7月21日,牛散屠文斌再度大手笔买入S露笑科技(sz002617)S ,让人联想起他近期举牌S宝馨科技(sz002514)S 的这一波行情。目前,衬底的天岳先进,露笑科技,S天富能源(sh600509)S 都已涨停,柘中股份还处于绝对低估的位置。

S柘中股份(sz002346)S ,除了广为人知的大比例持股碳化硅衬底龙头-----S天岳先进(sh688234)S ,还在天使轮就投资了碳化硅外延片龙头瀚天天成。手握碳化硅产业链上最具价值的2家企业,堪称碳化硅产业链的幕后王者。

瀚天天成和最近和东尼电子“假纪要”事件的主角东莞天域并称国内碳化硅衬底的两大绝对龙头。瀚天天成的规模还稍大,规模在国内居首。

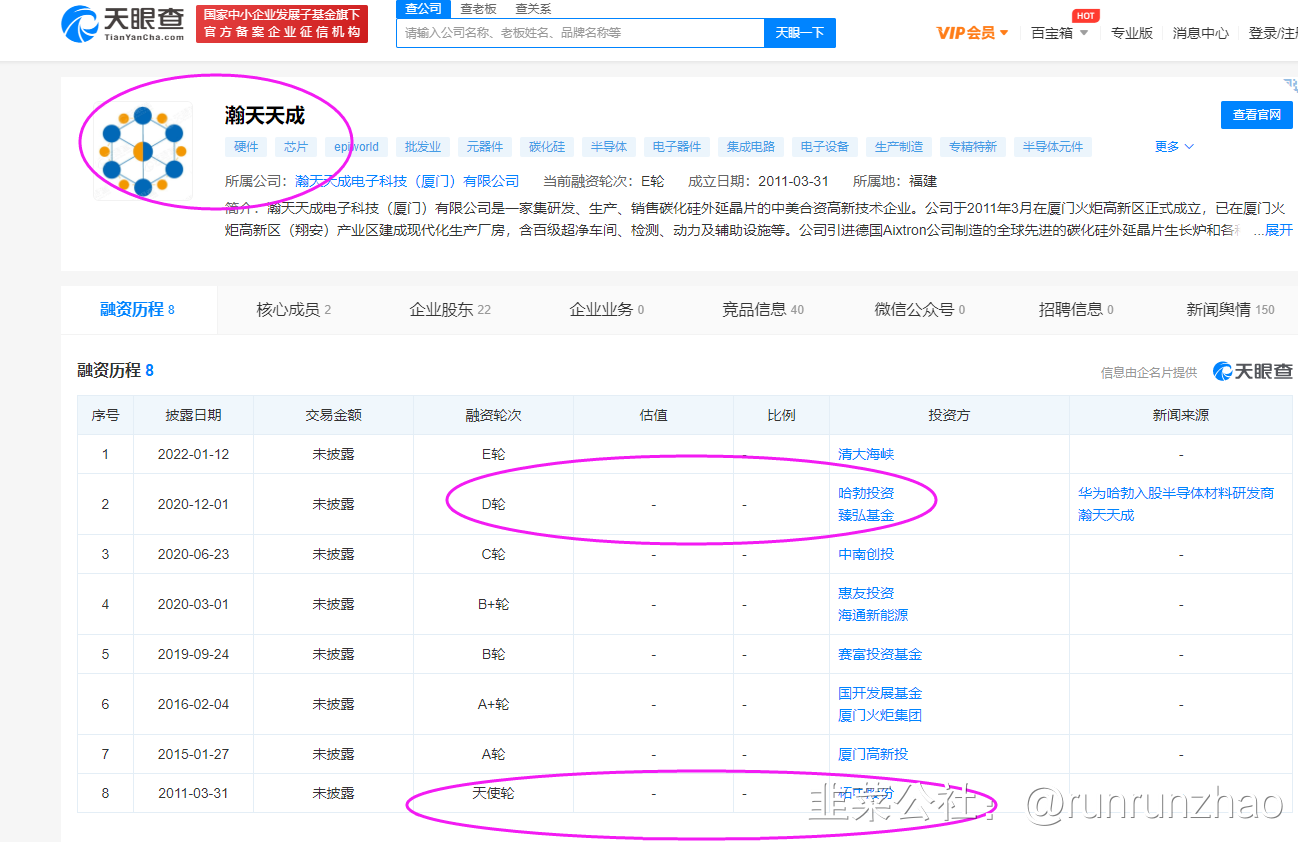

2020年底,哈勃投资在第7次D轮入股了瀚天天成。目前华为哈勃为瀚天天成第四大股东,持股比例为4.64%。此外,华润微也是瀚天天成的股东之一,持股3.09%。

柘中股份,不但通过辽宁中德参股衬底龙头天岳先进,是其第三大股东。(柘中持有上海达甄资产88.57%股份,上海达甄资产持有辽宁中德产业股权投资基金23.83%股份,辽宁中德持有约3408万股天岳先进,即约有719万股份额,成本6.602元每股,现在股价约70元,浮盈4.5亿。)

还在天使轮,2011年瀚天天成创立时就神奇地进行了投资,要知道差不多时隔5年后,瀚天天成才进行第二次A轮融资,老陆眼光的精准与长远再一次令人震惊。

在SiC产业链上,华为已经进行了全产业布局。衬底投了天岳先进,外延片投了龙头瀚天天成和东莞天域,设备投了特思迪,器件投了东微半导体。华为的光伏逆变器出货量在全球居首,如果把握了SiC的供应,则能很好的对新能源终端器件市场进行把控。再者,华为想进军汽车Tier1,SiC的作用自然不言而喻。业界猜测,华为做如此周密的全产业链战略投资布局,除了实现供应链闭环之外,或将是为了未来建厂。

在投资布局上,国外企业看特斯拉,国内看华为。从华为对碳化硅产业链的重视上也可以看出未来的发展潜力。

更多更新资料,欢迎关注本人公众号“ 发现新价值” 获取。

--------------------------------以下是碳化硅产业链及企业介绍-------------------------------------------

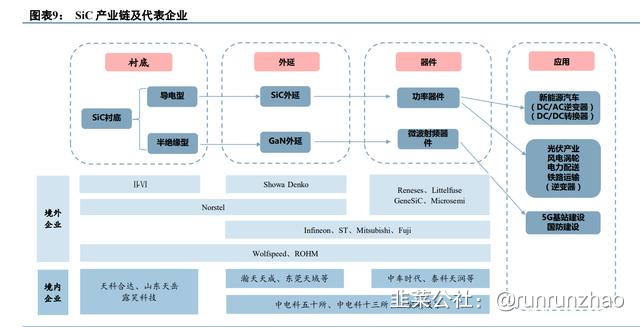

碳化硅市场产业链主要分为晶圆衬底制造、外延片生产、碳化硅器件研发和装备封装测试四个部分,其中碳化硅衬底是产业链的核心区域,占据市场总成本的 50%左右。碳化硅外延片和器件制造分别占据产业成本的 25%和 20%。封测分为封装和测试,约为总成本的5%。由于具备晶体生长过程繁琐,晶圆切割困难等特点,碳化硅衬底的制造成本一直处于高位。其次,碳化硅外延的质量对器件性能影响较大,同时外延自身也受到衬底质量的影响,其材料具有高品质的需求,因而在产业链中具备较高的成本。

1. 衬底是所有半导体芯片的底层材料,主要起到物理支撑、导热及导电作用,碳化硅衬底主要包括导电型和半绝缘型两类,二者在外延层及下游应用场景不同。作为导电型衬底材料,经过外延生长、器件制造、封装测 试,制成碳化硅二极管、碳化硅 MOSFET 等功率器件,适用于高温、高压等工作环境,应用于新能源汽车、光伏发电、轨道交通、智能电网、航空航天等领域;作为半绝缘型衬底材料,经过外延生长、器件制造、封装 测试,制成 HEMT 等微波射频器件,适用于高频、高温等工作环境,主要应用于 5G 通讯、卫星、雷达等领域。 PVT法制备碳化硅衬底的工艺流程主要包含原料合成、晶体生长、晶锭加工、晶体切割及晶片处理五大工艺流程。

衬底生产企业我们以往介绍得比较详细了。

国内来说,天岳先进的半绝缘型衬底位居世界第三,已具备世界一流技术水平,2020年市场份额占比达30%左右。实际上,公司2019年市场份额仅为18%,在一年内山东天岳将市占率提高了12个百分点,进入行业第一梯队。

公司近年加大对大尺寸及导电型产品研发投入,目前公司山东济南工厂主要生产半绝缘型衬底,公司在上海临港筹备的项目将定位于提升6英寸导电型碳化硅衬底产能。公司加快推动6寸导电衬底的客户验证工作,目前验证工作进展顺利,已经对部分客户形成小批量供货。(上一篇文章的纪要里提到了山东天岳对东莞天成进行了送样。)

随着产业的发展,2021年公司实现净利润8995.15万元,较上年同期增加7.31亿元,同比大幅度扭亏为盈。

导电型衬底方面,天科合达是国内最早实现碳化硅晶片产业化的企业,在国内率先成功研制出 6 英寸碳化硅晶片,相继实现 2 英寸至 6 英寸碳化硅晶片产品的规模化供应。公司掌握了覆盖碳化硅晶片生产的“设备研制—原料合成—晶体生长—晶体切割—晶片加工—清洗检测”全流程关键技术和工艺,在设备环节可以提供碳化硅单晶生长炉,在晶片环节可以提供 2-6 英寸导电型和半绝缘型碳化硅晶片,在其他碳化硅产品环节可以提供碳化硅籽晶、晶体等。另外从前几天的纪要来看,东尼电子虽然后发,但技术方面居于国内领先,有望在今年底或明年实现量产,给公司带来新的利润增长点。露笑科技的质量还有待提高。

2. 外延层是在晶片的基础上,经过外延工艺生长出特定单晶薄膜,衬底晶片和外延薄膜合称外延片。其中,在导电型碳化硅衬底上生长碳化硅外延层制得碳化硅同质外延片,可进一步制成肖特基二极管、MOSFET、 IGBT 等功率器件,应用于新能源汽车、光伏发电、轨道交通、智能电网、航空航天等领域;在半绝缘型碳化 硅衬底上生长氮化镓外延层制得碳化硅基氮化镓(GaN-on-SiC)异质外延片,可进一步制成 HEMT 等微波射频器件,应用于 5G 通讯、雷达等领域。

由于碳化硅功率器件与传统硅功率器件制作工艺不同,不能直接制作在碳化硅单晶材料上,必须在导通型单晶衬底上额外生长高质量的外延材料,并在外延层上制造各类器件,所以外延的质量对器件的性能是影响非常大。

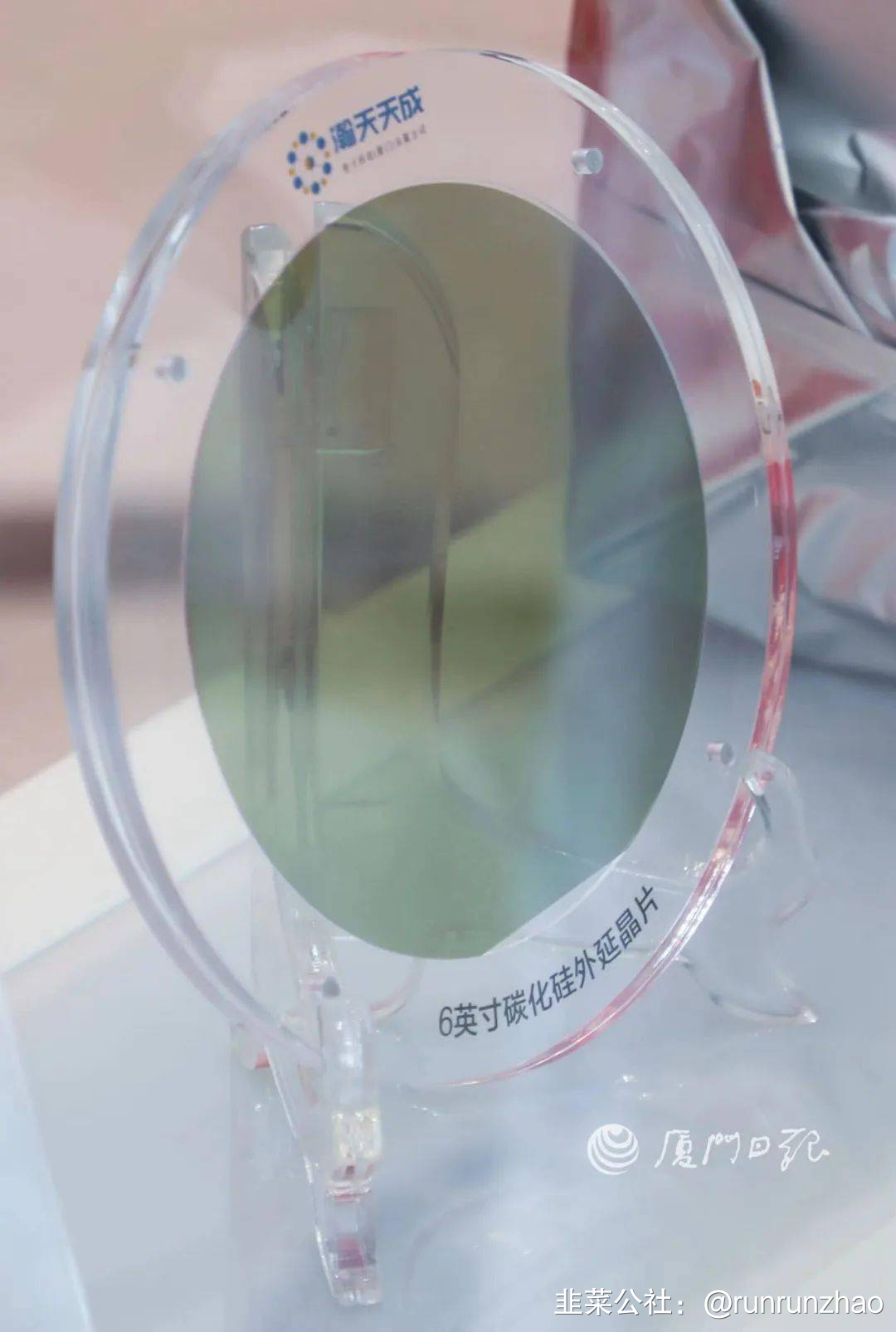

在全球市场中,外延片企业主要有 II-VI、Norstel、WolfSpeed、罗姆 等 IDM 公司。近年来,国内瀚天天成、东莞天域已能提供 4 寸及 6 寸 SiC 外延片。目前国内外在碳化硅外延层面的技术差别相对较小,均可满足 3-6 英寸的 各类外延片生产,国内企业的供给量也在逐年提升,逐步成为全球主要的供应商。

瀚天天成的产品主要供应新能源汽车、光伏等领域,终端客户包括特斯拉、蔚来等头部新能源汽车品牌。已实现 3-6 英寸的外延供给,同时还可生产用于 600-1700V 的碳化硅功率器件的外延片。目前,公司一期产能约为 6 万片每年,在纯碳化硅外延生产商中其产能位居全球前列。二期已于今年3月31日通过竣工验收,规划产能20万片/年,已安装28条产线,预计年底增加至50条产线。2022年公司预计销售 11万片 6英寸碳化硅外延晶片产品,实现产值约 11亿元。2023年全部达产后,可实现产值约 24亿元。

随着碳化硅器件渗透率提高和国产替代的顺利进行,产品供不应求。瀚天天成碳化硅产业园三期项目,又将于今年年内启动建设,三期产能规模将达 140万片/年。

这样一家优秀的企业,当然不少产投基金都想介入分一杯羹或通过参股获得供货方面的保障。从成立至今,公司已经进行了八轮融资。2020年底,哈勃投资在第7次D轮入股了瀚天天成。目前华为哈勃为瀚天天成第四大股东,持股比例为4.64%。此外,华润微也是瀚天天成的股东之一,持股3.09%。

东莞天域也是业内龙头,是国内最早实现6英寸外延晶片量产的企业,公司提目前正积极突破研发8英寸SiC工艺关键技术。前几天的纪要就来自对东莞天域的访谈。华为哈勃和比亚迪分别在2021年和2022年入股了东莞天域,上汽也是股东单位之一。根据纪要,东莞天域到今年底将实现8-10万片产能,规模比瀚天天成稍小。

3. 碳化硅功率器件主要包含 SiC 功率二极管、SiC MOSFET 器件和碳化硅绝缘栅双极晶体管(SiC BJT/SiC IGBT)等 SiC 晶体管两大类。SiC 从上个世纪 70 年代开始研发,2001 年 SiC-SBD 开始商用,2010 年 SiC MOSFET 开始商用,而 SiC-IGBT 的商用仍存在挑战。随着 6 英寸 SiC 单晶衬底和外延晶片的缺陷降低和质量提高,使得 SiC 器件制备能够在目前现有 6 英寸 Si 基功率器件生长线上进行,这将进一步降低 SiC 材料和器件成本,推进 SiC 器件和模块的普及。当前,国际上 600~1700VSiC-SBD、MOSFET 已经实现产业化。价格方面,国际上的 SiC 产品价格是对应 Si 产品的 5~6 倍, 正以每年 10%的速度下降,随着上游材料纷纷扩产上线,未来 2~3 年后市场供应加大,价格将进一步下降, 预计价格达到对应 Si 产品 2~3 倍时,由系统成本减少和性能提升带来的优势将推动 SiC 逐步占领 Si 器件的 市场空间。

器件方面:斯达半导体、士兰微,时代电气,新洁能,扬杰科技,宏微科技,基本半导体(蓝海华腾有参与融资)都有涉及。

4 碳化硅的IDM。IDM模式主要特点是集芯片设计、芯片制造、芯片封装和测试等多个产业链环节于一身,公司自身拥有一套完整的产品开发到销售的运作流程。其实在最早芯片发展模式中几乎所有的芯片厂商都是以IDM模式运作,但随着硅基半导体产业自台积电创始人张忠谋开创晶圆代工模式后,目前已经形成了高度垂直分工的产业运作模式。与硅基半导体产业不同,SiC 产业目前来看,主要是以 IDM 模式为主。

SiC 产业目前以IDM模式为主的主要原因:

1) 设备相比硅晶圆制造较为便宜,产线资本投入门槛相对较低;

2) 受益于成熟的半导体工艺,SiC 器件设计相对不复杂;

3) 掌握上下游整合能力可以加速产品迭代周期,有效控制成本以及产品良率。

当前 SiC 市场中,全球几大主要龙头 Wolfspeed、罗姆、ST、英飞凌、安森美等都已经形成了 SiC 衬底、外延、设计、制造、封测的垂直供应体系。其中,除了 Wolfspeed 之外,其他厂商基本通过并购等方式来布局 SiC 衬底等原材料,以更好地把控上游供应。SiC 产业可以说是“得衬底者得天下”,SiC 衬底厂商掌握着业内最重要的资源,这也为他们带来了极大的行业话语权。

IDM 方面:三安光电具备全产业整合生产能力(衬底/外延/器件/封测),华润微,基本半导体也有意往这个方向发展。

更详细的产业情况可阅读中信建投证券 (刘双锋、孙芳芳)第三代半导体碳化硅行业深度研究报告,本文在写作中也有部分参考。

- 1

- 2

- 3

- 4