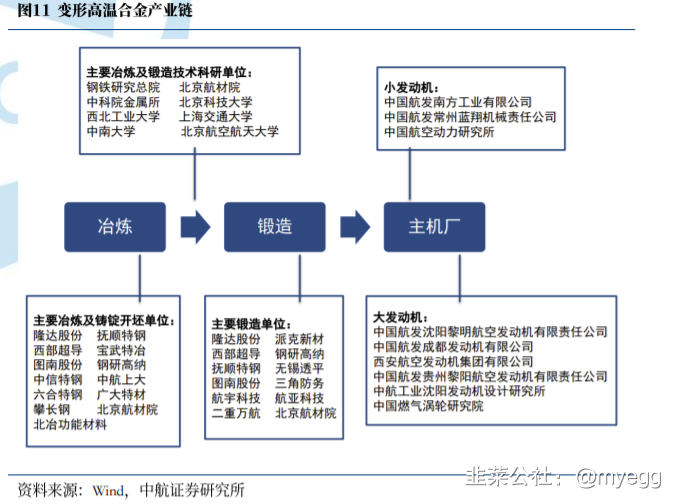

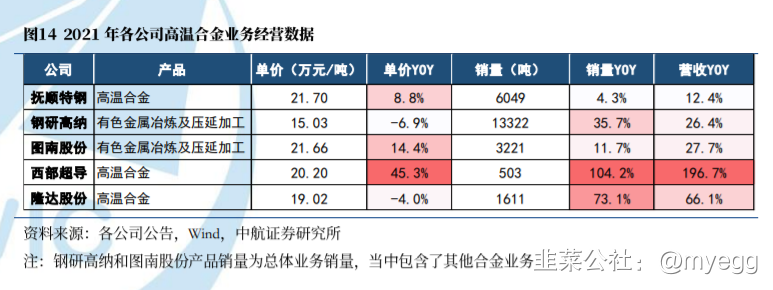

高温合金是军工的重要赛道之一,越往上游越是如此,供不应求的问题依然显著。由于技术壁垒高、认证周期长 、资金需求等因素,我国高温合金的产量增长缓慢,高温合金领域存在着巨大的国产替代空间。

这个赛道理应是公募机构在军工上配置的重点,但这个板块技术壁垒最强的抚顺特钢,由于历史原因,却是管理最烂的公司,管理层各种骚操作让大资金不敢多配,而还有几家管理较好的民企,但技术比较一般,毛利有限。

目前上市高温合金公司的产能:

抚顺特钢 400亿 13亿

钢研高钠 240亿 17亿

图南股份 150亿 5亿

隆达股份 100亿 7亿

万泽股份 70亿 2亿

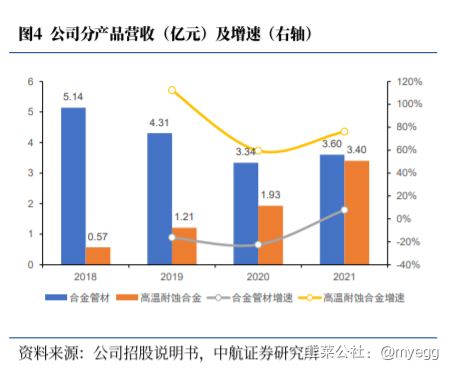

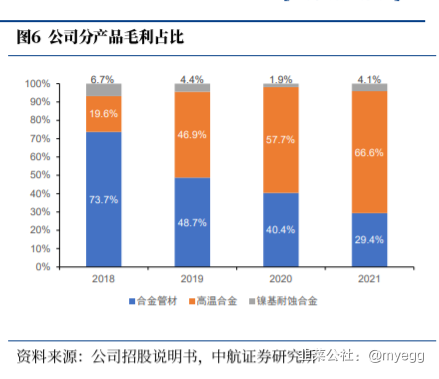

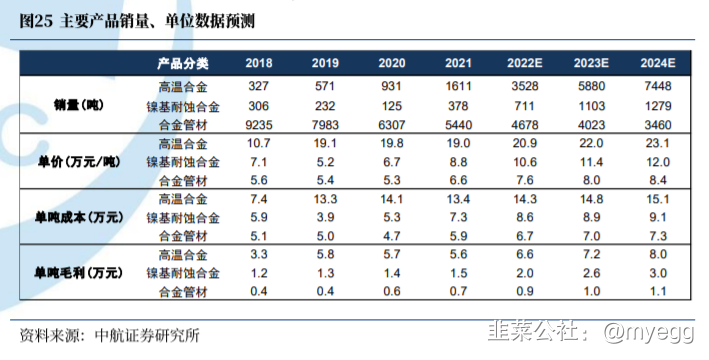

公司主营业务包括合金管材、高温合金、镍基耐蚀合金,其中高附加值的高温合金业务为公司的后起的业务,产品下游领域主要为“两机”领域,公司已取得军品供应资质。近三年高温合金收入规模从1亿元增至3亿元,复合增速70%,中长期来看,隆达是最有希望紧跟抚钢的一线高温合金公司

隆达的核心技术团队有宝特、抚钢、沈阳黎明等背景,拥有C919、大推力火箭发动机、新型战机发动机关键材料研发经验;独立董事干勇院长,工程院院士、前钢研总院院长;公司管理层及核心团队上市前均有持股,且比例不低,而董事长及核心高管技术团队2亿元金额参与首发战略配售,可以说管理层极度看好公司。

十三五期间,公司主导两个国家工业强基工程“高温单晶母合金&高强耐磨耐蚀特种铜合金材料”,两机专项中2项国家重大科技专项项目——航空发动机及燃气轮机重大专项基础研究(涉密项目A)、大型飞机材料研制与应用研究(涉密项目C)。

隆达属于民企管理和技术壁垒比较高的折中品种,如果业务能得到后续验证,市值到200亿以上,可能成为机构在高温合金领域主力配置的品种。

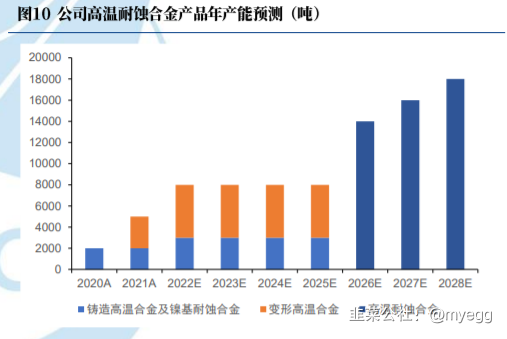

本次公开发行募集资金10亿元投资项目主要用于“新增年产1万吨航空级高温合金的技术改造项目”及“新建研发中心项目”,建设期均为3年,前者计划建设1万吨高品质高温合金年产能,其中包括6000吨变形高温合金、2000吨变形高温合金棒材以及2000吨铸造高温合金母合金,如果募投项目顺利推进,公司将在2025年形成共计1.8万吨高温合金产能,打开中长期成长空间。

- 1