博杰股份也曾是雪球一代散户之王,曾经的高人气其实都是由于其自身业务或者题材带来的吸引力。

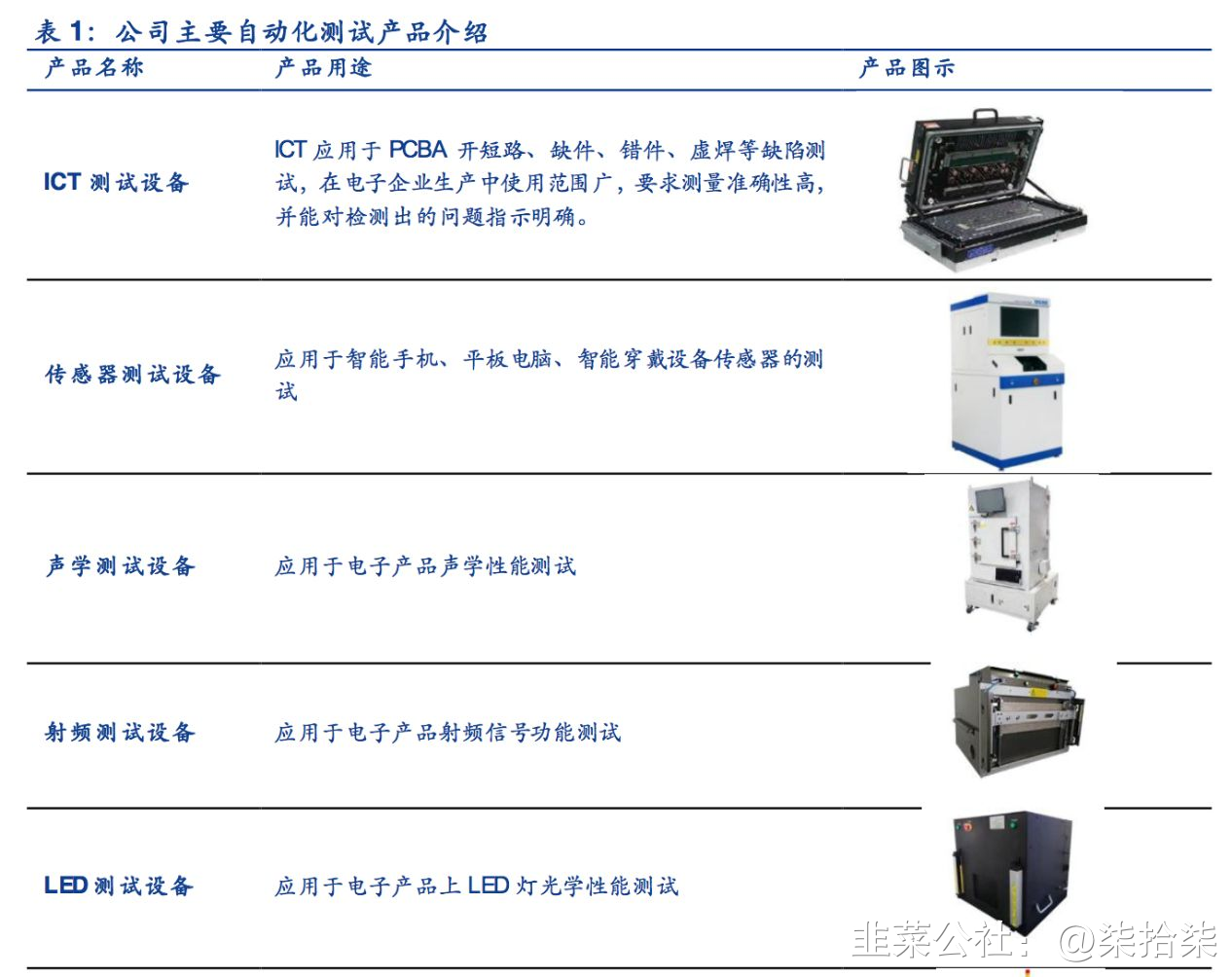

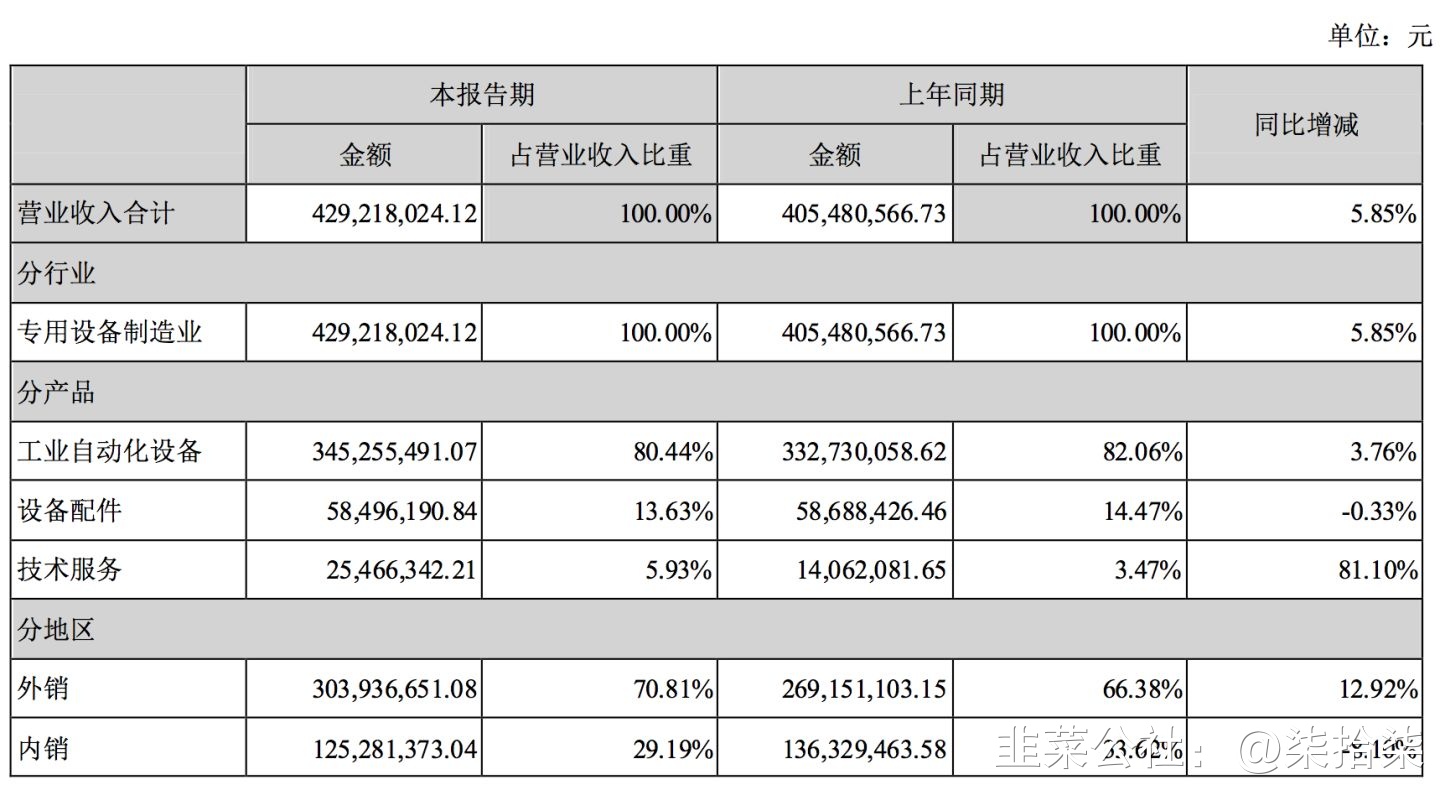

首先看一下博杰的产品构成,主要应收来自自动化测试设备,

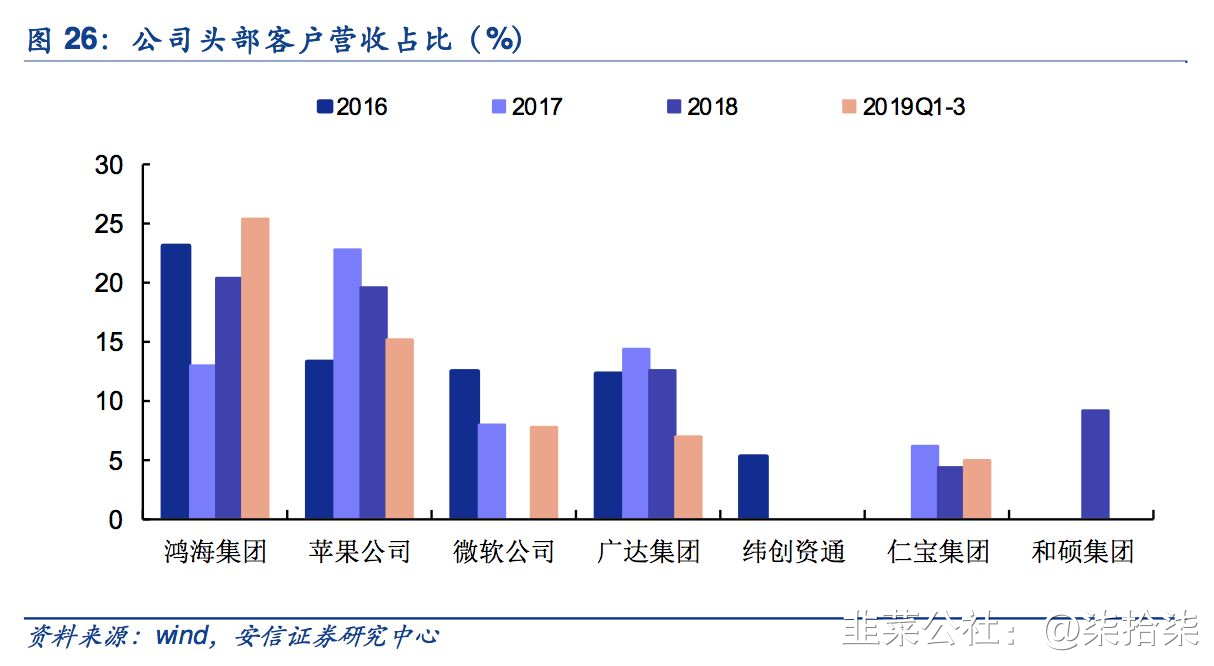

而下游厂商主要是消费电子行业,主要营收构成都是类似苹果、微软这样的明星客户。而且同时21-22年公司的ICT设备已经积极供货给了比亚迪、特斯拉、华为。比亚迪今年已经成为公司第五大客户(互动易。)

而今年又是苹果换机大年,加新能源车旺年,产品的创新就带了设备更新的资本开支,同时上游大宗成本下降,带来公司的成本下降,可以预期今年的业绩积极向好。

从外延并购来说

1、购买鼎泰芯源股权布局集成电路,磷化铟属于三代半导体的范畴。产业链持续完善,具备长远发展潜力。此次 公司购买鼎泰芯源股权之前,公司实控人王兆春和付林已分别持有鼎泰芯源 2 3.39%和 23.39%的股权,此次购买完成后,公司及两位实控人持有鼎泰芯源 的股权合计达 59.665%,即持股比例过半。我们认为,集成电路属于消费电子 的高端领域,公司购买鼎泰芯源股权,积极布局集成电路产业,有望提升公司 的业务竞争力,完善产业布局,拓宽智能制造产品链,并将公司产品线向高端 半导体检测设备领域进一步延伸,提高公司技术含量和客户储备,为公司注入 发展新动力,促进业务长远发展。

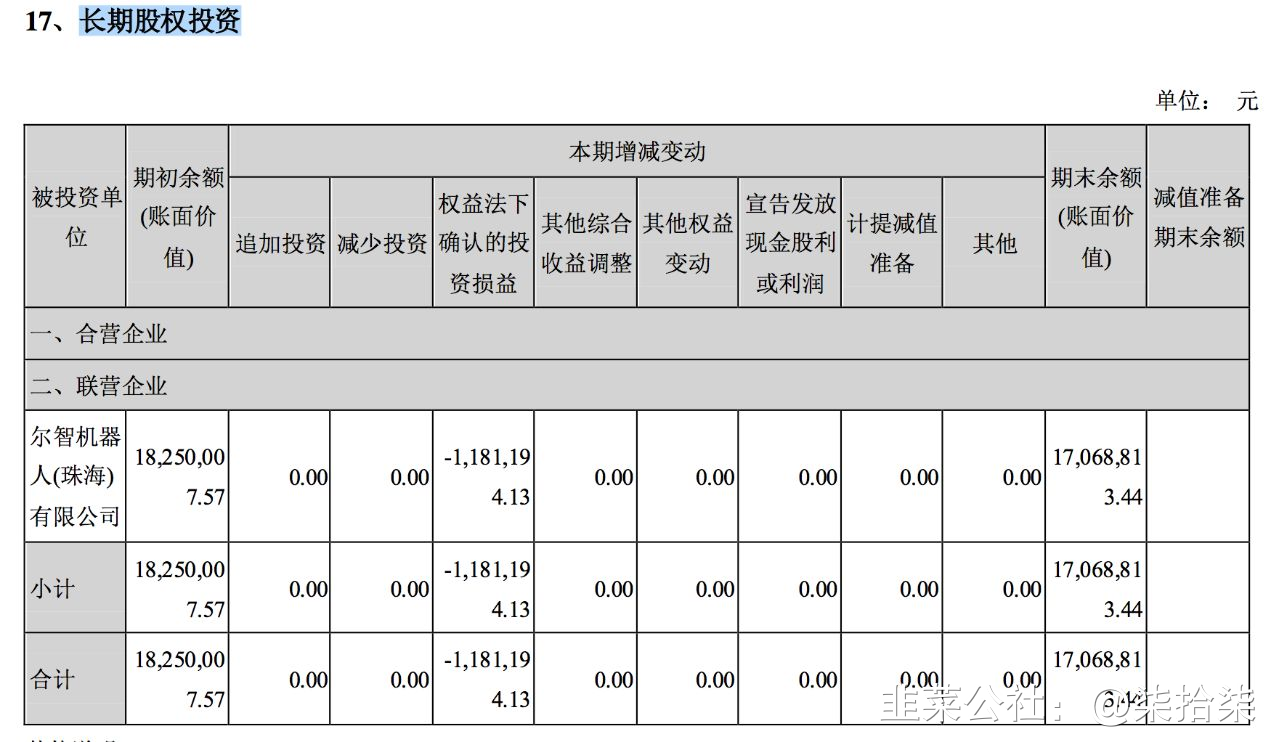

2、并表的尔智机器人,公司为第二大股东,有AI-PRJM系列关节模组集成了高性能力矩电机、高精度双位置传感器、高精度谐波减速机、高性能伺服驱动器。

3、珠海奥维德的六面体电容检测已经是明星产品,产品培育五年已经进入成熟期,预计会持续向好。

最后组织架构方面,2021年5月公司的股权激励价格为49.68,对业绩为积极指引。同时目前公司尚有1亿余额的回购计划未完成,大比例解禁也在2023年一月。目前的股价具有较好的安全边际和极佳的题材风口。

按照券商的一致性预期22年利润4亿左右,23年利润5亿左右,现在公司估值PE 15x右,无论是按照机器人、半导体、自动化估值都属于低估,具有估值修复的需求。 向上修复到30x左右是合理的,目前到合理估值仍然有翻倍空间。

- 下游消费电子处于衰退周期中,下游需求萎靡,所以成长性不看好00打赏回复投诉于2022-08-07 20:34:27更新查看1条回复

- 1