前言:

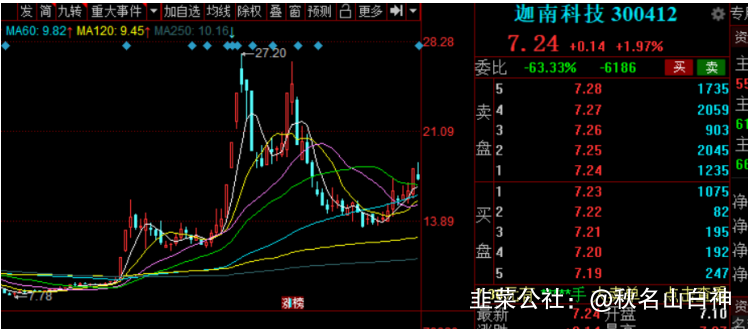

周五芯片概念彻底爆发,各个国产替代的相关芯片分支题材纷纷涨停,华大九天六个交易日准翻倍,芯片板块已经很久没有发动行情了!这一次随着老妖婆窜访台湾,美国通过芯片法案限制中国在芯片半导体领域的发展,逼迫中国自己芯片行业必须自强!那么参考新冠题材的题材炒作逻辑,必然会有分支题材铲子股爆发的机会 新冠题材里面的铲子股是迦南科技,迦南科技主营制药装备,去年底7.78元直接2波涨到27.2元几乎价格翻了4倍。那么按照新冠题材的炒作逻辑,芯片题材的炒作也必然少不了半导体封测设备铲子股的炒作,周末做了相关功课铲子股正宗的有长川科技,华峰测控,光力科技,深科达等相关概念股,但是通过预期差以及市值等综合指标来看深科达无疑是最具有预期差的股票,下面上逻辑(文字较长,干货满满,老师们耐心看)

首先是Chiplet题材背景介绍:

Chiplet是什么?

Chiplet俗称芯粒,也叫小芯片,是将一类满足特定功能的die(裸片)通过die-to-die内部互联技术将多个模块芯片与底层基础芯片封装在一起,类似于搭建乐高积木,形成一个系统芯片(Soc芯片),从而实现一种新形式的IP复用。

Chiplet或从另个维度来延续摩尔定律的“经济效益”:

随着半导体工艺制程持续向3nm/2nm推进,晶体管尺寸已经越来越逼近物理极限,所耗费的时间及成本越来越高,同时所能够带来的“经济效益”的也越来越有限,而Chiplet技术可从三个不同的维度来降本:

1、可大幅度提高大型芯片的良率:芯片的良率与芯片面积有关,随着芯片面积的增大而下降,通常掩膜尺寸700mm²的设计通常会产生大约30%的合格芯片,而150mm²芯片的良品率约为80%。通过Chiplet设计将大芯片分成小模块可以有效改善良率,降低因不良率导致的成本增加。

2、可降低设计的复杂度和设计成本:Chiplet通过在芯片设计阶段就将Soc按照不同功能模块分解成小芯粒,芯粒可以重复运用在不同芯片产品中,是一种新形式的IP复用,可大幅度降低芯片设计的复杂度和带来的成本累次增加。

3、 可降低芯片制造的成本:在Soc中的一些主要逻辑计算单元是依赖于先进工艺制程来提升性能,但其他部分对制程的要求并不高,一些成熟制程即可满足需求。将Soc进行Chiplet化后对于不同的芯粒可选择对应合适的工艺制程进行分开制造,不需要全部都采用先进制程在一块晶圆上一体化制造,极大降低芯片的制造成本。

Chiplet带来的测试机市场空间有多大?

1、 测试机的市场空间:

根据SEMI数据,2020-2021年测试设备在半导体设备中的价值量占比在7.6%-8.5%左右,2022年测试设备预计达到88亿美元的市场规模。从测试设备市场结构来看,测试机市占最大,为63.1%,预计22年测试机的市场将达到55.53亿美元。

2、Chiplet技术带来的额外设备市场空间:

Chiplet需要的测试机的数量将比目前Soc芯片测试机所需的量要大得多。目前的Soc芯片测试对于可能数模混合的低成本的存储芯片等采用抽检的方式,而Chiplet技术为了保证最后芯片的良率,需要保证每个Chiplet的die都是有效的,因此将会对每个die进行全检。从抽检到全检,购置的测试机数量将大幅增加。

总结:Chiplet技术对于测试机的数量将会是数倍的增长,因为从抽检到全检测,对于测试机的需求大了无数倍,最直接的潜在利好就是封测领域上游的半导体封测设备生产商,也就是铲子股

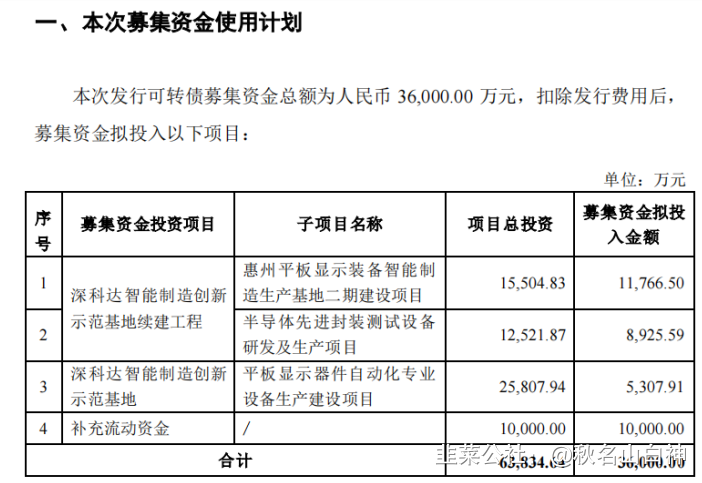

深科达半导体去年就对Chiplet技术颠覆传统芯片制造做出了预测,并且深入布局。今年募集可转债3.6亿继续加强主业以及半导体封测设备的研发投入!

深科达上市时候的公司简介:

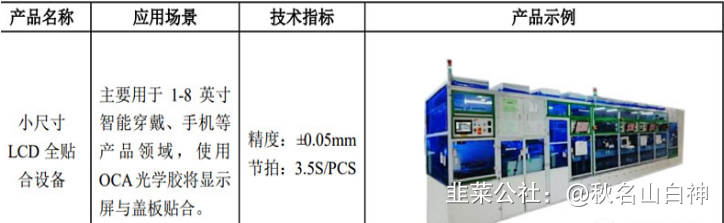

深科达(688328):公司是一家智能装备制造商,主要从事平板显示器件生产设备的研发、生产 和销售。公司产品广泛应用于平板显示器件中显示模组、触控模组、指纹识别模 组等相关组件的自动化组装和智能化检测,并向半导体封测、摄像头微组装和智 能装备关键零部件等领域延伸。

目前公司产品所覆盖的显示面板下游应用领域主要包括手机、可穿戴设备、 平板电脑、电视、车载显示、商用显示等,该等领域产品更新换代快,技术迭代 频繁,终端消费市场变化的影响因素多。报告期内公司与之相关的收入总额占主 营业务收入的比重达到 81.89%

这里划重点,上市时候深科达的主营几乎都是平板显示器件生产设备,占比80%以上,所以深科达的估值也是按照相关行业内的对比公司估值来计算参考的

同行业可比竞争对手

公司自成立以来,秉承“成为装备领域更具价值的企业”的愿景,深耕于平 板显示领域,积累了深厚的技术储备和丰富的项目经验,具备将客户需求快速转 化为设计方案和产品的业务能力,树立了良好的市场形象和品牌知名度,与天马 微电子、华星光电、业成科技、华为、京东方、维信诺、友达光电、伯恩光学、 蓝思科技、欧菲光等知名企业建立了合作关系,是国内具备平板显示模组全自动 组装设备研发和制造能力的企业之一。

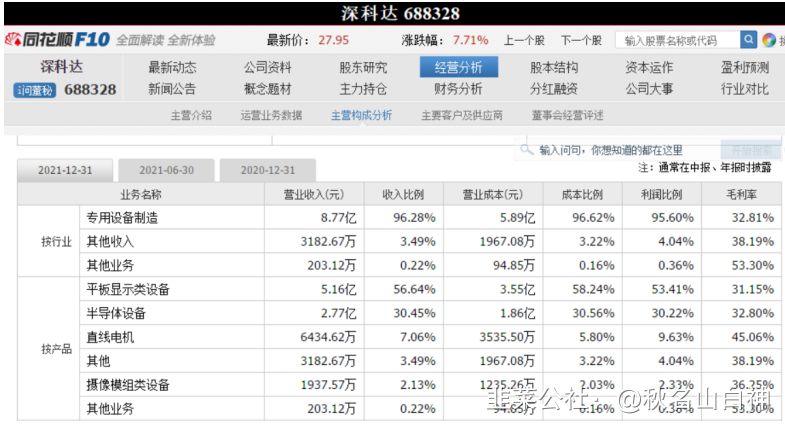

深科达上市之前平板显示器件生产设备的营收占比82%左右半导体设备营收占比不到10%,去年2021年年报显示深科达平板显示类设备营收占比56%,半导体设备占比已经达到30%左右,半导体设备的营收有了大幅增长

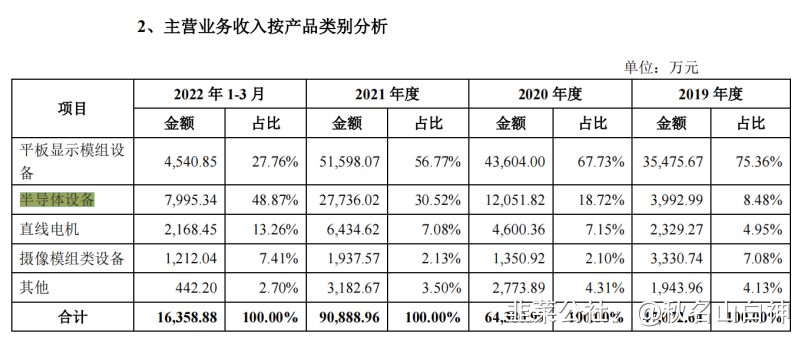

深科达的半年报8月20日发布,暂时没法知道深科达上半年的营收构成,但是8月4号深科达可转债公告里可以挖到一季度的相关营收情况

通过深科达主营收入按照产品类别分析来看从19年到22年的4年时间,深科达的半导体设备营收占比已经从19年的8%的营收增长到了22年的48%,并且大于了之前的主营业务平板显示模组设备!深科达已经从一个主营平板显示设备的公司,默默的变成了一个主营为半导体封测设备的公司,但是市场并没有意识到这一点,深科达的估值还是之前上市之初公司给自己的市场定位。

所以这也是深科达具备极大预期差的根本!

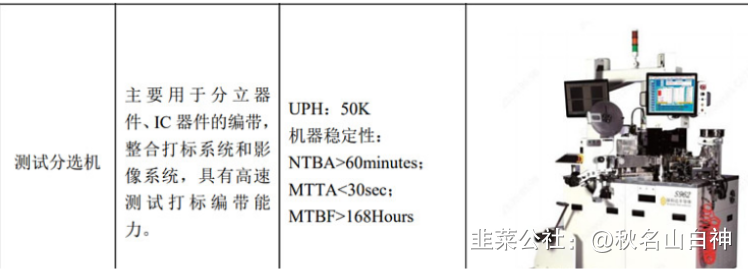

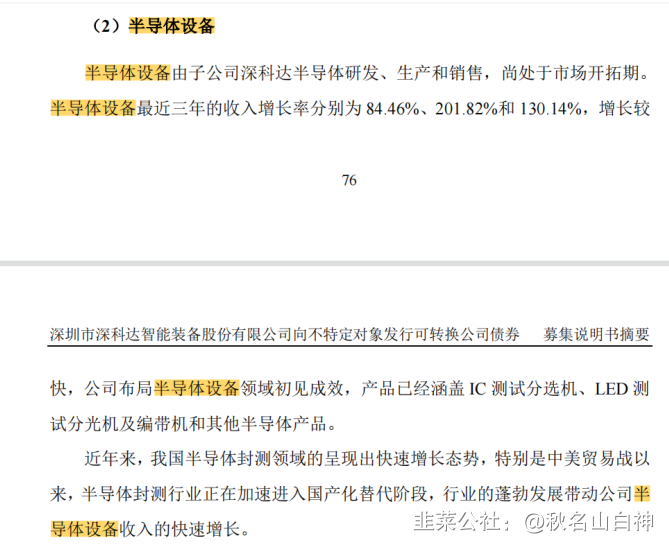

公司布局半导体设备领域初见成效,产品已经涵盖 IC 测试分选机、LED 测试分光机及编带机和其他半导体产品。

最近3年深科达半导体设备的营平均增长率已经达到了的150%左右,这是十分吓人的数字。这就代表了深科达极具增长潜能!

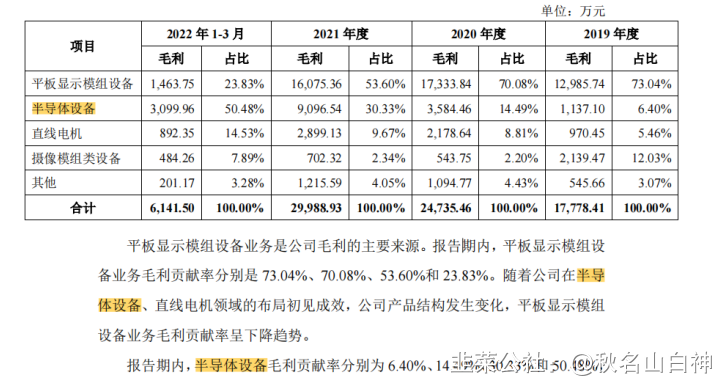

从深科达的毛利率看,之前主营的平板显示模组设备的毛利率从73%,下降到了23%,而深科达的半导体封测设备的营收毛利率从6.4%达到了今年的50%,这也更激发了深科达快速转型的根本动力!今年发行可转债3.6亿,也是很大一部分都投向了半导体设备,那么随着可转债资金的落地,未来深科达半导体封测设备的营收将达到80%以上,将彻底成为一个芯片铲子股,半导体封测设备公司,他的估值将会发生翻天覆地的变化

半导体先进封装测试设备研发及生产项目

1、项目概况

本项目总投资 12,521.87 万元,建设期为 2 年。本项目实施地为惠州市仲恺高新区建设,实施主体为惠州深科达智能装备有限公司。本项目拟通过建设生产与办公场地、购置先进的研发及生产设备,以满足公司半导体先进封装测试设备

研发及生产所需。本项目是在公司现有半导体封测测试设备的基础上,针对先进封装的工艺特点,研发新的产品线,拓展公司业务类别,项目将依托公司现有的技术及半导体领域的客户基础,扩大公司产能规模,持续提升研发创新能力,抓住行业快速发展的时代机遇,扩大公司盈利能力,提高市场竞争力。

2、项目实施背景

半导体行业主要包含电路设计、晶圆制造和封装测试三个部分,封装测试是半导体产业链的最后一个环节。半导体封测是指将通过测试的晶圆按照产品型号及功能需求加工得到独立芯片的过程。我国半导体封测业是整个半导体产业中发

展最早的,而且规模和技术上已经处于国际较高水平,半导体封测行业的快速发展,带动了我国半导体封测设备企业的发展。

纵观我国半导体封测领域的发展现状,总体上呈现出快速增长态势。根据中国半导体行业协会的统计数据显示,我国半导体封装测试行业销售额从 2012 年的1,035.70 亿元增长至 2019 年 2,349.70 亿元,复合增长率为 12.42%;2020 年销售额达到 2,509.50 亿元,同比增长 6.80%,封测行业正在加速进入国产化替代阶段

(1)营业收入

本项目营业收入的测算系根据公司的自身研发水平和产品研发进度、规划产品的竞争优势、下游市场的需求空间,配合公司的市场和客户调研做出的。

本项目达产后正常年不含税收入 25,915.00 万元,其具体构成详见下表:

本次募投项目的具体达产规划

本项目旨在根据先进封装的工艺特点,研发和构建一条半导体后道封装测试一体化自动线,项目建设完工后,全部投产,分三年实现稳产,第一年平均达产50%,第二年平均达产 80%,第三年平均达产 100%,此后,保持达产 100%生产;

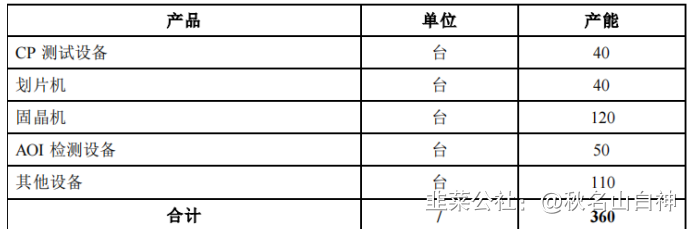

本次募投项目的计划产能如下:

公司于 2016 年切入半导体封测设备领域,始终坚持以客户需求为中心,以客户满意度为宗旨,致力于更高、更快、更优地满足客户对产品的需求。经过多年的发展,公司在产品研发、生产、销售、管理等方面都积累了丰富的行业经验,

凭借日益精进的研发水平、领先的生产技术工艺、完善的销售服务、卓越的产品质量,在半导体封装测试设备领域,与长电科技、比亚迪半导体、扬杰科技、华天科技、通富微电、银河微电子、士兰微、圣邦微、中国航天、山东晶导微电子股份有限公司、佛山市蓝箭电子股份有限公司等企业建立了合作关系

深科达的半导体业务由子公司深科达半导体负责的

深科达半导体主营的几款测试分选机

深科达半导体的主要合作客户

通过深科达半导体的主要客户可以知道,深科达半导体主要服务中国境内的半导体封测企业,中国半导体封测前三企业都和深科达半导体有着深入合作!而长电科技,通富微电和华天科技占据了中国内地市场80%以上的半导体封测份额,可以预见随着中国国内芯片封装测试行业的国产题材潮的爆发,Chiplet技术对于测试机的爆发式需求,深科达半导体的业务订单也会呈爆发式增长,深科达半导体设备的订单将会供不应求!

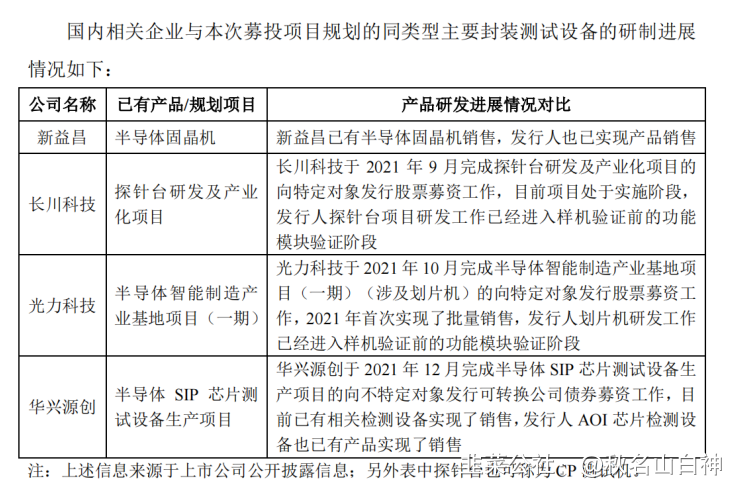

由上表可知,国内同类型设备的企业大多处于研制阶段过程或批量销售阶段初期。具体而言,新益昌是国内 LED 固晶机龙头企业,也是较早进入 IC 固晶机领域的国内企业,在技术累积、产品种类、固晶机销售规模等方面都有一定优势;

长川科技是国内半导体检测设备领域的知名企业,主要产品包括测试机和分选机,通过探针台研发及产业化项目进行探针台的研发;

光力科技通过收购 LP、LPB、ADT 等公司进入了半导体划片机及核心零部件空气主轴领域,借由资源整合积极推进划片机及空气主轴国产化,在划片机核心零部件和技术积累方面存在一定优势;

华兴源创主要从事平板显示及半导体检测设备研发、生产和销售,半导体检测设备主要有电池管理芯片测试机和测试分选机,其中测试分选机收入规模相对较小,通过半导体 SIP 芯片测试设备生产项目进行芯片测试设备研发。综上,就公司本次募投规划的单个产品而言相比国内领先企业的技术水平存在一定的差距,公司致力于成为国内优秀的智能装备及综合解决方案供应商,凭借多年来在智能装备领域的累积,构建了平板显示、半导体、摄像头微组装和智能装备关键零部件等领域的丰富产品线,形成了自身的独特优势,本次募投项目公司旨在基于技术、人才、市场构建半导体后道封装测试一体化自动线,此外最大化凸显自身自动化整合优势也是本次募投项目的显著特色

长川科技的主营都是半导体封测设备市值330亿,测试分选机业务为15亿,深科达半导体去年半导体封测设备营收2.7亿,今年半导体设备最少4亿营收,明年可转债半导体项目完工投产营收再增加最少2.5亿,也就是明年半导体设备的营收最少会达到6.5亿。

深科达现在市值22.5亿,流通市值12亿,按照长川科技半导体设备15亿营收对应330亿市值计算,明年年底深科达半导体6.5亿营收对应增加市值为143亿,加上原本的主营业务市值22.5亿,实际深科达的估值为165亿,对比现在的22亿市值具体增加多少老师自己算。

光力科技市值为71亿半导体封测设备营收为2.35亿,则光力科技的半导体封测设备对应市值为45亿左右

深科达现在市值22.5亿,流通市值12亿,半导体封测设备去年营收为2.7亿,按照光力科技的估值,去年深科达的估值应最少为22.5亿+50亿半导体封测设备估值为72.5亿,照比现在的22.5亿市值增加3倍

按照深科达今年半导体封测设备营收最少4亿,明年年底深科达半导体封测设备营收最少6.5亿计算,则深科达明年年底对应市值为22.5亿+130亿半导体封测设备市值为155.5亿市值左右

华峰测控市值为266亿,半导体封测设备营收去年为8.21亿

深科达现在市值22.5亿,流通市值12亿,去年半导体封测设备营收2.7亿,则去年深科达市值实际按照半导体封测企业的估值应为22.5亿+87亿为110亿,照比现在22.5亿的市值还有接近5倍空间

按照深科达今年半导体封测设备营收最少4亿,明年年底深科达半导体封测设备营收最少6.5亿计算,则深科达明年年底对应市值为22.5亿+210亿半导体封测设备市值等于232.5亿,对比现在市值增加量自己算

(测算依据为深科达可转债募集资金回复函调研记录)

综上无论是对比长川科技还是光力科技,还是华峰测控,深科达未来都具备成长潜力。无论是短线题材热度还是未来中长期公司市值的成长性来说,深科达都是值得关注和跟踪的一只好股票。

除此之外深科达还有子公司线马科技经营线性马达和电机业务,应用于各种高端机床,激光切割设备,半导体封测设备等领域。

深圳线马科技有限公司,专注于线性马达的研发、定制、生产、制造,为客户定制最合适的自动化运动系统。面向高端制造行业,致力于自动化工业的生产效率、品质的提高。

- 深科达下午回封成为是Chiplet概念20CM龙一,卡掉芯原股份,Chiplet概念下午资金回流已经到去伪存真的时候80打赏回复投诉于2022-08-08 17:53:13更新查看2条回复

- 谢谢分享,确实牛 虽然他的测试和分选设备是用在末端的技术含量低一些,但股价便宜概念好600打赏回复投诉于2022-08-09 16:27:15更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 7