最近几个月银行板块的走势不佳,很多人对银行的业绩产生了担忧,地产暴雷,断供潮,资产荒。总之,但凡有点风吹草动都是银行业的利空。但是,实际上已经发布中报业绩快报的区域性银行增速预测都不错至少是两位数起步,甚至有的银行达到了30%。那么,到底应该如何理解银行当前的处境?银行的业绩韧性来自哪里?

正好张家港行第一个发布了中期报告,今天我就以张家港行的中报为范本谈一下银行的业绩韧性来自哪里。先上营收数据和规模增长数据,如下表1和表2所示:

表1 营收数据

表2 规模数据

营业外收入捡到宝

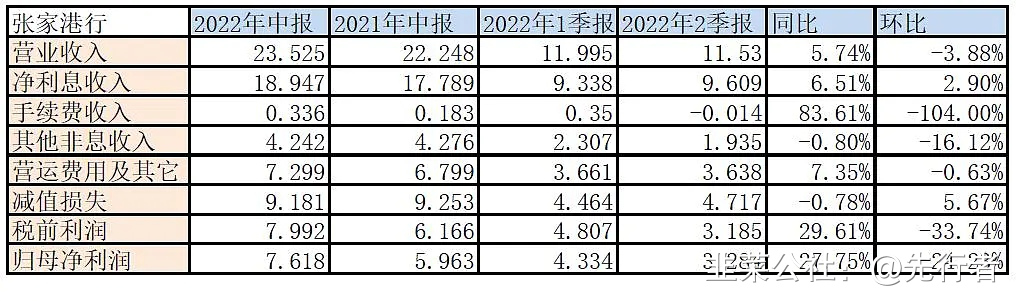

看完表1,我的第一反应是,营收增速并不好,虽然减值损失基本持平能够略微提高净利润增速,但是绝对不可能提高到27.75%这么高。所以,一定有什么我们平时忽略的东西。我去翻查了附录的损益表,找到了原因。原来,张家港行今年有营业外收入有较大变化。它家的营业利润7.046亿,但是营业外收支相抵后净收入0.947亿,这相当于税前利润的11.85%。那么这块营业外收入来自于哪里呢?在附录中我们可以找到答案,如下图1所示:

图1

从图1中可以看到,营业外收入的大头来自于张家港行今年对于一家农商行的投资。个人理解就是入股价比照账面净资产打折了,会计处理的时候长期投资按照权益法核算,购买价和净资产之间的差价记为营业外收入。所以,今年张家港行看扣非净利润增长比较合理,中报扣非净利润增速15.17%。

净利息收入以量补价

回过头,我们再看表1内净利息收入增长只有6.51%,而同比规模增长高达13.9%。这说明张家港行的净息差跌了。2022年中报净息差2.24%,2021年中报净息差2.41%。净息差同比下降了17bps。

在资产端贷款收益率同比下降18bps,债券投资同比下降33bps。这里值得关注的是债券投资的收益率下降幅度显著高于贷款。我能想到的原因就是:1,贷款的重定价周期可能长于债券。2,贷款基本降到底了。在负债端成本同比上升了5bps,其中存款成本上升了14bps。

上面是同比数据,如果看环比数据,其实张家港行今年上半年的负债成本相对于去年下半年是下降的,存款和同业负债成本都有所下降。但是资产端收益率下降得更多。这种表现符合目前流动性充裕下资产荒的表现。债券投资收益率下降幅度高于贷款是否从一个侧面说明经过前期持续2年让利,贷款利率继续下降的空间不大了。而过多的流动性造成利率债收益率下降对于债券生息资产占比较多的银行是利空。

张家港行依靠规模增长抵消了净息差下降的影响。净利息收入表现中规中矩,特别是第二季度的净息差环比第一季度还涨了一些。这也说明银行的资产负债配置能力还是有一定韧性的。

利润调节靠拨备

前面说到营业外收入,细心的朋友可能会注意到这块收入在一季报的时候就已经存在了。二季报的营收环比负增长,为啥净利润增速还能维持住较高的增速呢?其实很简单,因为张家港行在一季度拉高了减值损失,部分吸收了一次性营业外收入带来的增益。到了中报又少提了一些减值损失,使得信用减值损失同比增速,从一季度的大幅增长改为基本持平。

至于张家港行的减值是否合理,我现在听到两种说法。一种认为不良率下降了,适当少提信用减值是合理的,而且拨备覆盖率和拨贷比还在提升。另一种认为正常贷款和关注贷款的迁徙率都在上升,资产质量恶化,应该增加减值损失计提。

个人认为这两方说的都有一定道理,但是都不全面。首先,张家港行的资产质量到底是变好了还是变差了。个人认为是变差了,对于银行资产质量的考察主要应该看新生成不良率。因为报表不良率是可以通过核销压住的,如下图2所示:

图2

从图2可以看出上半年张家港行核销或转让影响的准备金已经接近去年全年了。这说明目前张家港行的不良率下降主要是处置力度增大的功劳,资产质量并未显著变好。当然,从目前的正常贷款迁徙率看,虽有变差但是并不严重。而且,张家港行对于贷款的减值力度不仅没有减少反而是增加的,图二中可以看到半年贷款减值计提10.21亿,去年全年15.64亿。

可能有人会不理解了,前面说信用减值同比持平,怎么贷款减值还大幅增加了?其实,这是因为多数人不知道在信用减值内部也可以进行调节。信用减值分为信贷减值和非信贷减值两部分。银行不仅可以依靠信用减值的力度来调节净利润增速,也可以依靠信用减值内部的调节来优化贷款资产质量相关的指标,当然前提是银行在非信贷减值的池子里有存量。

比较图2和表1会发现贷款减值的金额高于信用减值,这说明上半年非信用减值不但没有计提,反而是在回冲,如下图3所示。除了贷款减值在增加外,其他所有的资产减值都在回冲,包括同业资产,债权投资,甚至连表外减值也回冲了。可以感受到张家港行为了作今年的报表可谓是“劳心劳力”。

图3

通过上面对张家港行中报的分析,可以看出银行业绩是有一定韧性的,可以通过以量补价,减值内外部调节等多种手段合情合理地保持利润稳步增长。但是也要看到这些手段或多或少都有一些副作用和限制,比如:以量补价会消耗较多的资本金,减值内外部调节要看过去几年的存粮是否充足。

今年短期经济恢复遇阻,所有银行都面临着资产质量走弱和资产收益率走弱的压力,但是很多银行经过前几年的调整对于短期困难都有一定的消化能力。估计,这次中报多数银行可以运用多种手段保持净利润稳定增长,只要经济承压的时间持续不长,不会对银行的业绩造成持续的困扰。

S张家港行(sz002839)SS景顺KBW银行ETF(KBWB)S

- 1