出席领导:董事长 吴总;董秘 吴总

PART 1 公司介绍

l 历史

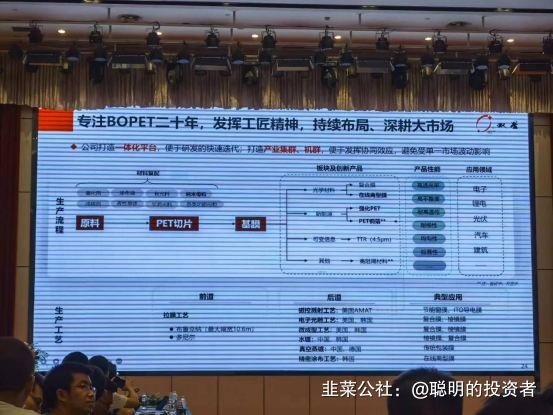

1997年成立,2011年深交所上市。14年开始光学膜开发,17年光学膜产量升级,2019年光学基材、复合膜放量并进入三星,20年MLCC、QCA基材取得突破,2021年新材料毛利占比达到75%,22年上半年形成产能106万吨,20万吨光学产能达产。

l 主营

高端聚脂薄膜(占比75%)、普通聚脂薄膜(占比25%)。高端中包含光学材料(毛利占比33%)、新能源材料(毛利占比24%)、可变信息材料(毛利占比12%,TTR和ITO),热缩材料(毛利占比6%,主要PETG和PVC)。

l 光学基材

光学基材形成自主基材生产,从2013年开始。

光学复合膜产品2、3、4层复合都可以。

l 新能源材料

行业地位:每月销量超过1万吨,市占率30%。新品强化PET用来代替氟膜。

PET复合铜箔:20年立项开发,经过了原料开发、纳米母粒、合成PET切片、基材、磁控溅射、水镀、成型。已经送样,并且正在优化。

PET铜箔的难度:首先需要高品质的基膜,基膜为原先TTR膜的使用材料,用在复合铜箔当中,微观结构需要调整,公司针对性地修改了原料、纳米母粒等来石英锂电材料要求,磁控的话使用双层镀膜解决问题,现在双面可以做得很平整。纵向能够做到一体化,加工成本测算下来是3.5元/平方米,量产后可以继续下降。

对比海外的竞争对手,膜的指标,极差可比公司已经低于海外可比公司,防止起皱;另外解决了断裂伸长率的问题,优于可比公司7个点。公司最大的优势是,基膜有针对PET复合铜箔的要求在配方和母粒上做优化,并且全流程做管理。

公司把握了复合铜箔的基材难点,如果没有好的基材,在后续的加工过程中都会出现问题。

l 可变信息材料

市占率50%,11H1应收增长31%,毛利率49%,下游客户比如阿尔莫、DNP、理光等。

l 热缩材料

代替PVC。PVC不利于环保管理,目前PETG正在替代PVC,市场预估需求40-50万吨,市场容量60-80亿,双星正在安装10万吨,明年开始释放。近期东鹏特饮来谈集采。

l 财务数据

2022H1净利率20%,二季度的应收增长多少还是受到疫情影响。

ROE水平较高,资产负债率在20%以内。

研发投入方面每年都很大,20-21年分别1.6、2.7亿,研发人员从20年159人到如今353人。在研项目较多。

l 公司行业地位

全球BOPET市场需求700+万吨,高端占比60%以上,20-22年增速分别为12%、17%、15%。

市占率全球第一,光学材料全球市占率15%,新能源材料30%,热缩材料未来超过30%,可变信息材料占比50%,普通聚脂薄膜8%。

l 新材料业务占比持续提升

从原先的50%到目前75%以上,未来超过80%。

l 国产替代

当前每年进口日韩高端BOPET膜36万吨,公司目前研发项目全部针对以上高端材料国产替代。

PART 2 复合铜箔介绍

2020年8月开始立项。

2020年11月开始针对基膜进行开发。

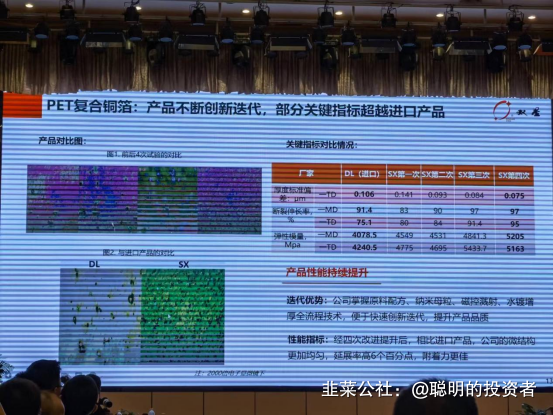

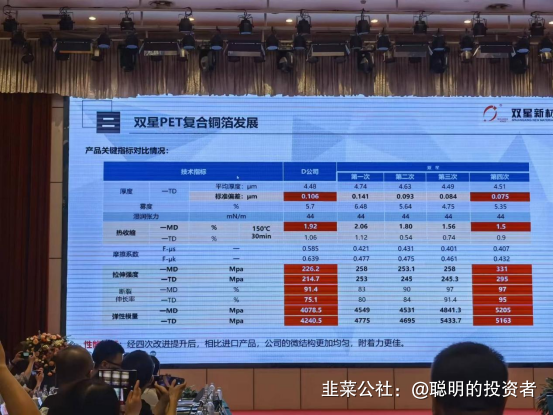

针对某些关键指标,主要围绕基材的均匀性和延展性做了很多改进,尺寸的稳定性比较稳定,拉伸强度高于同行,断裂伸长率和弹性上都远超同行。

图:与可比对手指标比较(基膜)

图:公司自身产品4次试验比较(基膜)

图:与可比对手表面效果对比(基膜)

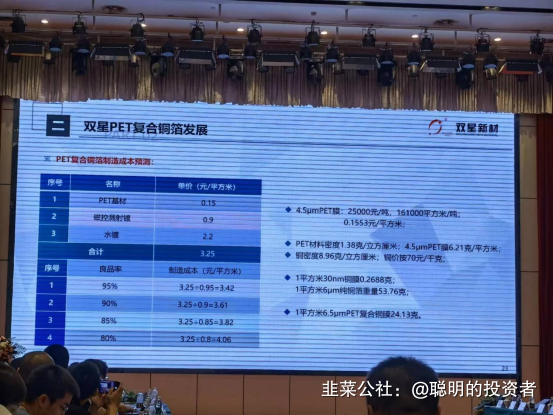

图:PET复合铜箔成本预测

成本预测下来:每平米成本在3.5元上下,根据不同的良品率有变化。

1亿平米的PET复合铜箔投资强度在5.5亿元左右。

下步计划:完成5000万平米的建设,同步推进年化5亿平米的建设。

PART 3 Q&A

1、传统铜箔厚度变薄,PET复合铜箔的极限厚度还能下降吗

都在持续优化,基膜在4.0um、3.8um都在尝试。公司用在TTR上的厚度,PET最薄做到2.0um,到现在2um要满足拉伸强度还比较难。

2、PP可以做到比较薄,怎么看待PP的使用

PP是大分子结构,拉伸强度比较大,但是耐高温能力比较差。PET、PP、PI里面现在看是最优的。

3、各家对于PET复合铜箔的成本差异都比较大,公司是3.5,其他家说到6-7元/平米,差异何在?

各家工厂工艺和材料的差异。

我们的成本测算是基于我们当前情况。

1)4.5um PET膜我们是2.5万元/t,这个是每平方米0.15元;

2)铜价每公斤70元。我们计算了每平方米的PET复合铜箔的铜消耗量在24.13g;

3)最后合计的3.25元/平方米,包含了设备的折旧。

良率方面,现在可以做到90%。

4、现在和T公司签订合作协议?

这个项目还需要增加装备,所以我们和国内以及海外的设备制造商都做了交流,要增加设备的数量。

5、技术方案确定两步?水镀设备?

确定2步。

水镀设备中国韩国的都有,各有优势。

6、PET复合铜箔离产业化的差距在哪?

根据我们的开发,现在差距首先4.5um的基材很薄,在这个基材上做2次工艺,一次溅射,第二次是水镀,基材作为载体很重要,同时在完成后,2000倍的显微镜下也不能有针孔,双星的话在TTR基材的基础上,针对性满足复合铜箔不穿孔的要求,同时没有褶皱,后续的业务需要不断带。

7、目前电池厂沟通了几家

有十多家。

8、其他参与PET复合铜箔的公司,去买市场上膜供应商没有针对PET铜箔优化过的膜,是否会影响后道

很多没有制膜的公司,会很重视后道的环节。

但是如果你要做到不穿孔,基膜很重要,市场上我们和竞争对手做的膜,在2000倍显微镜下看,表面效果下孔洞很大。

9、改良过的膜有给过别的PET铜箔生产商吗

没有,改良的都是自己用。

10、现在是在推良品线到5000万平(5GW),未来要扩到5亿平(50GW),计划进度怎么样?

现在计划用1年时间完成5000万平,同步并行计划25年完成5亿平方米的项目。

11、装置上和其他竞争对手比较?

双星现在在手使用的拉膜设备,可比情况下都是最好的品牌,装备的持续稳定性和工艺适应性都比较好。

附属的设备,后道的分切等都很好,5年前去日本的3个厂家考察过,在二次分切上,厂商设备的选择范围还是比较大的。

12、基膜和竞对差异比较大,工艺差距在哪里?

首先是原料的配方设计,用什么样的材料;其次是合成的时候选什么样的工艺;最后是成品。

13、竞对比如东丽,对下游的响应速度如何?

东丽的4.5um都是在日本生产,国内苏州那条线没有做这个材料。

14、磁控溅射现在计划每台1800万,和以前磁控溅射设备的价格差距比较大

过去装备是5000万,各种金属的溅射蒸镀都可以做。过去我们用全卷法,尽量做不氧化。现在我们和设备商协商,省掉一部分的功能,只做PET复合铜箔,这样做的话设备价格就降下来了。

15、现在下游电池厂/整车厂对PET铜箔的看法?电池厂最关注的问题,我们现在觉得难度比较大,另外哪些问题我们已经攻克了?

我们开发这个产品,也是应对了一些电池厂的需求。主要还是安全性和能量密度。

电池厂的决心很大,关键是要有好产品。

电池厂重点问题是要解决加工工艺过程中的针孔,防止穿孔问题,这个问题我们是在重点研究过后才理解的。这个问题是最关键的。

第二个是解决延展率的问题,这个还是膜。我们的指标比可比公司高了6个点,这个奠定了后道的优势。

16、验证预计什么时候完成?

前期工作量比较大,各个厂都有各自的问题反馈。所以我们做了25点技术要求,总结了各个厂和我们自己的技术要求。形成了我们的技术要求。前期的工作量比较大,后期的推进在加速。

17、如果验证顺利,后期做5亿平,是否需要融资

我们每年的现金流回流都比较大,还可以支撑,如果需要比较大的话,专项筹备也是可能的。

18、现在看PET复合铜箔还是在常规体系,高镍之类的会应用吗

消费类的产品也需要验证,然后逐步过度到动力电池上,这个是一步一步通过的。

19、业内其他公司每GW投资在2-3亿,我们是5-6千万,这个差异在哪里

这个是因为我们拿掉了多余的功能,考虑这样去采购设备,所以只保证溅射和水镀。

20、关于水镀和磁控溅射,现在设备的价值量是多少

现在应材的设备是多种金属都可以镀,一机多用。

我们现在做镀铜采用全卷法,达到我们要匹配的质量,这样算下来我们进口和国内的差距不大,算下来整个一套设备1800-2000万溅射设备就可以。

水镀的话国内外厂商都比较,基本上在1000万上下一台。批量订购的话还有谈价空间。

21、现在生产的线速度?

溅射是按照20米来设计的。

22、之前的成本测算,基膜成本是按照市场价还是成本价?

市场价。

23、溅射之后的铜箔厚度多少?

30nm。

24、给客户的是成品还是半成品?环保是否有问题?

给下家的是水镀完成之后的成品。

溅射没什么污染,水镀的镀铜有擦重金属的边,我们的工艺一天废水处理量在6t,还可以进一步处理,考虑专业的化工园区帮忙。

我们之前成本计算是考虑了环保成本。

25、哪些产线是可以互相转化的?

基材不需要增加设备,主要改的是原料和工艺。

溅射的话一期5000万平不需要增加设备,水镀需要。

二期的话就都需要。

26、快充的时候是否会影响充放电的效率,是否做过测试

充放电方面电池厂有研究。

27、关于PET强化膜替代氟膜,环保上是否有政策的推力?这个是否比氟膜便宜?

现在氟的原材料比较短缺,价格在涨,原先用于背板上的氟膜现在价格都翻倍了,下游组件厂比较痛苦。现在我们是顺应市场开发了PET强化膜,这个主要是耐候性的问题,我们重点解决了耐候性和水解问题,达到了氟膜的功能并且降低了成本,每平方可以为下游客户节省2.5元/平方米。这块未来会加速增长的。

28、面板受到宏观环境影响比较大,未来的增长点在哪?

未来会有一定增速,但不会很快。

主要是现在面板尺寸的中位数是从50寸到65寸。尺寸大了所以虽然台数没增加但整体有增加,另外以前是2层结构,现在是到3层-4层演进。

29、新材料板块的毛利率是否有指引范围?

新材料我们保持韧性,上半年看五大板块净利率在22%(平均)。进一步加强采购管理,同时以新产品来提升价值量。

30、今年75万吨的目标是否有变化?

没有。

31、其他业务里的销售聚酯切片和母粒,这个客户是谁,做什么?

这个产品以后会增加,双星的合成能力提升之后,我们的切片和纳米母粒都是很有竞争力,主要是广东和浙江企业来买。比如我们PET用作防护服,透明度高,等等。这块毛利率在24%左右,这个只做一道。

32、Q2有一部分货没发出去受到影响,6月还是没法出去?

按照收入确认标准,没有达到收入确认的要求。

33、磁控溅射一次能出多少米

设计宽度是1m3,最终成品在1220mm。

一次进料有2种,8000米和16000米。

34、PET铜箔的定价模式,是锚定传统铜箔还是如何?

这个是结合了可比产品,包括铜箔,同时结合下游厂家交流,这个不是最终价格。

35、成本测算中,溅射和水镀的成本环节是否包含了铜料成本?

都包含了。溅射是靶材。

36、良率是否包含裁切的损耗?

包括。

37、如果不考虑成本,和PI比怎么样

PI成本高,从实操性和经济性,PET是最优的。

PI耐温性比较好,到500度,电池当中如果到500度就热失控了。

38、现在和10家电池厂有合作,其中多少家消费电池,多少动力电池?

4成消费,其他都是动力电池。

肯定还是先易后难,消费比较简单。

39、动力电池还有哪些难关?

我们现在看大部分问题还是解决,现在差在量产的验证。

我们年内要完成产品的连续生产,一年内完成5000万平的建设规模。

40、

41、水镀设备比较下来,国内企业是否有优势?

各有优势。我们会几家设备一起选。

42、生产速率方面,基膜和这个有关系吗

基膜改良后,生产速度会有提升。

因为基膜如果不好,出现断裂等问题,机器一开一关可能就一两个小时。

43、设备采购周期?

半个月。

44、现在给电池厂送的是小卷还是?

现在还是小卷。大卷要连续生产的,比如他们要8000米,我们现在供的是1000米以内的。

45、公司后面会不会尝试PI或者PP

PI成本还是高,性能也有点过剩。

PP的话有厂家在试验。PP是大分子,拉伸容易变形,铜箔不容易变形,那这样的话拉伸之后就会有很多问题。

47、200亿收入体量的目标?

这个是对十四五期间的规划目标。

46、现在大家都在送样,这个验证周期需要多长时间,公司预期解决这些问题还要多长时间?

从我们自己的检测来说我们都全面完成了,下游客户经过3次反馈,有不同的指标我们会添加进去。现在客户的验证意见我们还在进行。有很多公司进入这个行业,但是基材我们认为是最重要的。

47、90%的良品率,是在整条线什么样的速率下得到的数据?

溅射20米,水镀10米以内的速度。

一条线2-3条水镀,2条磁控溅射。

48、过去产业的发展比预期的慢,今年看,为什么产业内部突然提速,哪些核心问题被解决了?

市场引导需求,还是努力的人变多了,需求的迫切性变强了。电池厂很热情,主动联系。

49、复合铜箔的成本测算,对磁控溅射、水镀的设备价格、线速度等怎么测算的?

溅射速度:20m,水镀7-10m。

相应时间的耗电耗水人工这就都算了。

50、水电镀设备,国内外的优势各自在哪里?主要看重哪些指标,未来线速度能到多少?

国外的,有一家做得比较早,做卷对卷,同时他们水镀配方的优化方案、连续性自动化方案、产品均一性上有优势。

国内设备制造成本有优势,但制造的连续性、使用成本还有待验证。另外国内采购时间短,价格也有优势。

51、未来5000万平方米的计划目标的依据是多少?(有友商扩到10gw)

首先基于我们现有装备,做最快速最大的发挥。

其次5000万平方米是初步概念,推进过程中也可能速度会有快慢,主要是和下游客户配合进度。

52、宁德系和非宁德系,谁对PET铜箔更迫切?

宁德和金美一起,是很积极的。

其他厂家也很热情。

53、今年光学膜均价是多少?怎么看后续的行业格局和价格?

今年上半年毛利率30%多,比去年下降了一些。主要是原材料成本,第二个是上半年消费电子相对弱。

行业格局方面,我们3亿平后加工的膜片已经在导入,和国际国内的主流品牌全部在合作和增加,最近拿了很多标。我们在线离型助力了光学膜在很多领域的推进。有一些其他企业也要进入光学膜行业,但我们有很多新技术的应用。

54、据说宁德对于复合铜箔的良率会更高一些,可能普通厂家的90%良率,对宁德来说就是60%,我们说的良率90%是包含了宁德吗?

基材穿孔就是良率的核心,如果不考虑这个,那可能良率60%都算高的,我们解决了这个问题。

- 说实话,我不知道谁标注了此处不明?慧眼一看就知道这是真实的公司现场报告,难道是不明事理的机器人在审核吗?10打赏回复投诉

- 1