我国是最大的薄膜电容制造国,约占全球总产值的60%以上。2020年我国薄膜电容行业市场规模102亿元。

随着薄膜电容器在新能源汽车、光伏领域的应用增长,未来三年有望产生200亿元以上的增量市场规模,我国薄膜电容市场有望进入高速增长期。薄膜电容器是指以电工级电子薄膜为电介质,以金属箔为电极,将电极与塑料薄膜层叠后卷绕而成的电容器。

根据电流类型来区别,可以分为直流薄膜电容和交流薄膜电容两种类型。

直流薄膜电容器的特点是电容量大,耐压低,有极性,具备自愈特性,高可靠性、并且具备温度稳定性好以及使用寿命较长等优势。典型应用包括驱动器、UPS、太阳能逆变器、电子镇流器、用于汽车的小型电机、家用电器以及各种类电源等。

交流薄膜电容器具有电容量小,耐压高等特点,是常规工业交流电源应用以及异步电机启动和运转中不可或缺的元件。

交流电容器广泛适用于交流输出滤波器,尤其是不间断电源(UPS)和光伏逆变器等输出滤波器。

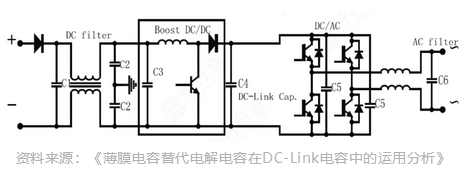

薄膜电容器在光伏逆变器中的作用主要是吸收DC-Link端的高脉冲电流,使逆变器端的电压波动稳定可控,对光伏设备的稳定性和性能发挥起到重要保障。

薄膜电容器作为光伏逆变器中的DC-Link电容:

资料来源:《薄膜电容替代电解电容在DC-Link电容中的运用分析》

资料来源:《薄膜电容替代电解电容在DC-Link电容中的运用分析》

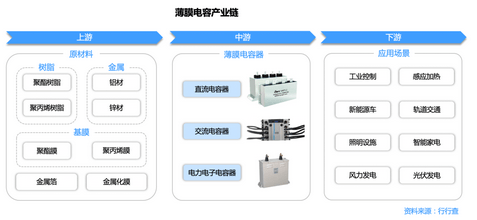

薄膜电容器产业链

薄膜电容器产业链上游主要包括基膜与金属箔,其中基膜是核心原材料,不同材料的基膜对应不同性能的电容器。

下游应用场景较为分散,薄膜电容器可以用在直流、交流、电力电子等多个设备场合中,主要包括家电、光伏、风电、新能源汽车等。

基膜:薄膜电容器最主要的原材料

薄膜电容器产业链上游主要包括基膜,金属箔,导线以及外包装树脂等材料。

其中基膜即电工级电子薄膜,作为薄膜电容器的电介质是最为重要的上游原料,决定薄膜电容器的性能,占据材料成本的60%-70%。

根据电介质材料不同,薄膜电容器的性能也有所不同。其中,基膜分为聚丙烯膜、聚苯乙烯膜、聚乙酯膜、聚碳酸酯膜。

从全球基膜市场格局来看,目前高端薄膜电容的原材料日系厂商占有较明显的领先优势,日本东丽,三菱株式会社和美国杜邦是全球优质的基膜供应商。

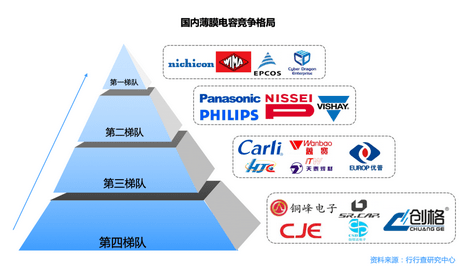

薄膜电容市场格局:集中度分散

全球薄膜电容器市场竞争格局分散,行业格局比较多元。

高压大容量类薄膜电容器为高端产品,主要应用于新能源、工控等领域,其技术壁垒高、附加值高,核心技术均由国际龙头企业掌握。该领域市场以日系、欧美厂商为主导,国内仅有法拉电子一家。

中低压、低压类薄膜电容主要应用于电子器件、家电等领域,其发展程度较为成熟,制造技术普及程度高,市场竞争激烈。

中国企业在此领域有成本优势,该领域竞争格局呈中国与日本企业角逐的状况。

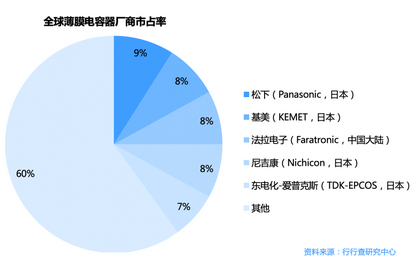

Paumanok统计数据显示全球薄膜电容器市场CR5达40%,其中,松下(Panasonic)全球市占率为9%,基美(KEMET)占比8%,法拉电子占比8%,尼吉康占比8%,东电化-爱普克斯占比7%。

国产龙头法拉电子市占率排名全球前三,产品性能优势具备较强的国际竞争力。其他国产薄膜电容厂商还包括铜峰电子、江海股份、佛塑科技等。

法拉电子“生产一代、开发一代、储备一代”的技术开发战略确保了公司在下游应用领域不断更迭的情况下仍保持稳步前行。目前,公司销售市场总体呈现家电、照明等传统市场收入占比下降,风电、光伏、工业控制及新能源汽车等新兴领域收入快速成长

佛塑科技光电材料包括偏光膜、粗化电工膜、耐高温电容器用薄膜等产品,主要应用于液晶显示、特高压输变电工程、电网工程、电容器、新能源、新能源汽车等领域。

铜峰电子是国内产线最多的电工丙膜企业