●创耀科技(688259):通信领域芯片龙头,新业务打开成长空间,长期成长动力足

摘要:

创耀科技具备物理层核心通信算法和大型SoC芯片设计能力,专注于通信核心芯片的研发、设计和销售。凭借共通的底层技术,公司实现从接入网终端,向汇聚层局端、WiFi AP芯片、电力线载波、智能车载网关及工业总线领域拓展,打开成长空间。公司接入网网络通信、电力载波通信与芯片版图设计三大业务发展顺利;公司A与中广互联均与创耀建立了长久坚实的合作关系。

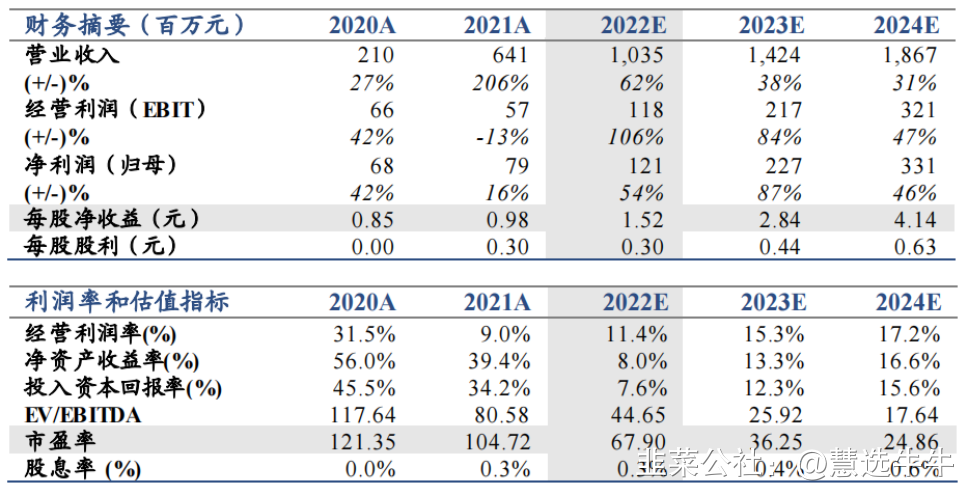

公司接入网业务有望快速起量,电力线载波通信业务也有望受益于智能电表升级。预计其2022-2024年EPS为1.52、2.84、4.14元,给予目标价121.35元,“增持”评级。

正文:

公司简介

公司专注于通信核心芯片的研发、设计和销售业务,并提供应用解决方案与技术支持服务,主要经营模式为Fabless。公司将持续积累的物理层通信算法及软件、模拟电路设计、数模混合大规模SoC芯片设计和版图设计等平台性技术应用在不同业务领域,发展了通信芯片与解决方案业务(包括接入网网络通信领域、电力线载波通信领域)、芯片版图设计服务等。

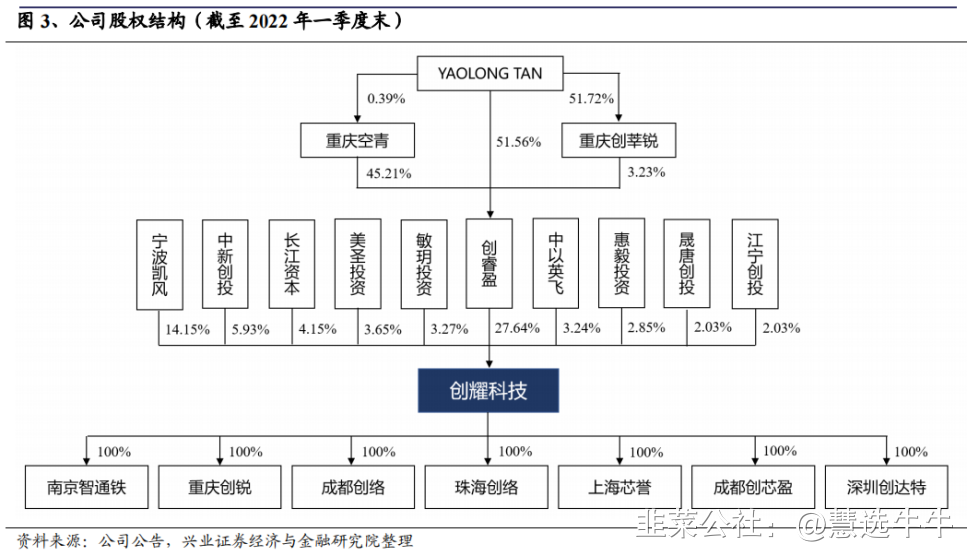

公司股权结构

有线接入份额持续提升,无线接入有望受益Wi-Fi6芯片推出

1) 有线接入方面,公司深耕铜线接入技术十余年,自主研发并掌握VDSL2宽带接入技术。随着公司在下游大客户的份额持续提升,业绩有望快速增长。此外,局端芯片亦完成研发,未来有望放量;2)无线接入方面,公司支持WiFi5技术标准的WiFiAP芯片已开始试产,被中广互联等客户所接受认可。同时,公司正积极研发WiFi6芯片,未来有望成为接入网业务的主要成长动力。

HPLC芯片方案供应商,双模技术升级带动公司份额提升

通过赋能PLC模块厂商,2021年公司在国网、南网市场占据约10%的市场份额。凭借深厚的技术积累和领先的双模芯片方案,公司新增数家客户,双模产品已实现销售,预计2022年营收显著提升。由于部分客户不具备双模芯片的研发能力,创耀或将在国内占据较高的市场份额。此外,公司PLC产品线和光伏领域已有客户在合作中,定制适用于光伏控制场景的芯片。

公司接入网技术领先,贸易形势紧张或加速国产替代进程

全球主流的有线宽带接入方式分为铜线接入(DSL)、光纤接入和同轴电缆接入;DSL采用普通双绞铜线(电话线)为传输介质,价格便宜、应用广泛,是欧洲、中东及非洲等地的主要接入技术。DSL从HDSL、ADSL/ADSL2+、VDSL/VDSL2演进到G.fast,其中G.fast可以提供与光纤接入媲美的传输速率,最高可达到2Gbps,且成本相比改为光纤接入更低廉。铜线接入终端芯片市场空间约为7亿美元,主要参与者为博通、瑞昱、英特尔等,公司市场份额约为10%,国产替代将带动公司份额持续提升。创耀科技局端芯片已完成研发,正在量产验证,全球市场空间约3亿美元,公司或打破博通的全球垄断地位;WiFi AP芯片支持更高的带宽、更多的频段和用户数量,可实现通信速率更高,公司是国内领先的WiFi AP芯片厂商,与博通及联发科产品性能相近,已推广至中广互联等客户。

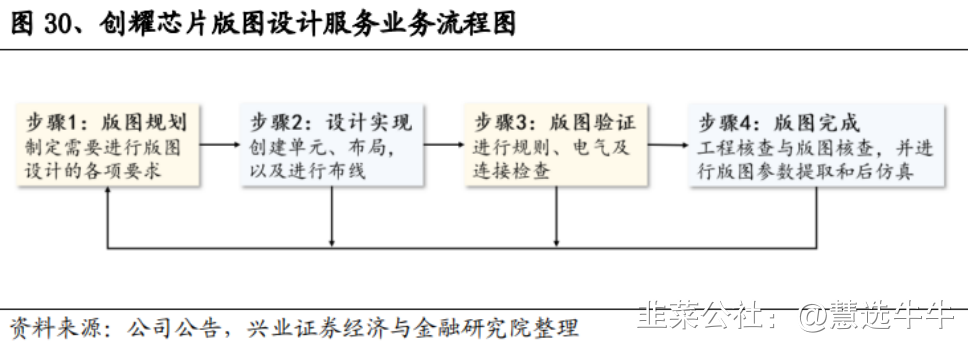

本土芯片版图设计领军者,加速芯片研发进程

芯片版图设计直接决定芯片功能能否正确实现,并对芯片的性能、功耗和成本有重要影响。创耀科技团队规模国内领先,建立了庞大的项目资源库,经验丰富。高水平的版图设计团队支撑公司芯片快速研发,降低流片失败风险。除公司A外,2021年公司新增6家客户,新增客户毛利率更高。

智能电表升级需求推动HPLC放量,双模芯片有望助力成长

受益于用电信息采集系统不断渗透,智能电表带动电力线载波通信行业快速发展。公司是国内较早掌握HPLC技术的企业,能够将HPLC与微功率无线通信技术相结合实现双模通信技术,主要服务于国家电网和南方电网的智能化改造。在HPLC芯片向双模芯片技术升级中,公司凭借在行业内的多年积累,有望开拓更多客户,进一步提升公司市场份额,助力公司成长。

盈利预测及投资建议

首次覆盖给予“增持”评级,目标价121.35元。公司接入网业务有望快速起量,电力线载波通信业务也有望受益于智能电表升级。预计其2022-2024年EPS为1.52、2.84、4.14元,参考可比公司估值水平,给予目标价121.35元,“增持”评级。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级4家;

来源:

国泰君安-创耀科技(688259)-《通信领域芯片龙头,长期成长动力足》。2022-8-21;

兴业证券-创耀科技(688259)-《乘风破浪,引领核心通信芯片自主可控》。2022-6-16;