红宝丽二连板,奥克股份20cm 怡达股份3天40cm都是因为环氧丙烷,逻辑是因为欧洲能源短缺,导致环氧丙烷产能下降。

笔者挖到一只环氧丙烷上游股。

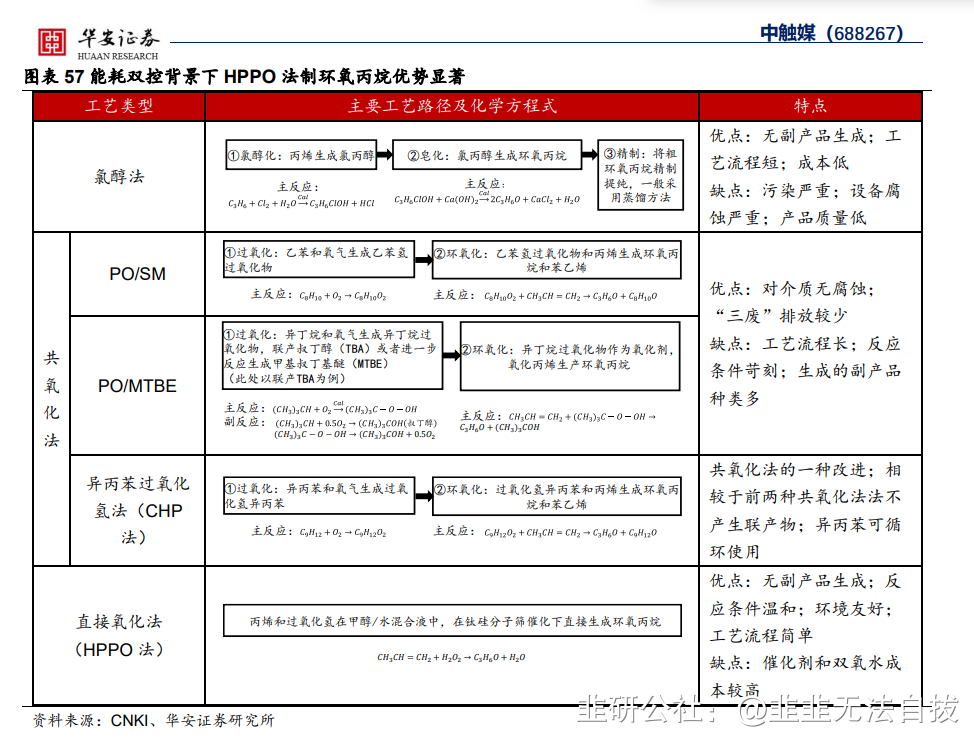

国产替代进程加快,公司环氧丙烷催化剂优势显著,选择性性达 97.31%。虽然 HPPO 法生产技术仍多数掌握在国外企业例如赢创工业集团、BASF、陶氏化学、意大利 Enichem 公司等手中,但是近年来我国国产替代已呈主流趋势,目前国内拥有 HPPO 法专利技术的除了中触媒以外,还有中国石化、大连理工大学、中国科学院大连化学物理研究所、怡达股份等,预计未来随着国内企业产品与技术的不断迭代更新,国产化进程将进一步加快。对比现有企业与单位环氧丙烷催化剂产品的催化效果,公司研发的分子筛催化剂环氧丙烷选择性均值达到 97.31%,超过行业水平,并且公司所采用的方法具有低模板剂使用量的优点——公司的模板剂/氧化硅摩尔比仅为 0.1~0.3,显著低于行业水平。总体看公司 HPPO 技术处于国内市场较为领先的水平,竞争优势显著,未来有望进一步拓展市场份额。

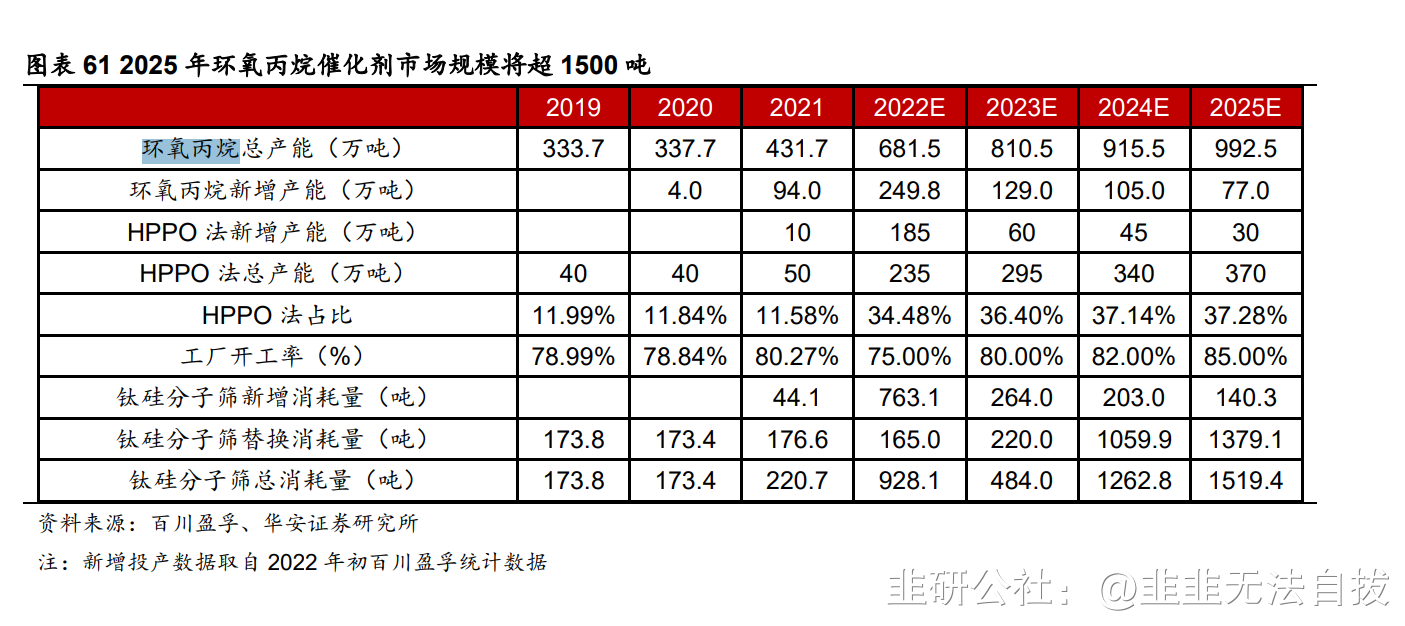

HPPO 法环氧丙烷进入扩产周期,HPPO 法催化剂有望成为公司新的业绩增长点。根据百川盈孚,2021 年国内环氧丙烷产能为 431.7 万吨,2022- 2025 年将陆续新增 HPPO 法产能约 320 万吨,按照制备 1 万吨环氧丙烷需要 5.5 吨硅钛分子筛以及分子筛需要两年更换一次分子筛测算,随着 HPPO 法渗透率进一步提高以及疫情缓解企业陆续开工复产,预计到 2025 年,硅钛分子筛市场空间将超过 1500 吨,国内目前采用 HPPO 法制备环氧丙烷的企业共有三家,分别是中国石油化工、吉神化学、江苏富强,其中吉神化学年产能 30 万吨,为目前我国产能最大的环氧丙烷生产企业之一,公司生产的 HPPO 催化剂已经实现对吉林神华下属子公司聚源化学的稳定供应,同时 2021 年初公司与卫星化学下属子公司江苏嘉宏新材料有限公司签署了技术服务及供货协议。随着国内 HPPO 法生产环氧丙烷工艺装置企业数量逐渐增多,环氧丙烷催化剂有望成为公司未来新的利润增长点。

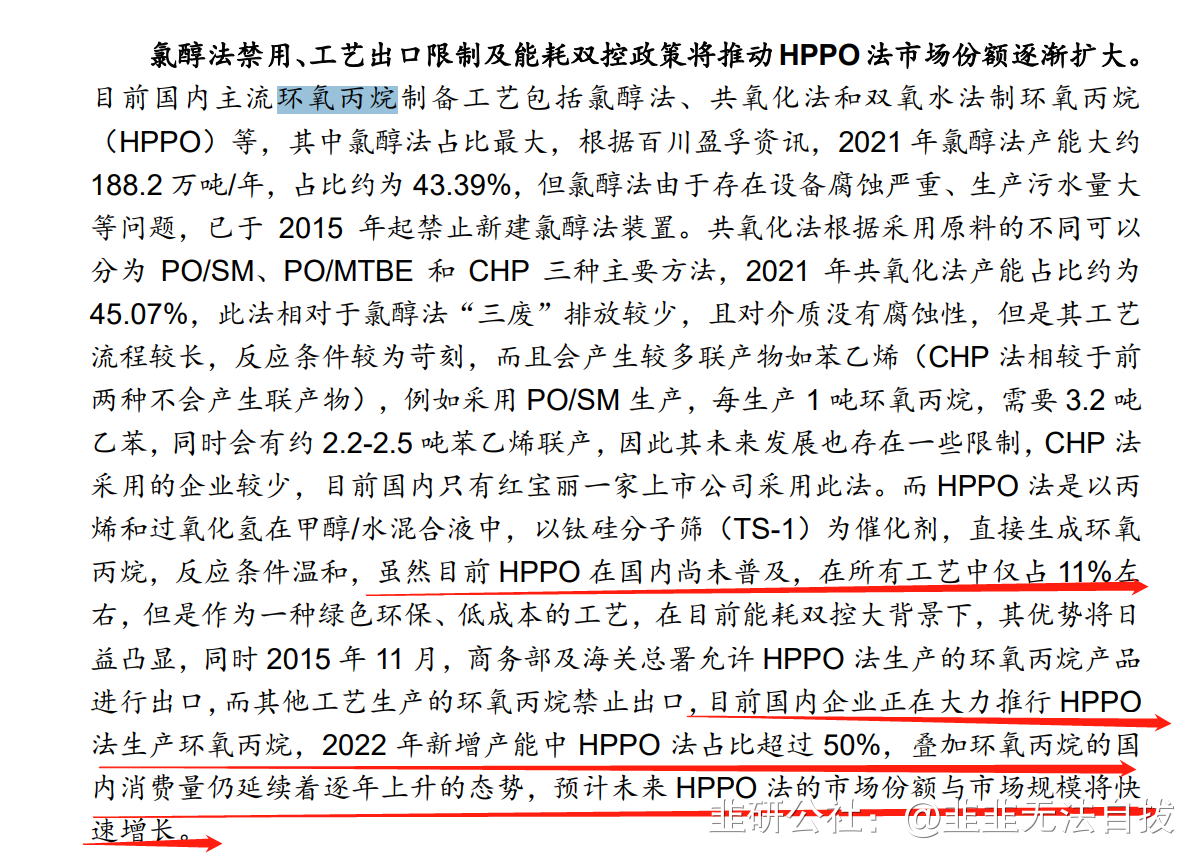

目前国内企业正在大力推行 HPPO 法生产环氧丙烷,2022 年新增产能中 HPPO 法占比超过 50%,叠加环氧丙烷的国内消费量仍延续着逐年上升的态势,预计未来 HPPO 法的市场份额与市场规模将快速增长。

- 1