(来自韭研公社www.jiuyangongshe.com)

1、驱动:22年9月13日盘中消息,财联社报道称,9月19日中国民用航空局将在京为C919颁发为适航证,这也意味着该机型将可以开始向运营商交付。盘面上润贝航科3连板,大飞机板块热度上升。C919预计2022年完成首架交付、2023年实现批量交付、2025年具备年产50架的能力。民用航空从产品研制到批量交付,正式进入发展提速关键期。

2、前瞻回顾:C919产业链我们已在前期学习笔记中做了分享。

航空新材料:https://www.jiuyangongshe.com/a/8l48d048q2

大飞机产业链:https://www.jiuyangongshe.com/a/a6cyz8ny8l

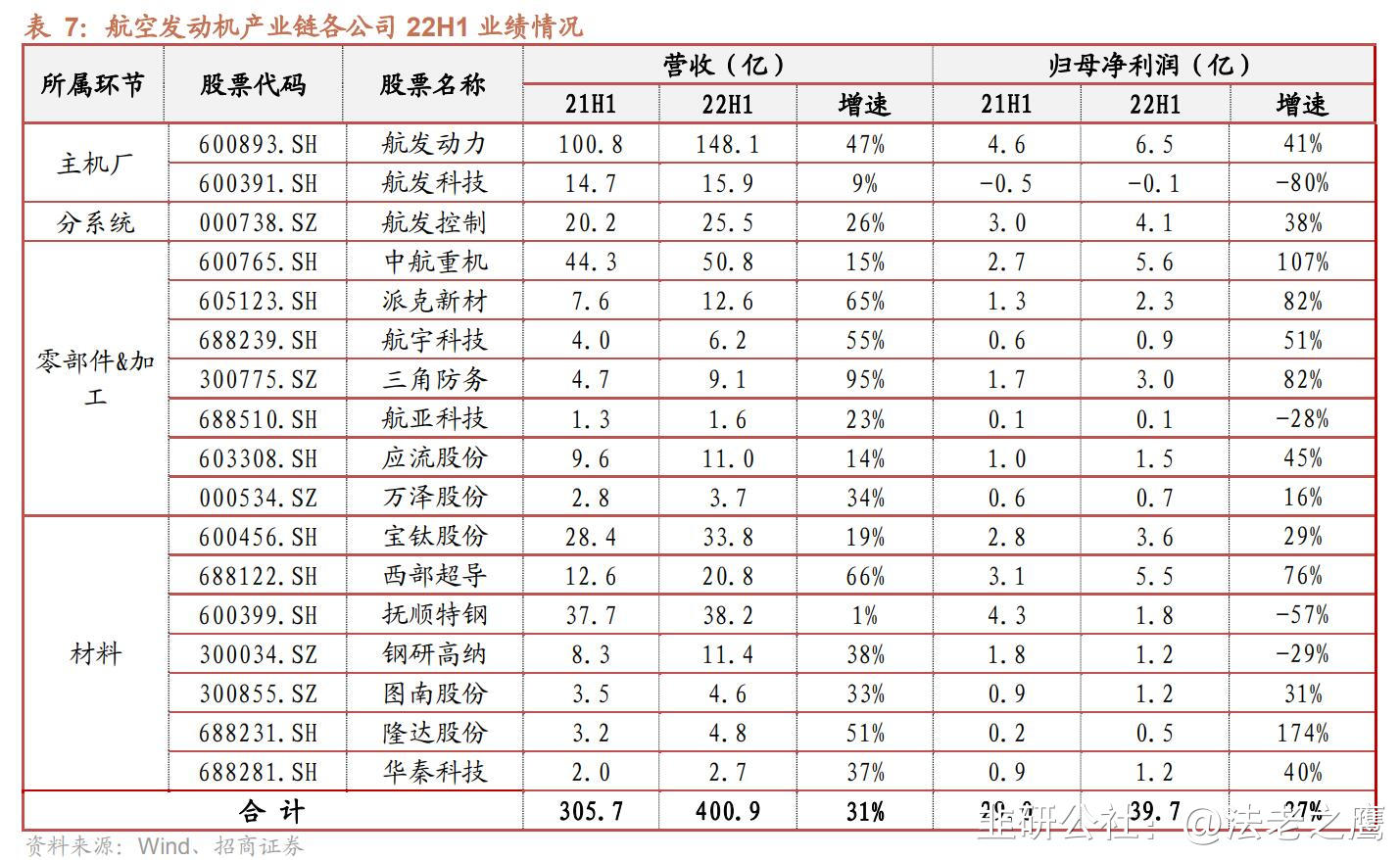

3、航发产业链高景气:

航空发动机产业链22H1营收+31.1%,归母净利润+37.0%。

目前,我国形成了涡喷、涡扇、涡轴、涡桨、活塞发动机等全谱系产品研发和生产能力,广泛配装于各类军民用飞机、直升机和大型舰艇。民参军上市公司数量越来越多,整个产业链有望朝着小核心、大协作、专业化、开放型持续推进,具备放量基础。

5、需求端:

(1)新机列装:十四五期间,我国军机需求将迎来规模增长和结构升级,由此推动航空发动机新增需求随之提升,而且要自主保障。

(2)国产替代:2021年,多款战机官宣陆续更换国产发动机,表明我国航空发动机的技术取得了长足的进步,正式进入国产替代进程,将极大的打开市场空间。

(3)消耗属性:在战机使用周期中,存在换发和维修的需求,尤其是练兵备战的频次增加,损耗和维修需求将更大。

(4)商发起量:中国航发商发的国产民用发动机共规划了三个产品系列为中国商飞的飞机产品配套。

6、年底进入收入确认高峰

根据半年报,多家上市公司的存货、预付账款出现明显增长,相关公司在积极备产备货。其中中航西飞本期末合同负债余额为264.43亿,相比上年末大幅增长198.57亿。

7、军工行业估值仍处于低位:

年初截至2022年9月12日,国防军工指数(申万)下跌17.70%,目前行业PE(TTM)估值为57.62倍,5年分位点24.86%;国防军工指数(中信)年初至今下跌17.14%,目前行PE(TTM)估值为63.80倍,5年分位点32.10%。

8、今日涨停:

(部分资料来自中航证券、招商证券、公告互动等)

- 1