近日,总舵主夫人连续2周推荐了高股息率股票,这与其之前的风格差别之大。并且,高股息票在最近2周确实是强于市场的,这个板块值得引起重视。在周末整理了相关资料后,做一个分享,本文将包含以下内容:什么是高股息股票?高股息股票有哪些?高股息股票历史表现;当下的市场风格与背景;何时参与高股息票;

一.什么是高股息股票

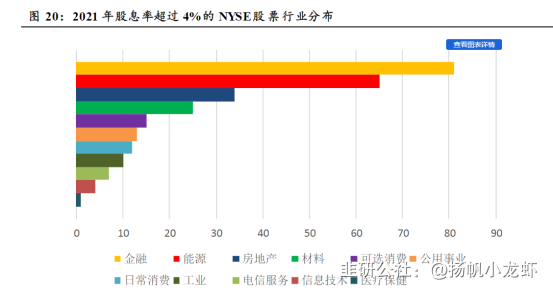

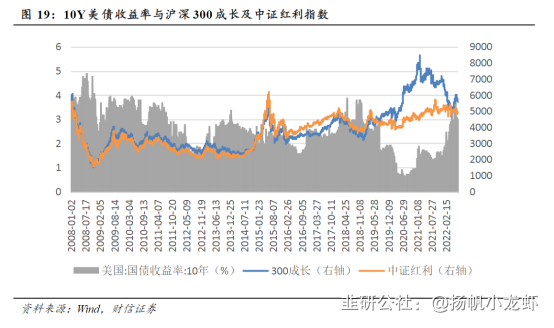

通常,股息率超过4%的股票可被视为高股息率股票,并具有一定的类债属性,适合于稳健性投资者。提供高股息的公司通常具有充足的现金流,最为典型的高股息股为煤炭股与银行股,盈利能力强的蓝筹公司也多为高股息率股票。高股息率指数在市场不确定性较强、行情长期维持震荡时高股息率股票往往表现更为突出。

二.高股息率股票有哪些

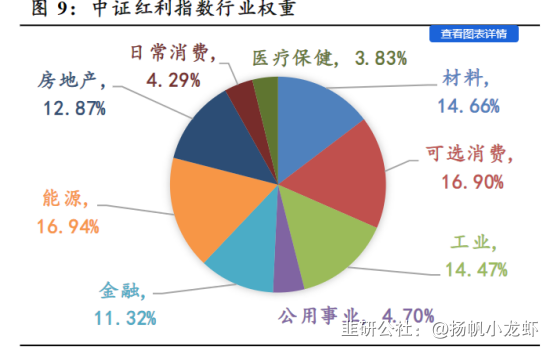

目前国内中证红利指数相对能反应高股息率票。

三.高股息票历史表现

本段通过2个不同的角度找到高股息票强势的时期。

1. 美联储加息期间,成长板块估值通常大幅承压,价值风格相对占优。通过观察历史上美联储的宽松和紧缩阶段,国内风格表现为:2012-2015年美国货币政策宽松时期,我国成长风格相对占优;2015-2018年美联储进入加息周期,我国价值风格相对占优;2019-2021年美联储启动无限量化宽松政策,国内成长风格明显受益;再到2022年美联储加息,市场风格将再次转向价值风格。

2. 基钦周期

基钦周期是现代西方经济学关于资本主义经济周期性波动的一种理论。它是由美国经济学家约瑟夫·基钦于1923年提出的。基钦根据对物价、生产和就业的统计资料的分析,认为资本主义经济的发展,每隔40个月就会出现一次有规律的上下波动。

根据国信经济研究所对经济周期的研究,基钦周期扩张阶段的长度在 24-29 个月(4 个半年+余下N 个月);收缩阶段除了2004 年之外,在 13-19 个月(2 个半年+余下 N 个月)。

接下来用叙事的形式来描述这个过程。

扩张期第一个半年(1H):市场仍在迷茫 经济已经开始复苏,但资本市场和企业在经历了上一轮收缩期的打击后,尚未完全重拾信心。多数市场参与者并不能第一时间观测到复苏的开始,企业亦难以形成乐观的经营预期,市场分歧较大。 这个阶段,高股息标的和无股息标的展现出些微优势。一方面,投资者在高股息公司上保持着一定的防御性配置;另一方面,在经历了轮番回撤后,无股息公司开始反弹。

扩张期第二个半年(2H):风险偏好快速上升市场慢慢地重新建立信心,上调业绩预期,投资者的风险偏好也显著上升。此时,投资者将投资配置从高股息股票(它们通常预期增速较低)向无股息股票(通常预期增速较高)切换。业绩弹性较好的中上游率先启动。

扩张期第三个半年(3H):低股息业绩未至,高股息补涨经过扩张期 2H 阶段,高增长、高弹性的无股息公司的业绩预期和股价同步上升,但业绩兑现尚需时间。 此时,投资者回望低股息公司,发现它们的估值增长仍较滞后。于是,高股息股票迎来了一轮补涨。

扩张期第四个半年(4H):齐头并进冲向顶点市场开始过热。人们唯恐错过机会,在他们眼里,最大的风险来自于没有仓位。平时的观望者纷纷进场,证券账户开户量上升,基金发行火热,新入场资金进一步推升股价。此时,股市开始普涨。然而,由于高股息股票包含了市值较大,买盘吸纳能力较强的股票(如银行股),它们的上涨幅度落后于其他类型的股票。

扩张期剩余时间:行情见顶回落 在扩张的最后阶段,市场分歧再次加剧,多空博弈加大。一些谨慎的投资者已经开始减仓。同时观望者还在逐步进场,将资金注入高股息公司的估值洼地。在这个阶段,多头的力量逐渐消退,股市见顶。失去了买盘的支撑,质地较为一般的股票首先成为空头的打击目标,它们通常位于低股息/微股息/无股息分类下。

收缩期第一个半年(1H):无股息的挣扎 收缩期已至,但市场还未形成共识。 此时,市场依然对一些优质的成长股抱有乐观预期,认为价格下修是难得的加仓机会。另一方面,投资者开始配置在成长性和防御性之间比较平衡的中股息股票,它们以消费龙头为代表。但此时的投资者仍然不甘于拥抱成长性最弱的高股息股票。

收缩期第二个半年(2H)及之后:市场开启防御状态经济不景气已成不争的事实,市场开启了防御状态。被一度淡忘的高股息标的再次成为人们的避风港;无股息股票遭受估值和业绩的双重打击。回顾过去几轮经济周期,我们不难发现,扩张阶段,各类股票轮番领跑;收缩阶段,中股息/高股息股票却几乎成为了唯一的堡垒。这并不难理解:春夏之际,人们嬉戏的动作千姿百态;而秋冬之时,人们御寒的姿势却大同小异。

四.当下的市场风格和背景

1. 在本周美国CPI数据超出预期达到8.3%后,市场对于美联储加速加息的担忧进一步加剧,美联储本月加息75个基点以上已经基本板上钉钉。市场对于美联储本轮加息终点的预期值升至4.28%。在普遍的悲观情绪中,德意志银行提出了华尔街主要投行中最为激进的预期——美联储可能会加息至5%以上——这将是美联储当前2.25%-2.5%区间的两倍多,意味着美联储还有可能加息至少275个基点。

2. 结合市场观察目前处于基钦周期何处

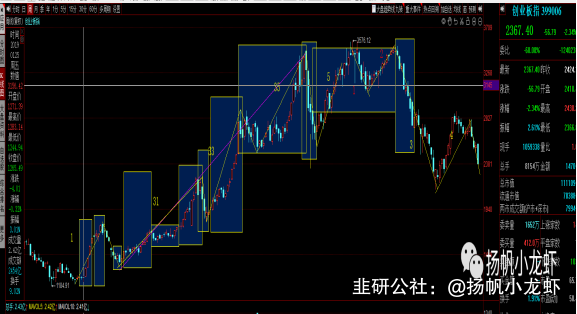

将中证红利指数当做高股息票,创业板代表低股息无股息

第一阶段(2021.12--2022.4.27):这一阶段比较类似上一段写的扩张期剩余时间,股市见顶后,质地较为一般的股票首先成为空头的打击目标,它们通常位于低股息/微股息/无股息分类下。对比2图的A区域,红利指数还是明显强于创业板指数的。

第二阶段(2022.4.27-2022.7.8):这个阶段类似于收缩期第一个半年(1H):无股息的挣扎 收缩期已至,但市场还未形成共识。 此时,市场依然对一些优质的成长股抱有乐观预期,认为价格下修是难得的加仓机会。从盘面看,这一阶段有业绩支撑的成长股还是具有很大的弹性,比如锂矿,汽车,硅料等新能源核心票走出了翻倍的反弹行情。

第三阶段(2022.8.4--至今):这个阶段还是处于收缩期第一个半年(1H)的末期。一方面,成长股已经明显涨不太动了,天齐锂业,通威股份的反弹都是比较弱势的,宁德创了新高,但公布业绩见光死。但成长里的小票还是在做最后的挣扎,比如科信技术为代表的新能源中一些细分小票还是能维持强势。另一方面,中证红利代表的高股息方向走势很强,从图中也可以对比出来,盘面,煤炭,保险,地产等板块也是非常强势的,但这些板块一直没有持续主升过,热度不能算太高,当下的市场氛围符合投资者开始配置在成长性和防御性之间比较平衡的中股息股票,它们以消费龙头为代表。但此时的投资者仍然不甘于拥抱成长性最弱的高股息股票。

近几日,新能源板块连续大跌,基本上可以认为这轮反弹已经结束,市场在基钦周期中逐步移向收缩期第二个半年(2H)及之后。

综合当下的宏观环境以及市场盘面走出的信号,接下来配置高股息股票的收益率会比较高。

五.何时买入高股息股票

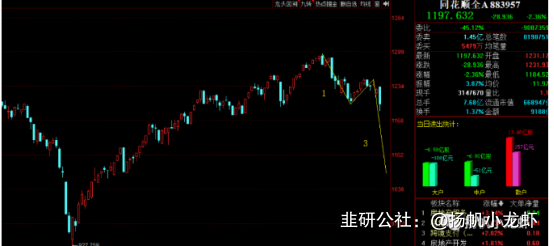

配置高股息股票的逻辑已经写完了,但是现在能直接买入吗?答案是不能,因为目前指数正处在一轮主跌浪中,这轮下跌将会泥沙俱下,在这波主跌完成后即可配置。

从指数周线级别看,目前正处于下跌5浪的主跌浪中,从日线级别中看,目前还处于主跌浪的初期,图中的3跌幅至少大于1。至于何时见底,只能等待盘面走出信号来确认。关于市场的走势,每天的复盘将会发布在个人公众号上,欢迎大家关注并一起交流行情。以下是写公众号不到一个月的相关文章。