双碳战略下,以风光为代表的新能源发电占比快速提升,新能源大规模并网带来消纳问题日趋突出。在此形势下,增大调峰能力迫在眉睫。

目前,实施调峰的电源包括煤电、气电、水电、核电、抽水蓄能、电化学储能等。

相比之下,抽水蓄能受建设条件限制,电化学储能前期投入资本高,天然气价格易受国际市场影响。而煤电机组具备灵活性改造效果好、性价比高、周期短的特点。

火电灵活性是“十四五”期间推动新能源消纳最重要的手段之一。

2021年,国家发改委发布《关于开展全国煤电机组改造升级的通知》,强调煤电机组灵活性改造应改尽改,促进清洁能源消纳,火电灵活性改造为火电企业的发展带来了转型契机。

通知提出进一步提升煤电机组清洁高效灵活性水平,存量煤电机组灵活性改造应改尽改,“十四五”期间完成2亿千瓦,增加系统调节能力3000-4000万千瓦,促进清洁能源消纳。

未来整个市场空间将超过随着电力辅助服务、清洁能源消纳等相关政策的逐步推广,更多的火电企业参与灵活性改造及深度调峰可预期。“十四五”期间火电灵活性改造需求有望加速释放。

火电灵活性改造价值:

火电灵活性改造行业概览

火电灵活性改造行业概览

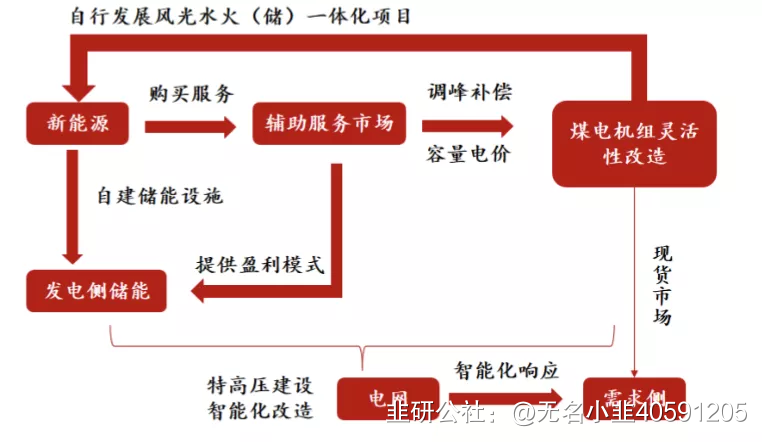

灵活性电源可以缓解电力供需错配,通过在电力供不应求时“向上调节”增加出力、供大于求时减少出力,从而减少发电废弃,尽快恢复供需平衡。

火电灵活性改造当前主要目标是增加调频调峰能力,尤其是调峰能力。

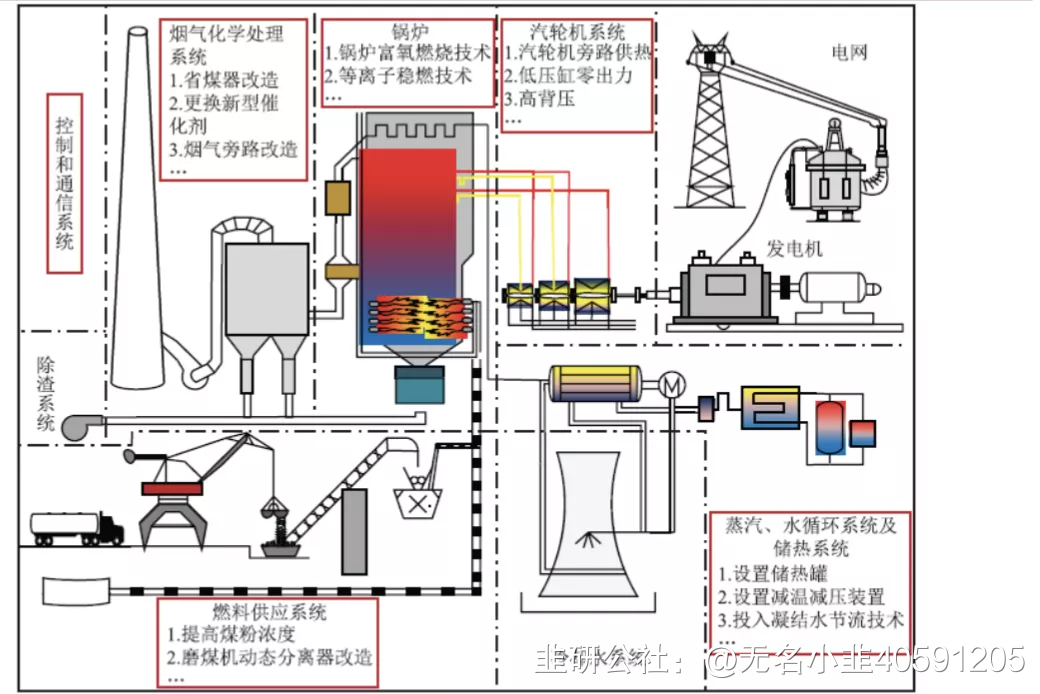

灵活性改造涉及子系统示意图:

从改造经济性来看,调峰辅助服务市场是火电灵活性改造盈利能力重要的影响因素之一,调峰辅助服务补贴是火电灵活性改造主要的收入来源,且不同地区调峰辅助补贴政策有较大差别。

同时,灵活性改造将提高电企利润水平。一方面,灵活性电源可以获得新能源调峰补偿收益,另一方面通过智能化响应现货市场,在低电价时段减少出力减少亏损,在高点加时段快速启机获取利润。

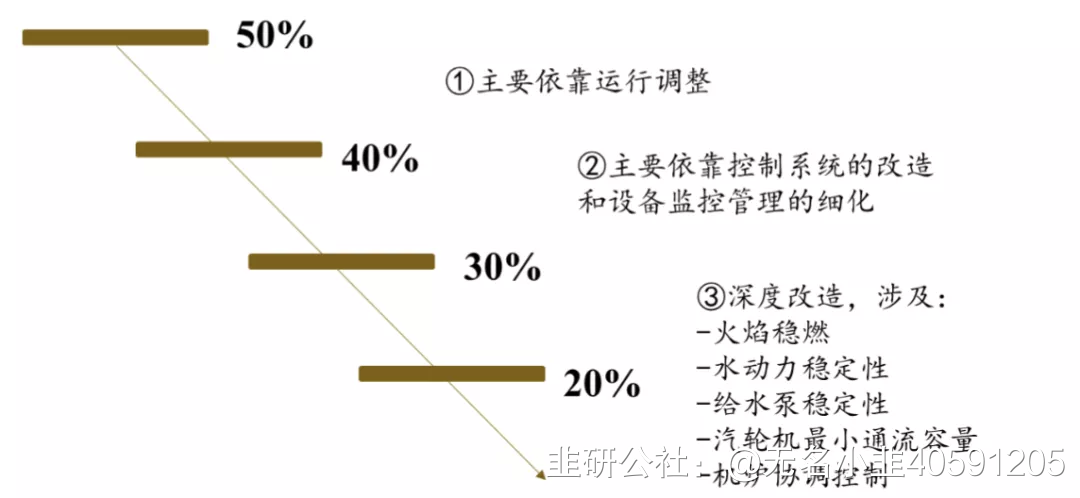

火电灵活性改造进程:

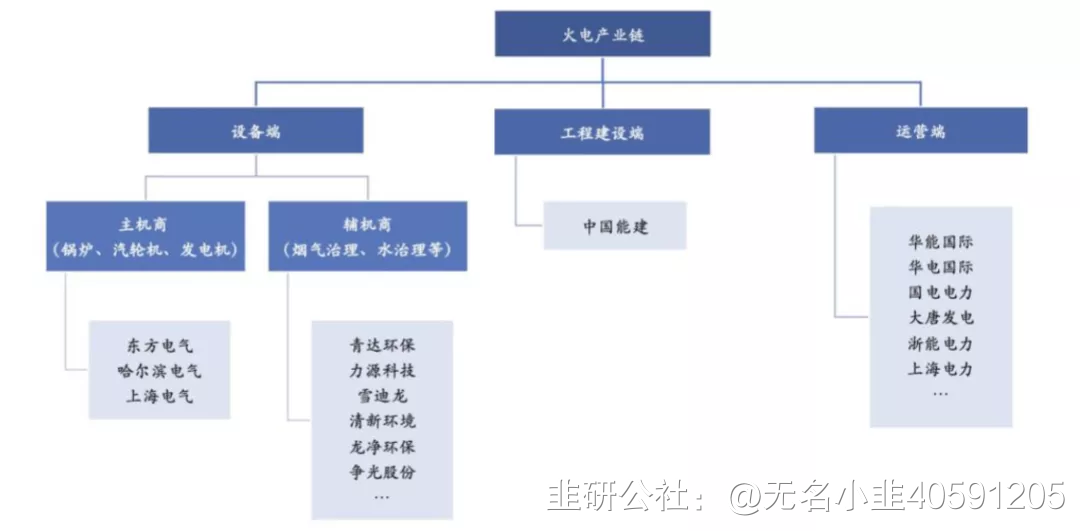

火电产业链

火电行业过去曾经是典型的弱周期性行业,随着成本端煤炭价格的市场化,一旦煤炭价格暴涨,电价端受管制严重,会使火电行业发生大幅亏损,火电行业成为典型的逆周期性行业。

火力发电企业的上游主要为煤炭、石油、天然气等原材料行业以及发电设备行业,下游产业主要是电网公司、消费者等流通及应用环节。

上游煤炭受宏观影响具有强烈的周期性,受经济波动影响严重,由此造成了火电成本端的不稳定性。

根据BP公开数据,亚太地区仍然是传统煤炭富裕地区,澳大利亚、中国、印度分别占全球煤炭储量的14%、13.3%、10.3%。因此对于中、印、欧盟来讲,保证煤炭开采和足够的进口储备将是提高能源自主率的主要方式。

全球煤炭情况:

国内主要煤炭公司包括中国神华、神火股份、兖矿能源、广汇能源、电投能源、美锦能源、山西焦煤、平煤股份、山煤国际、淮北矿业、潞安环能、金能科技、宝丰能源、晋控煤业、中煤能源、兰花科创、华阳股份、昊华能源、永泰能源、陕西煤业、冀中能源、开滦股份、山西焦化、中国旭阳等。

据中电联预测,2022年全社会用电量将同比增长5%至6%,预计年内煤炭需求将持续增长,供需紧平衡的现状或将带动煤炭景气维持高位。

火电产业链三大环节

火电产业链主要分为设备端、工程建设端(EPC)及运营端。

设备端主要可分为主机设备(包括锅炉、汽轮机及发电机)和辅机设备(包括烟气治理设备、水处理设备等)。

设备端主要可分为主机设备(包括锅炉、汽轮机及发电机)和辅机设备(包括烟气治理设备、水处理设备等)。

提高燃煤机组深度调峰能力主要包括:提高锅炉侧锅炉低负荷稳燃能力;实现汽轮机侧机组供热工况热电解耦;以及提高机组主辅机及其环保装置在低负荷下的设备适应性。

主要解决方案是改造锅炉热力系统或烟气系统或选用宽温催化剂。

火电投资复苏背景下设备端有望优先受益。主机厂商主要包括东方电气、哈尔滨电气、上海电气等;辅机设备厂商主要有青达环保、力源科技、雪迪龙、清新环境、龙净环保和争光股份等。

工程建设端

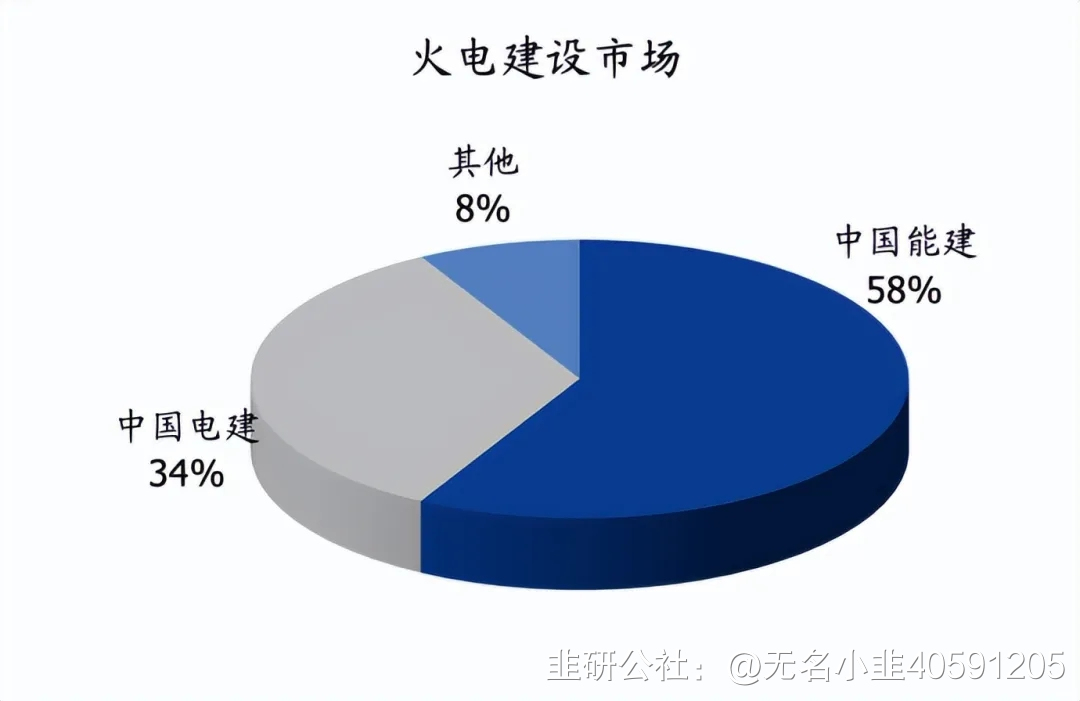

火电工程建设端,国内呈现双寡头局面。

中国能建与中国电建两家央企合计占据90%以上份额。其余少部分市场由省属国有电力施工企业参与建设。

根据中国能建发布的《践行碳达峰、碳中和“30·60”战略目标行动方案(白皮书)》,公司在火电建设领域代表着世界最高水平,从市占率来看火电设计环节市占率在80%以上,建设环节市占率约58%。

由于火电项目一般投资较大,技术难度较高,投资业主也较为集中,另一方面中国电建和中国能建直接承接了原计划经济体制下电力建设与设计的最核心资产,技术实力领先,也拥有央企的资金和规模优势,因此其他企业难以与这两家央企竞争,行业竞争格局预计很难发生变化。

运营端

运营端

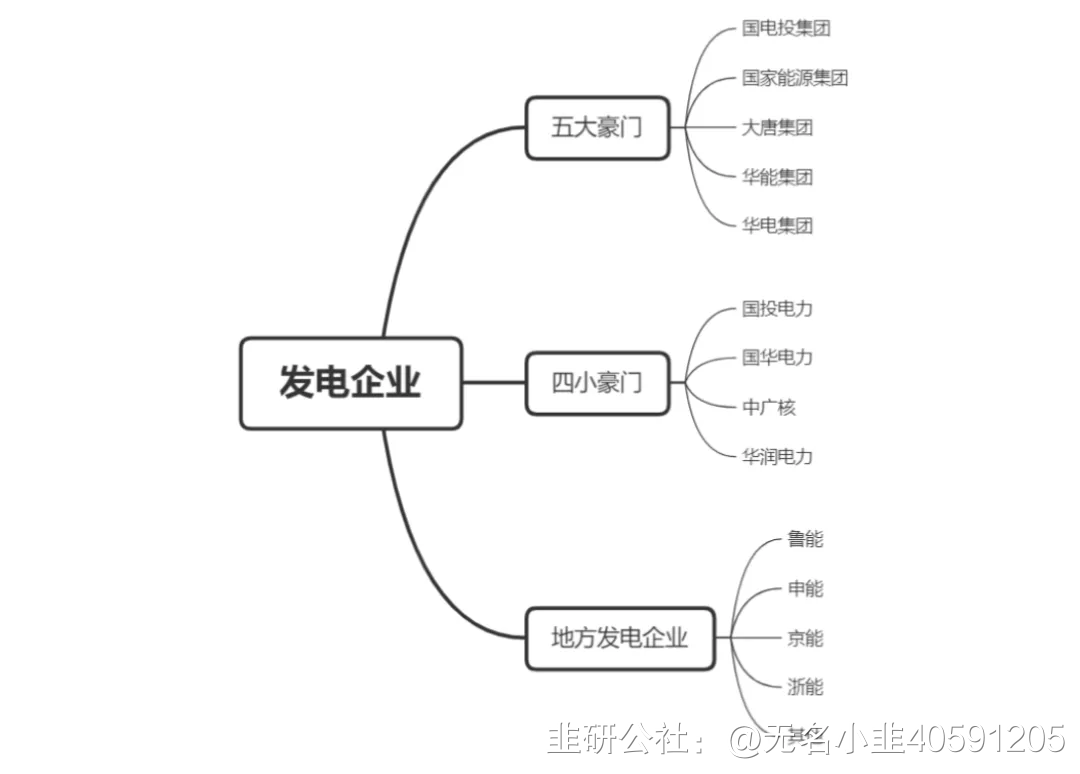

火电运营端包括国内“五大四小”发电集团、省属发电平台等。

五大发电集团包括国电投集团、国家能源集团、大唐集团、华能集团和华电集团。

四小发电企业包括国投电力、国华电力、中广核和华润电力。

地方发电企业包括申能股份、京能电力、内蒙华电、浙能电力、华银电力、赣能股份、皖能电力、长源电力、豫能控股、通宝能源和鲁能等。

我国重要发电企业:

2021年11月国家发改委、能源局印发的《全国煤电机组改造升级实施方案》中,明确存量煤电机组灵活性改造应改尽改,“十四五”期间完成2亿千瓦,实现煤电灵活机组灵活制造规模1.5亿千瓦,煤电机组累计改\制造规模3.5亿千瓦。而后地方政策陆续公布,内蒙古、新疆、贵州、黑龙江、山东等地均提出明确改造目标。政策催化下,火电灵活性改造有望迎来广阔发展空间。

2021年11月国家发改委、能源局印发的《全国煤电机组改造升级实施方案》中,明确存量煤电机组灵活性改造应改尽改,“十四五”期间完成2亿千瓦,实现煤电灵活机组灵活制造规模1.5亿千瓦,煤电机组累计改\制造规模3.5亿千瓦。而后地方政策陆续公布,内蒙古、新疆、贵州、黑龙江、山东等地均提出明确改造目标。政策催化下,火电灵活性改造有望迎来广阔发展空间。

- 1