工业硅行业上下游产能严重不匹配,Q4缺口约2.9万吨,氵张价通道顺畅

韭亿小目标

一路向北的小韭菜

2022-09-27 21:38:05

申万宏源:工业硅行业上下游产能严重不匹配,Q4缺口约2.9万吨,氵张价通道顺畅

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

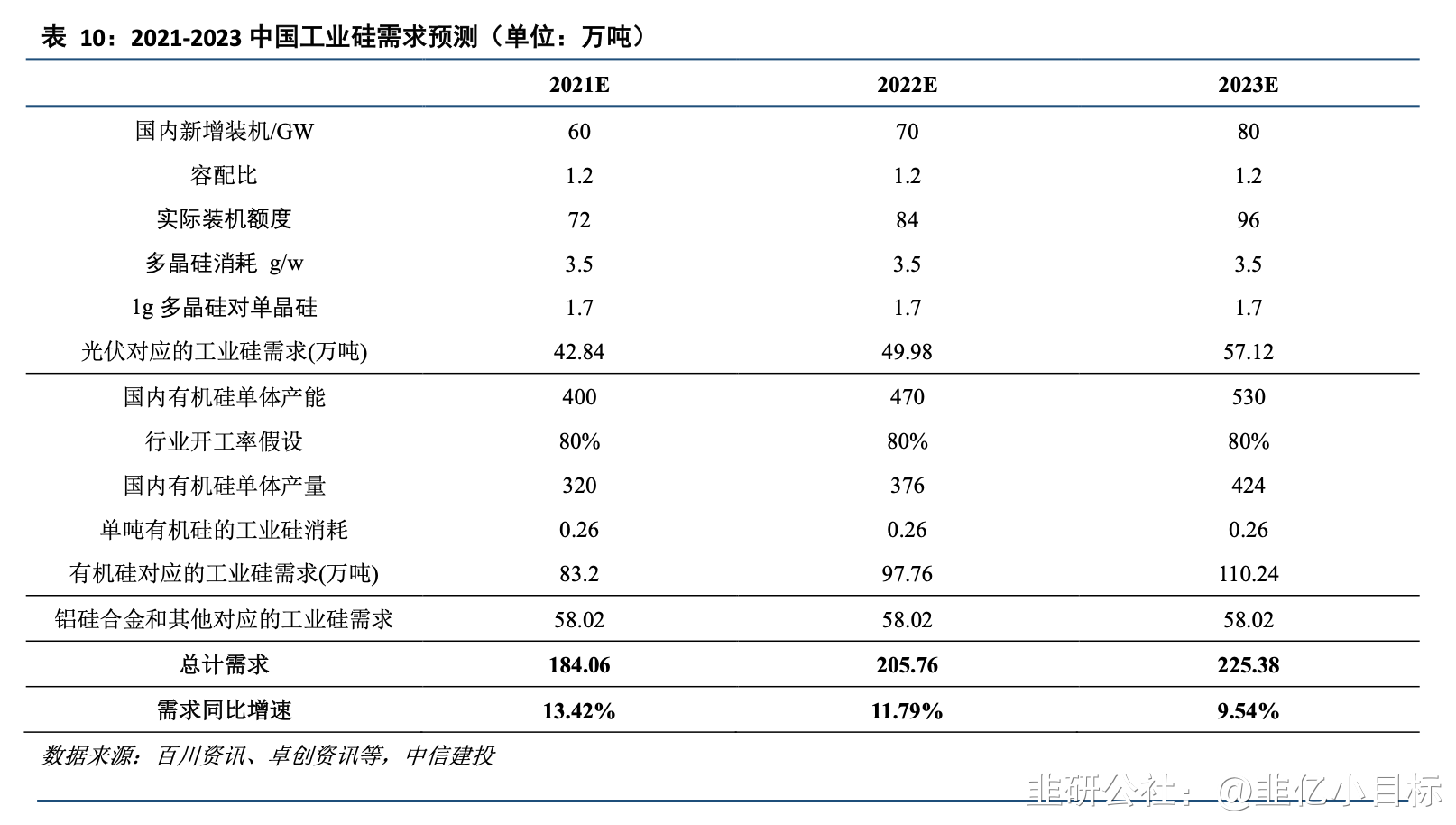

在新能源上游材料中,申万宏源看好第四季度工业硅的氵张价行情,根据测算,预计Q4工业硅需求环比新增6.55万吨,而供给由于枯水期及新产能投放的综合作用环比基本持平,Q4总体缺口约2.9万吨,此外,目前多晶硅售价超30万元,毛利率超过70%,多晶硅企业加速投产意愿极强,且对工业硅氵张价敏感度较低,工业硅氵张价通道顺畅。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

在新能源上游材料中,申万宏源看好第四季度工业硅的氵张价行情,根据测算,预计Q4工业硅需求环比新增6.55万吨,而供给由于枯水期及新产能投放的综合作用环比基本持平,Q4总体缺口约2.9万吨,此外,目前多晶硅售价超30万元,毛利率超过70%,多晶硅企业加速投产意愿极强,且对工业硅氵张价敏感度较低,工业硅氵张价通道顺畅。

9月26日,上海有色网工业硅441价格21000元/吨,相比上个交易日上氵张250元/吨。申万宏源认为,工业硅行业的供给紧张会带来潜在投Zi机会。

云南省是我国工业硅第二大生产省份,2021年名义产能达到120万吨,占比24%,产量达到49万吨,占比18%。由于对水力发电依赖较高,工业硅生产季节性明显,一般来看5月-11月在丰水季期间该地区开工率水平较高。

云南工业硅开始动态限电管理,用电高峰缺电则工业硅保温状态,用电低峰再通电生产。目前云贵川水电紧张 ,尤其冬天枯水期紧张进一步加剧,工业硅后续存在进一步减产可能。

向前看,如果电力供应无法保证,云南工业硅产能利用率或出现下滑。另一方面,工业硅的终端有机硅及硅铝合金需求正在复苏,多晶硅需求有望从3Q22开始进入新一轮高速增长期,行业大概率出现阶段性供不应求。

未来两年多晶硅新产能200万吨+,折合220万吨+工业硅,有机硅两年增加100万吨产品产能,折合55万吨工业硅,而工业硅还有95万吨合规指标,上下游产能严重不匹配,工业硅有望持续紧张,景气度至少持续一年半(工业硅扩产需要时间)。

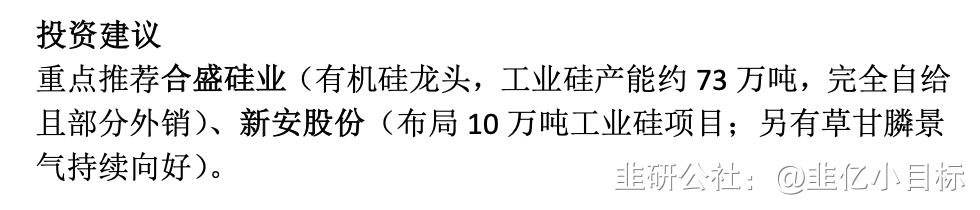

预计工业硅价格将持续上氵张,合盛硅业可能是光伏上游最佳的弹性标的,成长性同样值得期待。预计工业硅价格2.3万/吨,有机硅dmc2万/吨,多晶硅吨利润按照4万/吨保守假设,2023年合盛硅业营利112亿,工业硅每上氵张1万元合盛硅业利润增厚95亿,目前柿值1200亿+,弹性巨大。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

在新能源上游材料中,申万宏源看好第四季度工业硅的氵张价行情,根据测算,预计Q4工业硅需求环比新增6.55万吨,而供给由于枯水期及新产能投放的综合作用环比基本持平,Q4总体缺口约2.9万吨,此外,目前多晶硅售价超30万元,毛利率超过70%,多晶硅企业加速投产意愿极强,且对工业硅氵张价敏感度较低,工业硅氵张价通道顺畅。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

在新能源上游材料中,申万宏源看好第四季度工业硅的氵张价行情,根据测算,预计Q4工业硅需求环比新增6.55万吨,而供给由于枯水期及新产能投放的综合作用环比基本持平,Q4总体缺口约2.9万吨,此外,目前多晶硅售价超30万元,毛利率超过70%,多晶硅企业加速投产意愿极强,且对工业硅氵张价敏感度较低,工业硅氵张价通道顺畅。

9月26日,上海有色网工业硅441价格21000元/吨,相比上个交易日上氵张250元/吨。申万宏源认为,工业硅行业的供给紧张会带来潜在投Zi机会。

云南省是我国工业硅第二大生产省份,2021年名义产能达到120万吨,占比24%,产量达到49万吨,占比18%。由于对水力发电依赖较高,工业硅生产季节性明显,一般来看5月-11月在丰水季期间该地区开工率水平较高。

云南工业硅开始动态限电管理,用电高峰缺电则工业硅保温状态,用电低峰再通电生产。目前云贵川水电紧张 ,尤其冬天枯水期紧张进一步加剧,工业硅后续存在进一步减产可能。

向前看,如果电力供应无法保证,云南工业硅产能利用率或出现下滑。另一方面,工业硅的终端有机硅及硅铝合金需求正在复苏,多晶硅需求有望从3Q22开始进入新一轮高速增长期,行业大概率出现阶段性供不应求。

未来两年多晶硅新产能200万吨+,折合220万吨+工业硅,有机硅两年增加100万吨产品产能,折合55万吨工业硅,而工业硅还有95万吨合规指标,上下游产能严重不匹配,工业硅有望持续紧张,景气度至少持续一年半(工业硅扩产需要时间)。

预计工业硅价格将持续上氵张,合盛硅业可能是光伏上游最佳的弹性标的,成长性同样值得期待。预计工业硅价格2.3万/吨,有机硅dmc2万/吨,多晶硅吨利润按照4万/吨保守假设,2023年合盛硅业营利112亿,工业硅每上氵张1万元合盛硅业利润增厚95亿,目前柿值1200亿+,弹性巨大。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

合盛硅业

工分

3.15

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1