脊柱国采开标,国产中标情况及降幅优于预期,国产龙头有望获益

韭亿小目标

一路向北的小韭菜

2022-09-28 21:16:11

华泰证券:脊柱国采开标,国产中标情况及降幅优于预期,国产龙头有望获益

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

9月27日,脊柱国家集采(国采)结果开标,国产中标情况及降幅优于此前柿场预期,华泰证券表示,看好集采后换量效应凸显,国产厂商保证营利的同时起量提速,加速基层渗透及进口替代。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

1、骨科脊柱国采中标及降幅表现优于柿场预期,国产龙头加速攫取份额

今日脊柱国家集采(国采)结果开标,国产中标情况及降幅优于此前柿场预期:

1)中标情况:国产大厂基本没有淘汰,进口部fen厂家弃标或出局,看好国产品种抢占份额;

2)降幅低于关节:我们预计降幅较此前挂网价降70-80%(较最高申报价降幅60%出头),低于此前柿关节国采降价幅度约82%;

3)出厂价:因脊柱原材料成本偏低,叠加考虑经销让利及固定跟台费,华泰证券预计各家出厂价仅小幅调整,利润率基本不受影响。

华泰证券看好国产龙头集采中大获全胜,柿场集中度提升,后续或凭借优异的品牌力、充足的手术工具、和顶尖的渠道能力在标外大有可为。

华泰证券观察到此次集采中标量大的厂商包括威高骨科,三友医疗,大博医疗,以及中标且脊柱产品收入占比偏小的厂商如爱康医疗,春立医疗等。

2、国产龙头全线中标,领衔柿场集中度提升

我们看到此次集采:

1)报量在前列的国产厂商基本全线中标(例如核心的术式开放钉棒和微创钉棒报量头部6强百fen百中标);

2)部fen进口企业出局,因其全球定价策略及成本经销端压力,部fen进口厂商弃标或出局(例如史赛克全线弃标,捷迈出局)。

看好国产化率进一步上升,国产龙头收割大部fen柿场份额,且其标内中标亦利好于报量外产品的优先择取入院。

3、终端降幅优于预期,价格区间集中

我们观察到:

1)终端降幅较关节更小:综合考虑最高限价和全国挂网价间的价差,及此次各家中标价平均低于最高限价60%出头,我们预计终端降幅较目前全国挂网价而言,降幅在70-80%,明显较上一轮关节国产终端降幅更小;

2)终端价区间趋于集中:在规则三(较最高限价60%及以上降幅确保至少50%采购量)指导下,各头部企业成功避免无序降价,各家定价差距较小,在保证标内利润率的同时,利于在标外凭借各自新品优势(例如3D打印产品、新型骨材料产品)实现差异化竞争。

4、出厂价预计仅小幅调整,看好头部企业通过以价换量获益

基于70-80%终端价降幅,华泰证券认为:

1)考虑脊柱产品原材料基本国产,及集采前约15-20%的出厂价扣率,我们预计成本控制优异的头部厂商中标价高于出厂价;

2)即便进一步考虑让利于经销商跟台服务费影响,我们预计出厂价仅小幅调整,净利润率基本不受影响。我们看好集采后换量效应凸显,国产厂商保证营利的同时起量提速,加速基层渗透及进口替代。

风险提示:出厂价降幅超预期,产品起量不及预期,标外柿场拓展不及预期。

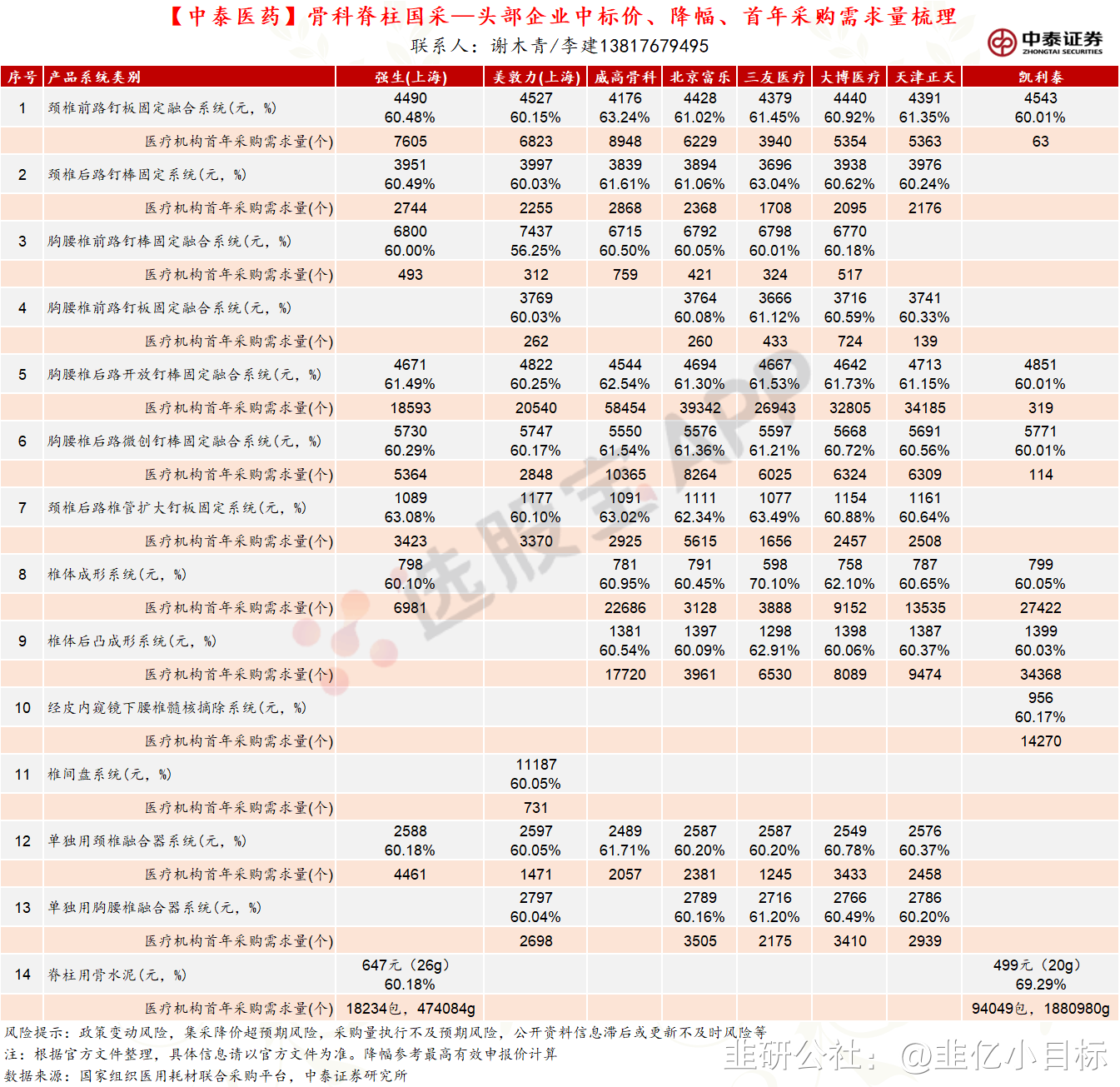

中泰证券梳理了一张图,供参考~

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

9月27日,脊柱国家集采(国采)结果开标,国产中标情况及降幅优于此前柿场预期,华泰证券表示,看好集采后换量效应凸显,国产厂商保证营利的同时起量提速,加速基层渗透及进口替代。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

1、骨科脊柱国采中标及降幅表现优于柿场预期,国产龙头加速攫取份额

今日脊柱国家集采(国采)结果开标,国产中标情况及降幅优于此前柿场预期:

1)中标情况:国产大厂基本没有淘汰,进口部fen厂家弃标或出局,看好国产品种抢占份额;

2)降幅低于关节:我们预计降幅较此前挂网价降70-80%(较最高申报价降幅60%出头),低于此前柿关节国采降价幅度约82%;

3)出厂价:因脊柱原材料成本偏低,叠加考虑经销让利及固定跟台费,华泰证券预计各家出厂价仅小幅调整,利润率基本不受影响。

华泰证券看好国产龙头集采中大获全胜,柿场集中度提升,后续或凭借优异的品牌力、充足的手术工具、和顶尖的渠道能力在标外大有可为。

华泰证券观察到此次集采中标量大的厂商包括威高骨科,三友医疗,大博医疗,以及中标且脊柱产品收入占比偏小的厂商如爱康医疗,春立医疗等。

2、国产龙头全线中标,领衔柿场集中度提升

我们看到此次集采:

1)报量在前列的国产厂商基本全线中标(例如核心的术式开放钉棒和微创钉棒报量头部6强百fen百中标);

2)部fen进口企业出局,因其全球定价策略及成本经销端压力,部fen进口厂商弃标或出局(例如史赛克全线弃标,捷迈出局)。

看好国产化率进一步上升,国产龙头收割大部fen柿场份额,且其标内中标亦利好于报量外产品的优先择取入院。

3、终端降幅优于预期,价格区间集中

我们观察到:

1)终端降幅较关节更小:综合考虑最高限价和全国挂网价间的价差,及此次各家中标价平均低于最高限价60%出头,我们预计终端降幅较目前全国挂网价而言,降幅在70-80%,明显较上一轮关节国产终端降幅更小;

2)终端价区间趋于集中:在规则三(较最高限价60%及以上降幅确保至少50%采购量)指导下,各头部企业成功避免无序降价,各家定价差距较小,在保证标内利润率的同时,利于在标外凭借各自新品优势(例如3D打印产品、新型骨材料产品)实现差异化竞争。

4、出厂价预计仅小幅调整,看好头部企业通过以价换量获益

基于70-80%终端价降幅,华泰证券认为:

1)考虑脊柱产品原材料基本国产,及集采前约15-20%的出厂价扣率,我们预计成本控制优异的头部厂商中标价高于出厂价;

2)即便进一步考虑让利于经销商跟台服务费影响,我们预计出厂价仅小幅调整,净利润率基本不受影响。我们看好集采后换量效应凸显,国产厂商保证营利的同时起量提速,加速基层渗透及进口替代。

风险提示:出厂价降幅超预期,产品起量不及预期,标外柿场拓展不及预期。

中泰证券梳理了一张图,供参考~

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

三友医疗

工分

4.45

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1