教育、医疗设备成最强热点,

机构指出教育、医疗设备,未来新方向:

今日新闻:财联社资讯获悉,首届亚洲元宇宙博览会将于10月17至21日举行,主题为"元宇宙商机与未来”。参展商来自亚洲多个地区,届时香港、上海和越南等地将同步举行博览会。

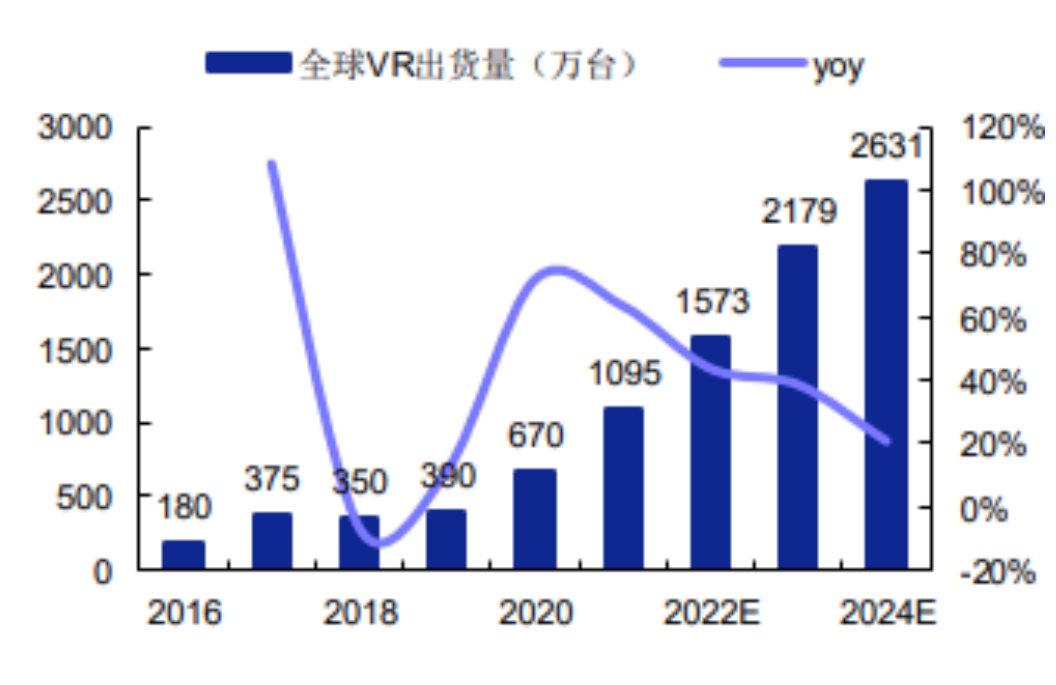

据智研咨询数据,2021年全球VR头显出货量达1095万台,预计2022年全球VR设备的出货量达到1573万台,同比增长43.65%;2024年全球VR设备的出货量有望达到2631万台,同比增长20.74%。

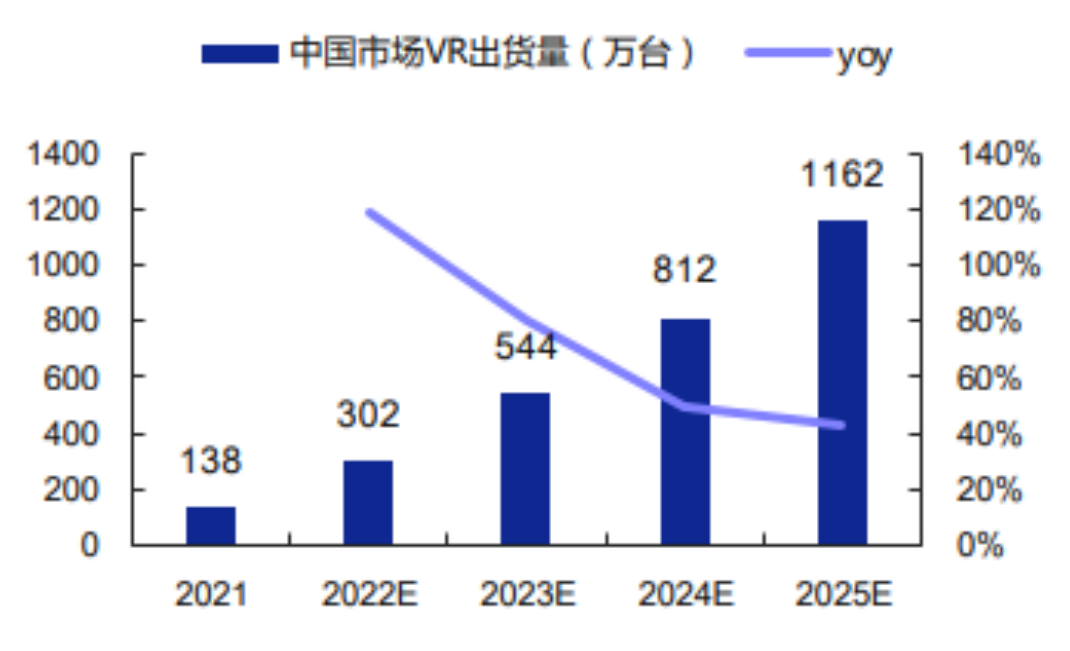

中国:据IDC数据,2021年中国VR市场出货量为138万台,发展略滞后于海外市场;随着中国市场潜力不断激发,预计2022年中国市场出货量将突破300万台,2025年有望达到1162万台,4年CAGR为70.3%。

PICO新发布PICO4/4pro, Meta10月11日发布QuestPro,苹果预计23H1发布XR新品,索尼预计2023年内发布PSVR2,2022年AR/VR新品数量已超过20款,行业迎来新一轮产品迭代。

安信证券指出,此次由PICO引领,2022H2及2023H1国内外VR主流厂商均有新品发布计划,随着Pancake光学方案、硅基OLED显示方案等核心技术的迭代和应用,VR头显有望打开消费市场,市场迎来加速成长期。

需求端:元宇宙内容端不断丰富,有望拓宽游戏以外的需求:目前VR的应用主要在游戏端,截止2022年6月30日,Steam平台中VR内容共有6574款,同时多家游戏平台在逐步提高游戏数量与质量,培养用户。除游戏外,VR/AR还将不断拓展应用于教育、医疗、工作会议、社交、工作等领域,进一步打开需求。

国泰君安证券指出,VR设备销量或突破主机4000万台的天花板,VR相关公司有望迎来机遇。

目前游戏主机市场已发展成熟,全球年度出货量保持在4000万台左右,VR设备有望凭借更丰富的内容形式、更低的售价、更强的便携性突破主机4000万台的天花板,VR设备迭代与内容拓展有望互相促进形成正循环。关注以下三类内容公司的投资机会:1)在合作渠道上具备先发优势的公司;2)在内容及IP布局上具备先发优势的公司;3)在产业投资上具备先发优势的公司。

建议关注:国光电器,VR声学模组核心供应商龙头,已配套国际国内VR行业龙头客户,并占据主要客户份额。最新业绩预告披露实现爆发增长,单三季度净利润1亿元-1.1亿元,同比增长722.3%-804.53%。VR/AR业务稳步发展,国内VR头部企业P客户声学模组产品已实现量产,同时汽车扬声器业务取得重大突破,公司获得国内某新能源汽车头部客户的定点,为其某款车型供应整车整套多款扬声器及音箱,将受益智能汽车发展。

- 市场最高6连板龙头,国脉科技,晚间新闻,正积极搞VR,龙头打出空间,关注能否带动教育+VR新方向

90打赏回复投诉

90打赏回复投诉

- 1

- 2

- 3