前言:看好鸡周期的超高弹性和确定性!

一、简介

整个鸡肉产业链:

祖代鸡——父母代——商品代

二、核心逻辑

祖代鸡目前主要从美国引种,配合国内圣农发展少量祖代鸡。

由于2019的猪肉牛市导致鸡肉跟涨有利可图,2020祖代鸡引种达到新高,远超市场需求,造成整个行业产能达到历史最高。

2020年,整个行业陷入亏损,但由于2019年一年的盈利太夸张,导致养殖场现金流充沛,纷纷选择硬抗,本应在2020、2021减少的产能,不仅没有减少,反而维持在历史高位。

2022年因为禽流感、航班停航等原因,祖代鸡引种突然断崖下滑,将导致父母代存栏量在2023年大幅下降。

也就是说,父母代存栏量将从2022年的历史新高,会在2023年迅速转换为近几个周期以来的历史新低,进而导致商品代鸡苗产能下滑,价格暴涨。

试想,当一个周期股,在1-2年的时间,从一个极端,达到另一个极端,将会是怎样的景象?

而现在,就是由下至上的拐点。

PS:鸡与猪类似,价格主要由供给(非洲猪瘟,禽流感,亏损去产能)决定,不是需求。需求是结果。

三、展开说下几大关键逻辑

1、价格传导链条

祖代鸡生命周期为66周,所以祖代鸡引种下滑(2022年起)最早将在1年3个月后开始体现,也就是2023年1季度后,父母代鸡将断崖式下滑。

2、供给情况

根据上图所示,10月益生股份调研已确认0引种,如果11月,12月继续0引种,2023年1季度开始,父母代将从5000万下滑至下半年的2600万。如果恢复引种,则为3200万,没有本质区别。

而2600万是什么水平呢?如图:

3、价格

上面讲过,父母代鸡将会在祖代鸡减产后1年3个月减产。

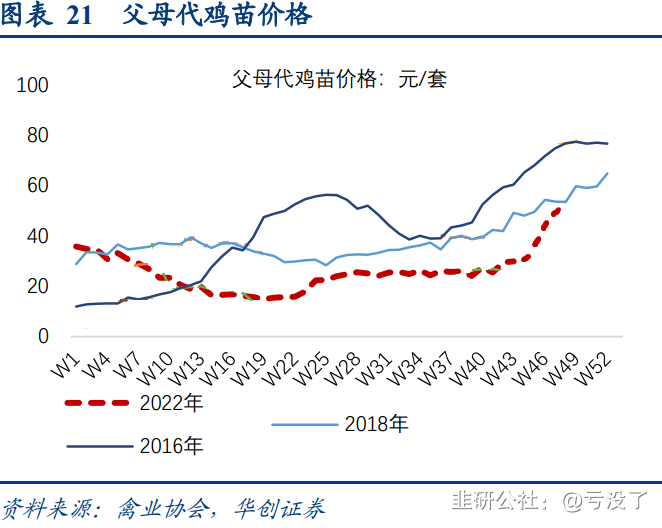

目前距祖代鸡减产已经过去一年,父母代鸡价格已经开始提前爬升,见下图:

为方便观察,我仅留下2016,2018两大周期及2022年。

目前根据益生股份调研,十一月以来价格快速上升,已经达到50-60套,有的企业12月报价已经到达70元。

图中2022年上半年父母代鸡苗价格显著低于前2次周期,原因就是因为存栏量历史最高,所以价格最低。

今年与16、18年相比,其特点是父母代存栏量(供给)从历史最高,降到近几个周期最低,但需求与16、18年相比已大幅增长。

4、盈利与估值

鸡肉与猪肉的估值基本相同,在周期顶峰,PE大致在10左右。

盈利,拿益生股份举例:

成本:

公司2019年盈利21.75亿,营收35.84亿,家禽销量3.75亿只。

平均售价9.5元,成本约3.76元。

2020、2021公司基本盈亏平衡,平均售价与成本基本相同,3.6元左右。

说明公司在整个周期的成本基本不变。

售价:

2019年猪周期,2018年底父母代涨价至80元,2019年全年基本在80元横盘。

对应全年家禽平均售价9.75元。

目前父母代还没有开始缺货,但预期已经导致价格迅速从20元飙升至60元,当缺鸡潮来临,父母代价格只会远远高于历史最高价的80元。

所以售价在高峰期也将超过上一轮周期的9.5元。

盈利:

开头我提到,决定鸡价的因素是供给,而不是需求。

2019年因为猪肉暴涨需求下滑,导致鸡肉仅靠需求上涨带来的涨价都涨到父母代80元。

这次由于供给极限收缩,父母代能到多少钱呢?

目前缺鸡潮未来临,但父母代已经达到历史新高附近。那么我给予最保守的估计,父母代价格给到与历史新高相同的80元。

目前益生股份产能已经达到6亿,明年预计7亿,刚好是上一轮周期的2倍,那么盈利就是21.75*2=33亿。

股价:

上一轮周期益生股份盈利21.75亿,股价巅峰214.4亿。

这一轮仅以目前父母代价格看,股价都应来到33元,但别忘了,周期还没有开始。

重要的话说三遍:

试想,当一个周期股,在1-2年的时间,从一个极端,达到另一个极端,将会是怎样的景象?

而现在,就是由下至上的拐点。

试想,当一个周期股,在1-2年的时间,从一个极端,达到另一个极端,将会是怎样的景象?

而现在,就是由下至上的拐点。

试想,当一个周期股,在1-2年的时间,从一个极端,达到另一个极端,将会是怎样的景象?

而现在,就是由下至上的拐点。

- 1

- 2