1,纠结止咳药很多,止咳宝没听过的很多,唯一性不够。

2,止咳药是很多种,在大需求爆量情况下,不管是均衡受益还是品牌边际集中受益,特一的止咳宝片销量都会有大增预期原因如下:

一、存量用户高频倍量储备及消耗:各自otc药物本身都有一批老用户拥趸(非处方药不由医生决定,自行采购),屯药会优先屯自己用过效果较好的药没毛病。存量十几年积累的历史用户群体,高频且倍量储备本身这一波就会带增量。

二、新用户增量,事实上纯止咳药otc可选品牌并不多

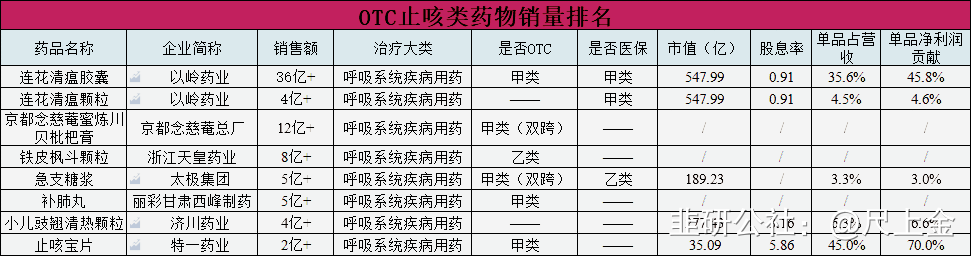

从米内网otc止咳类药物销量统计看,连花清瘟其实更多的功能是抗病毒而非专业止咳药物,铁皮枫斗颗粒其实更多是药店当保健品在卖,适应症五花八门,并不是单纯止咳药。小儿豉翅清热颗粒也主要是儿童清热药物,也并非单纯止咳药物。

所以纯止咳药物,除了京都念慈菴枇杷膏,就是急支糖浆(5亿)、补肺丸(5亿)、止咳宝片(19年3.3亿),且这三家销量差距并不大。渠道的覆盖广度也没有太多差距(这里也和特一药业在公告的表述一致)。

如果讲均衡受益,那止咳宝片与总需求增量一致。

如果讲头部集中受益,止咳宝片难道不是所谓几百种otc止咳药的头部么?岂不是比总需求倍量更要高得多。

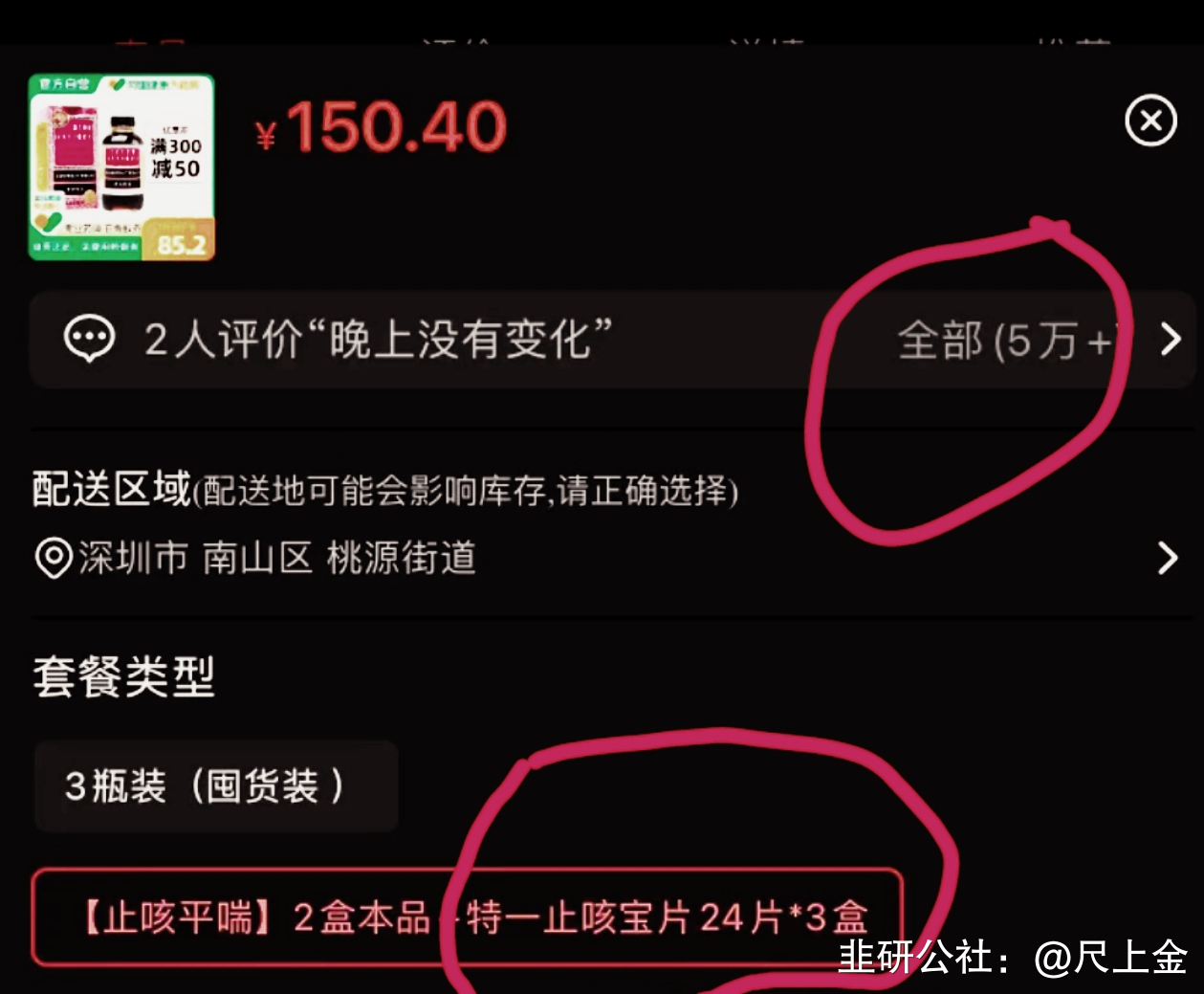

三是用户组合储备策略,糖浆类止咳药水和止咳宝片并不是完全竞品,目前已经越来越多形成组合销售产品。比如有网上药店京都念慈菴就搭配止咳宝片,销量还不低。

3,为什么是特一药业而不是京都念慈安,因为人家没上市,

为什么不是华润三九,因为它五百亿市值,止咳药占它营收和利润比重很低。 即使华润三九止咳药物翻十倍,对华润三九的利润增长也不会那么爆炸。

丽彩甘肃西峰药业也没有上市。

而止咳宝片呢?占了特一药业营收40%以上,净利润贡献70%以上,且短期产能上限清晰(24亿片长期应该还可扩,目前3.3亿片销量)。

且止咳宝片的销售营销费用占了特一的大头,假设销售翻十倍,营销费用可能仅翻一倍即可,净利润率是边际快速递增的。

最重要是特一药业市值才四十亿,且本身pe不错。弹性属它最强,全a股弹性第二名从弹性角度看离它都很远。

4,其实想想st舍得的逻辑,有点相似。白酒不是就茅台五粮液。排前十的st舍得,在处理好基本面,困境反转时候(特一药业因近三年疫情,各地很多有疫情怕感染者隐瞒病情自行够药就禁止销售止咳药,如果fk,禁售措施不再有,也是困境反转)。面临白酒市场的增量机会,st舍得一样爆量,酒各有各的爱好,各有各的消费价格层次,咱讲的是弹性。

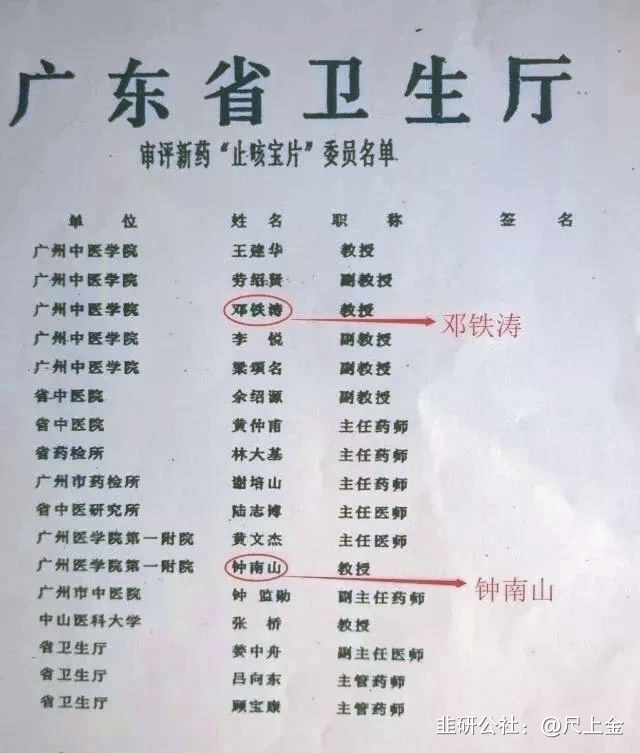

何况止咳宝片上市评审是钟南山参加的

- 1