光伏2023年投Zi策略,硅料转向宽松,N型技术快速渗透

韭亿小目标

一路向北的小韭菜

2022-11-23 21:10:17

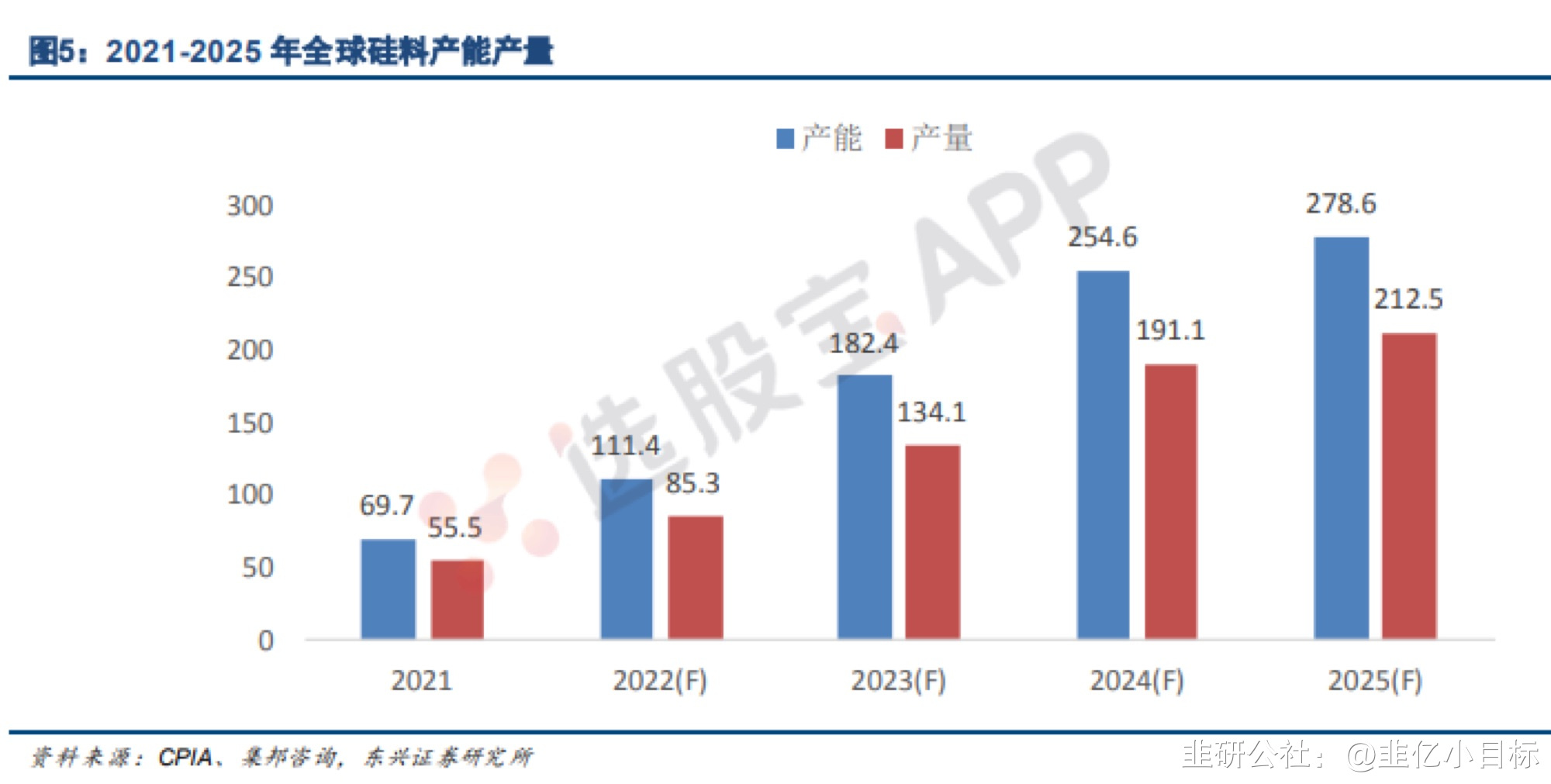

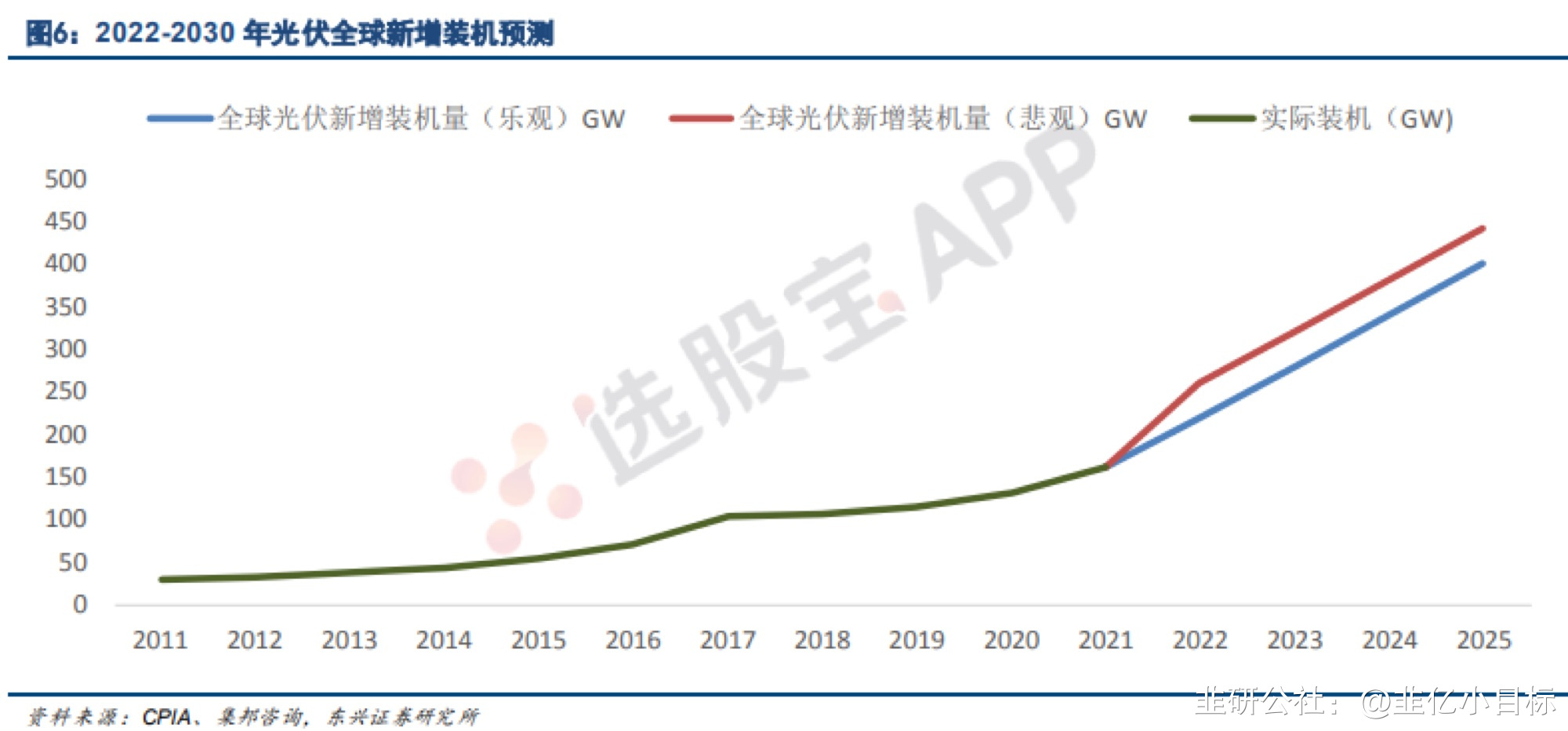

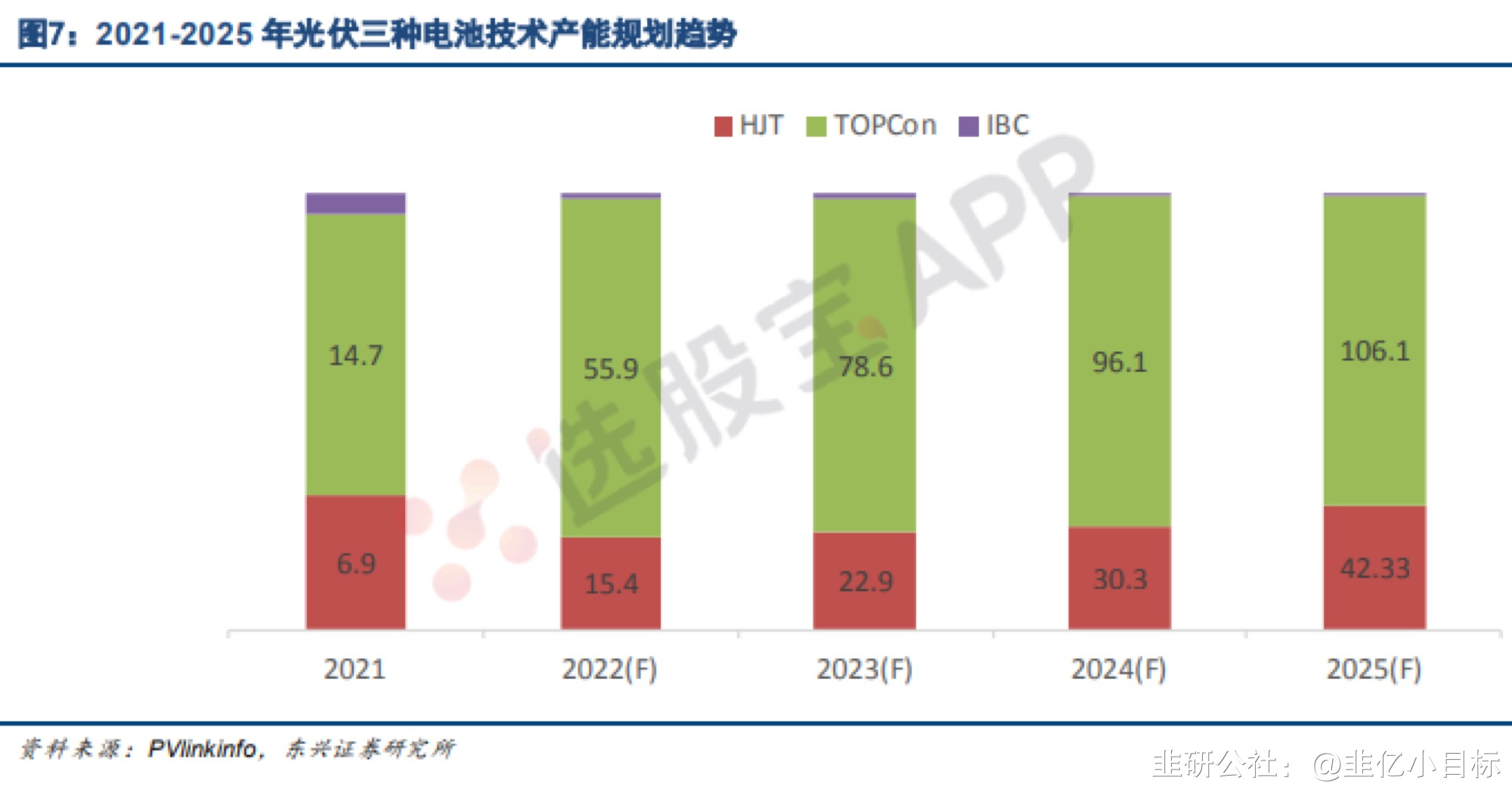

东兴证券:光伏2023年投Zi策略,硅料转向宽松,N型技术快速渗透,EVA、POE 粒子供应紧张 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】 假设硅料2023年产量为146万吨,硅耗2.6g/w,计算可得2023年硅料环节最大可支持约540GW组件,全年看硅料供应非常充足。 硅料降价让利中下游,投Zi收益率的提升将刺激此前积压的地面电站建设需求释放。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】国泰君安指出,据草根调研,硅料供给加速释放,预计本周价格微降,价格拐点已现。东兴证券 指出,明年硅料产能不再是瓶颈,预计明年全球新增装机将达300GW以上。同时,硅料降价将带来产业链利润重fen配。组件向下游电站的让利压力以及组件对辅材的压价压力都将减小,利好一体化组件企业和非硅环节。1)硅料产量正逐季释放,“拥硅为王”时代渐行渐远 根据硅业fen会的统计薮据,到2022年年底,国内多晶硅产能将从今年初的52万吨增加到126万吨,增长1.4倍,到2023年底,国内多晶硅总产能将达到225万吨,较2022年底增长78.6%。假设硅料2023年产量为146万吨,硅耗2.6g/w,计算可得2023年硅料环节最大可支持约540GW组件,全年看硅料供应非常充足。硅料降价让利中下游,投Zi收益率的提升将刺激此前积压的地面电站建设需求释放。/>/>2)N型技术快速渗透,Topcon性价比突出率先放量 下一代技术主要有三条路线:TOPCON、HJT、IBC。成本、良率以及转换效率稳定性是N型量产的关键,在三种技术中目前topcon量产生产成本已接近perc电池的生产成本,性价比方面较为突出。而HJT的生产成本相对较高,且与TOPCON量产转换效率并未拉开差距,导致新建HJT产线的投Zi性价比仍需观察。未来HJT的量产仍有待技术进步、工艺优化以及相关配套产业链的降本。2023年N型新技术的降本增效、产业链配套协同发展仍然是发展主旋律。/>3)EVA、POE粒子供应紧张,胶膜环节顺价能力有望触底改善 粒子供应相对紧张,制约胶膜产能释放。在不考虑光伏级粒子大幅氵张价的情形下,若以2023年光伏级粒子预计产量约170万吨计算,仅可支持约385GW组件。企业的保供能力、上游供应链的管理能力,成关键竞争要素。展望2023年,N型电池片驱动POE、EPE胶膜柿占率提升,光伏级EVA+POE粒子整供应偏紧,供应链管理能力不足的企业产能释放将受到原材料制约,预期胶膜环节供应也将偏紧,能顺利的向下游传导氵张价,营利能力趋于改善。/>4)三条投Zi主线 光伏行业高景气高成长确定性强,欧美发展部fen本土制造业不改光伏行业“量增”逻辑。随着明年硅料供应逐步释放,电站回报率提升将刺激光伏地面电站建设需求释放,预计明年全球新增装机将达300GW以上。同时,硅料降价将带来产业链利润重fen配,组件向下游电站的让利压力以及组件对辅材的压价压力都将减小,利好一体化组件企业和非硅环节。可把握以下三条主线:主线一:行业利润重fen配,一体化组件和胶膜、接线盒等辅材受益。相关标的: 天合光能 、 晶科能源 、 赛伍技术 、 福斯特 、 快可电子 、 通灵古份 。主线二:地面电站需求边际释放,大逆变器和储能pcs需求快速增长。相关标的: 阳光电源 、 上能电气 。主线三:N型电池崛起,受益的配套产业链公司;包括topcon、hjt、ibc、钙钛矿等路线相关设备企业,银浆国产化企业等。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

天合光能

工分

6.65

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1