很久没发文了,之前提的票,有的当时就涨了,有的过了段时间才涨,但最终都涨了。

对于好票,市场可能会迟到,但永远不会缺席。

比如上次5月底详细分析了泉峰汽车,后来成了汽配这波的龙头。

如果错过了泉峰汽车,就不要再错过下面这只新能源汽配的最大遗珠!

========

(之前写了很多,但没保存好都没了,所以搞的很晚才发,为了早点发出来,就简略点)

川环科技:创业板20cm标的,30亿小市值,题材丰富。

行业增量巨大,新能源业务带来的利润达到2-3亿,加上传统业务1一个亿,对应未来PE仅个位数。

先聊下题材,再说业绩:

1,华为小康概念,也小康股份战略合作。

5月13号公告,和金康新能源(也就是小康股份)战略合作,公告出来后,直接20cm一字板,一波涨了近60%。

今天中午有消息,赛力斯发布AITO高端品牌 明年将与华为共建逾1000家店。

小康股份一波拉了10个点,如果后面华为赛力斯、小康股份继续发酵,川环科技是最具有人气和市场号召力的。

2,氢能源概念

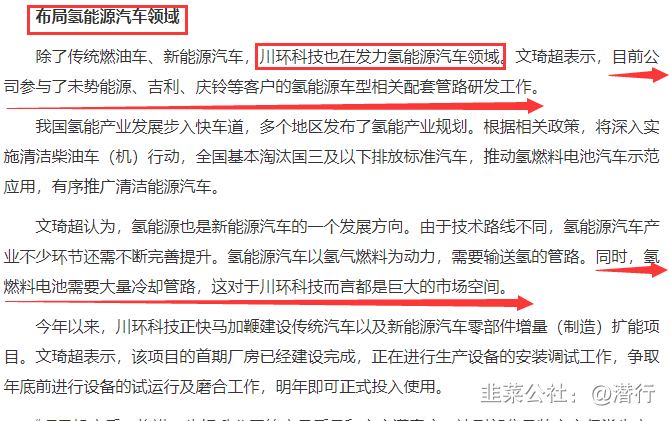

作为当下最热的题材之一:氢能源,川环科技称:目前公司参与了未势能源、吉利、庆铃等客户的氢能源车型相关配套管路研发工作。

并且,氢燃料电池需要大量冷却管路,这对于川环科技而言都是巨大的市场空间。

3,新能源汽配

最近汽车配件的行情如火如荼,主要原因是新能源汽车带来的增量。

而对于川环科技,新能源汽车的业务,是传统燃油车的2-3倍。

下面讲下基本面:

川环科技主营汽车软管。

目前传统燃油车单辆软管使用量19米,新能源车可达40-60米,是传统燃油车的3倍!新能源混动车2025年前存在5倍成长空间!这是市场最大的预期差!

汽车胶管是指在汽车上用于冷却系统、燃油系统、制冷系统、动力系统、制动系统、转向系统和空调系统等的橡胶软管,是汽车管路的主要组成部分。

新能源汽车主要用于电机+电池冷却软管。

所以造就了需求量不同,然后技术不同,价格也不同。

2020年中国汽车销量2531万辆,按照上面发展规划,2025混动要达到占比一半的话,混动汽车销量将达到1200万辆,而现在混动车辆的销量一年连200万都没有。

也就是说,未来至少存在1000万辆的成长空间。

然后看单价,普通一般的小厂家,价格大概是28元每只,长度没有一米,豪车的更夸张,宝马的冷却软管达到289元每只(零售价)。

所以取个较低的平均,大概50元每米。

那么就可以算出增量市场空间, 1000万30*米*50元=150亿

再看川环科技市场占有率:川环科技 年报显示,公司市场占有率大概是15%。

注意:这个市占率只是当下,随着公司在新能源上优先布局和技术优质,一些不具规模、技术优势的中小厂商必然会被淘汰,公司后面的市占率必然会进一步提高。在估算的过程中,不管是单价还是未来的市占率,都是按照最保守的情况计算的。

所以川环科技的增量收入是,150*15%=22.5亿

按照公司目前净利率11%计算(新能源的技术高,利润更高,我们这里按照最低利润率计算),增量利润大概是2.5亿。

公司正常业务1.1亿净利润!目前市值30亿。按照3.6亿净利润计算,公司目前pe仅仅个位数。

面对旺盛的市场需求,川环科技今年紧急启动了扩产计划。公司计划投资3亿元,建设传统汽车与新能源汽车零部件增量(制造)扩能项目(简称“扩能项目”),在四川省达州市大竹县经济开发区新征土地200亩,新建标准化厂房及相应的配套设施,以达到年产1万吨的生产能力。

新能源方面,公司成立了专门的技术团队,专攻新能源汽车配套产品技术难题,并与国内主要新能源汽车企业,如吉利新能源、长安新能源、比亚迪、广汽新能源、上汽五菱、理想汽车、威马汽车、哪吒汽车、蔚来汽车、小鹏汽车等开展合作。在氢能源汽车领域,川环科技正在布局相关技术储备。“氢能源汽车上用到的橡胶软管多。从环保角度看,氢能源汽车产业未来发展空间较大。

综上,

当下最热门的题材:氢能源、华为小康、新能源汽配,川环科技都是相当正宗的。

业绩上,未来PE仅个位数。

又是创业板标的,市值小,股价也不高。

作为新能源汽配的遗珠、行业隐形冠军、巨大的行业增量,又有众多当下的热点题材。

随时会被资金群起而攻之。

如果错过了上一次的泉峰汽车,就不要让遗憾再度重复。

风里雨里,川环科技在等你!

- 谢谢分享,有一点没看懂,评论价取50元怎么估算的?宝马可以卖到289元,占有量非常小,而且不是用川环的料管,川管,目前供货给普通车,定价受成本原料涨价影响,原料目前涨价在15%,如果不算人工涨价,就是28×1.15=32.5元00打赏回复投诉于2021-12-05 16:55:46更新查看1条回复

- 1

- 2

- 3

- 4