当前时点为什么关注充电桩出海?

韭亿小目标

一路向北的小韭菜

2022-12-11 20:52:48

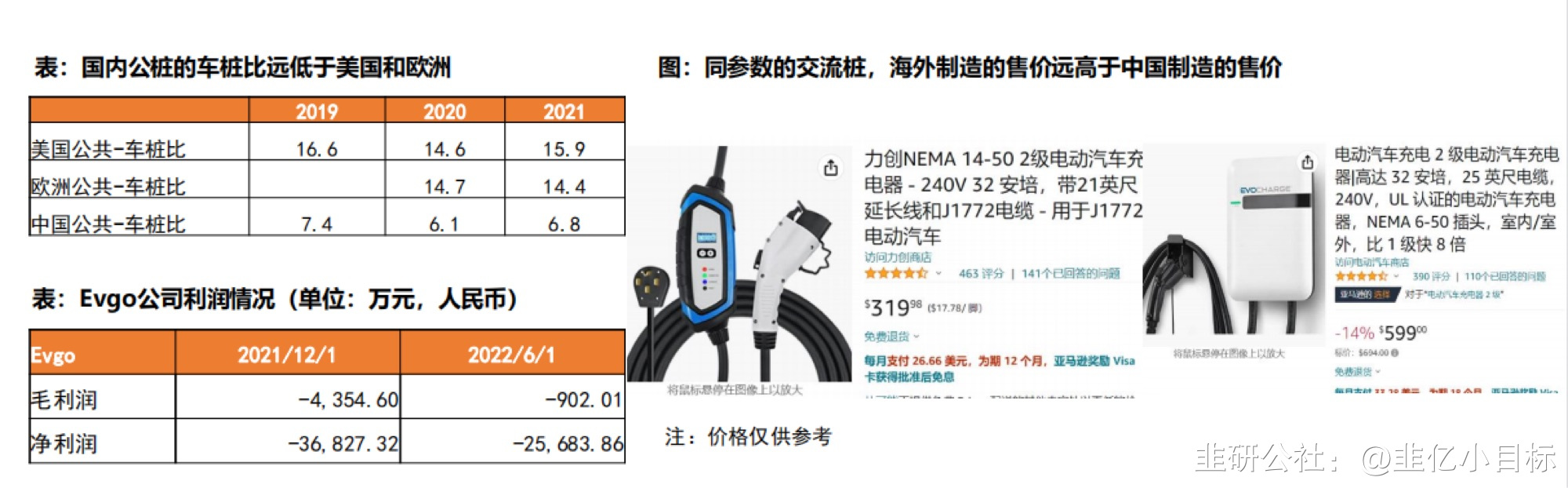

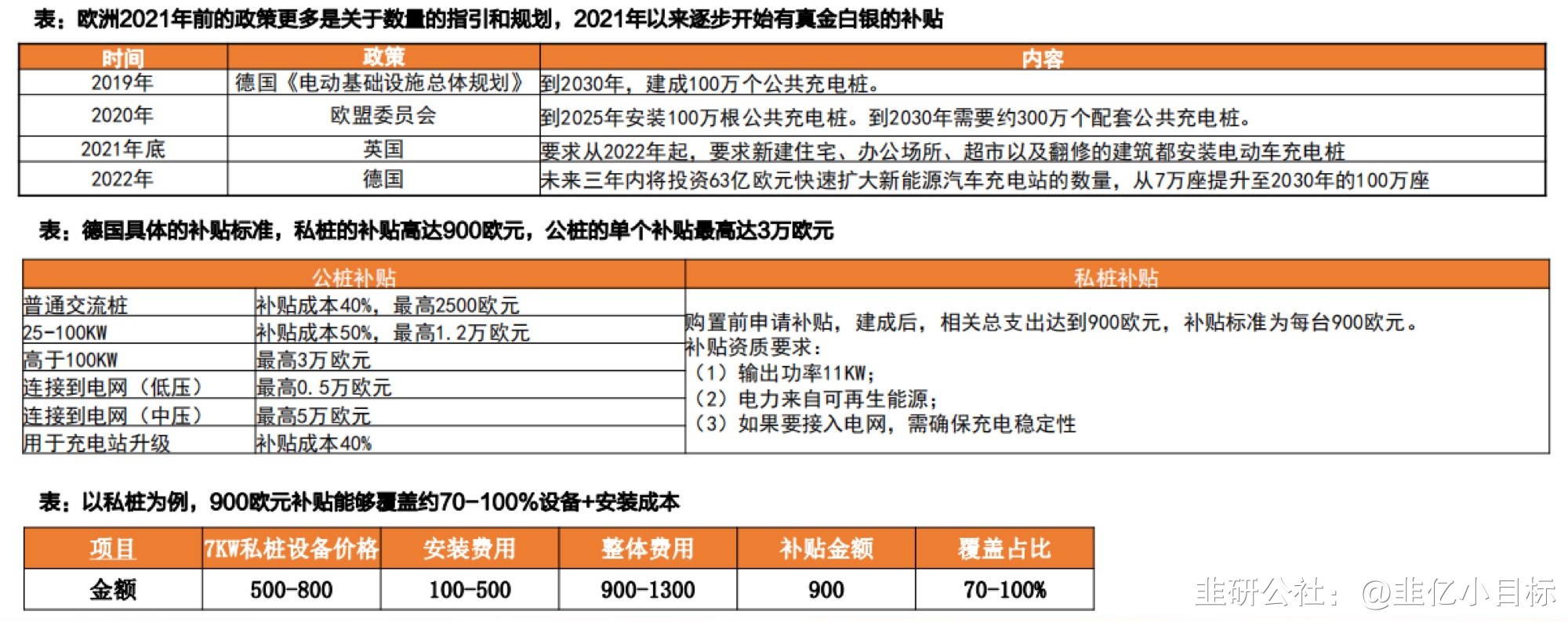

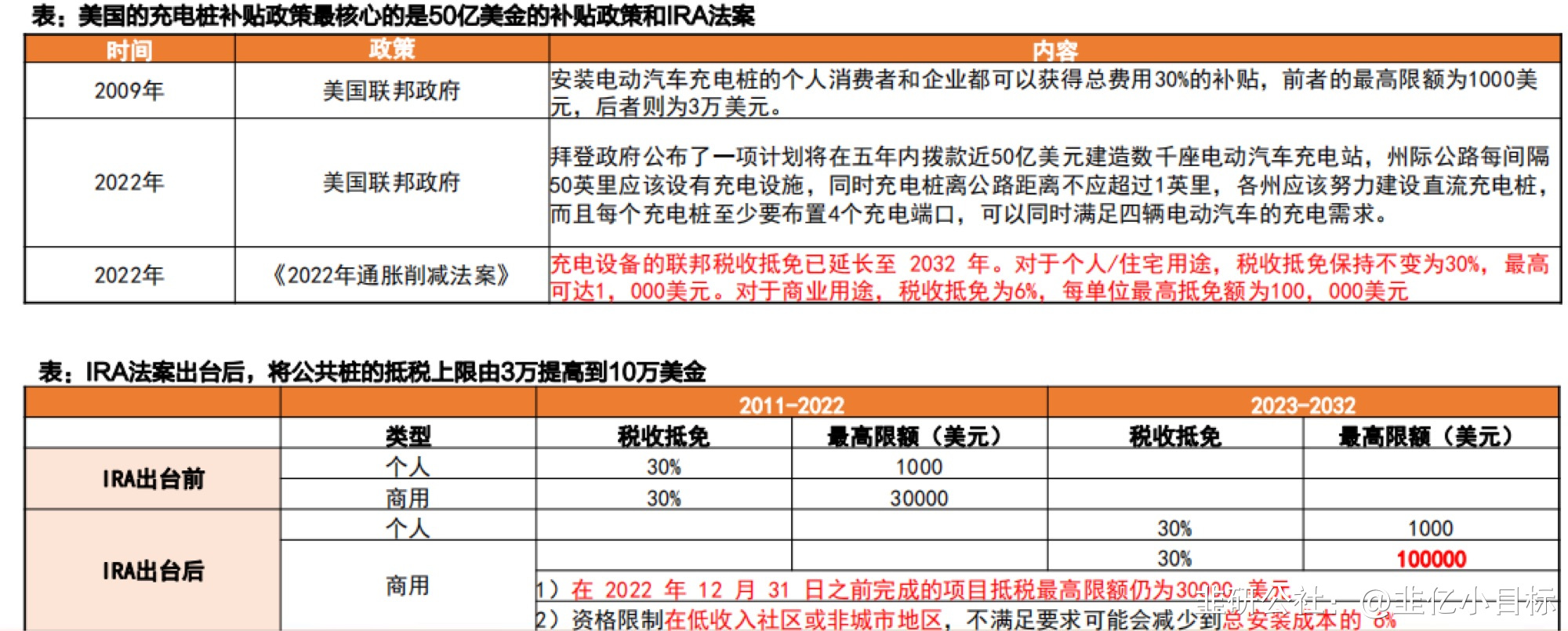

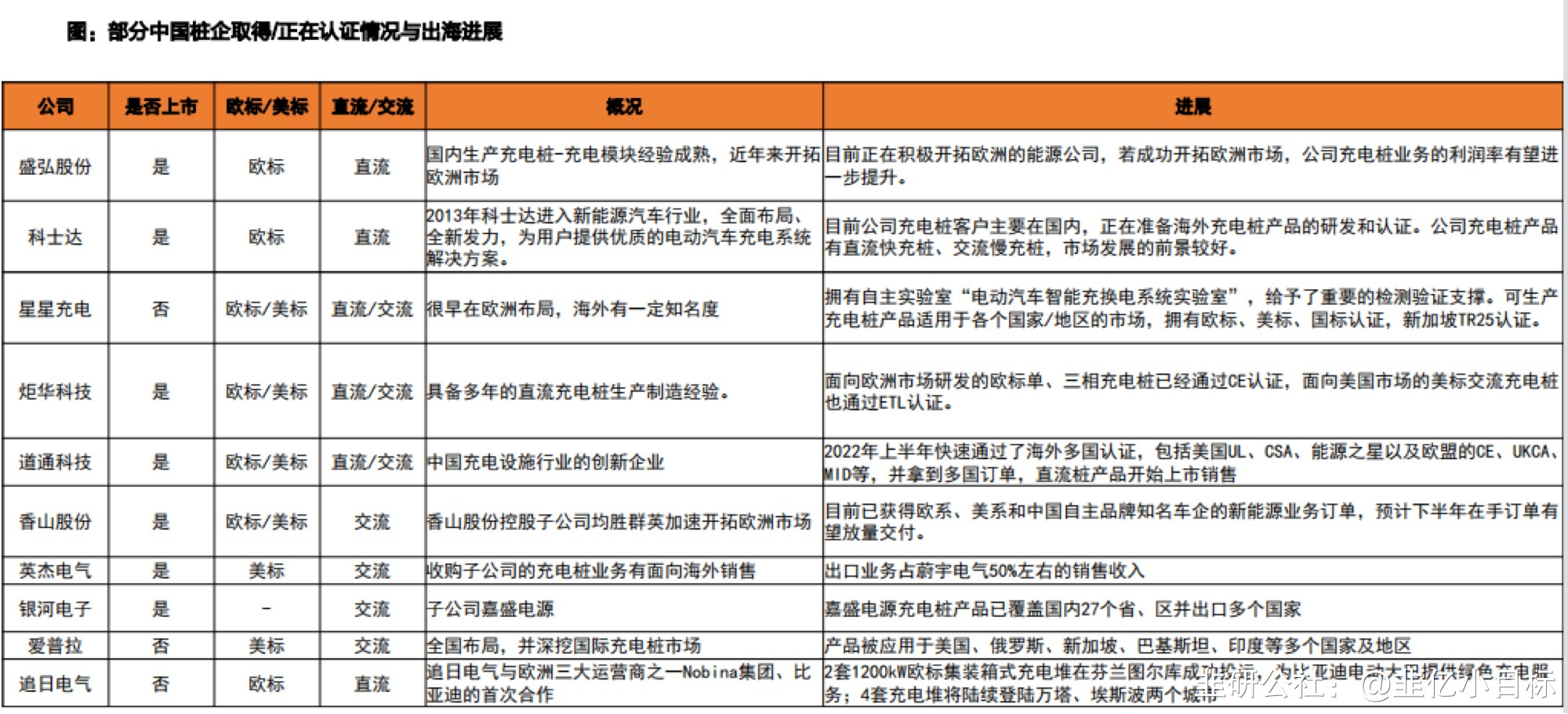

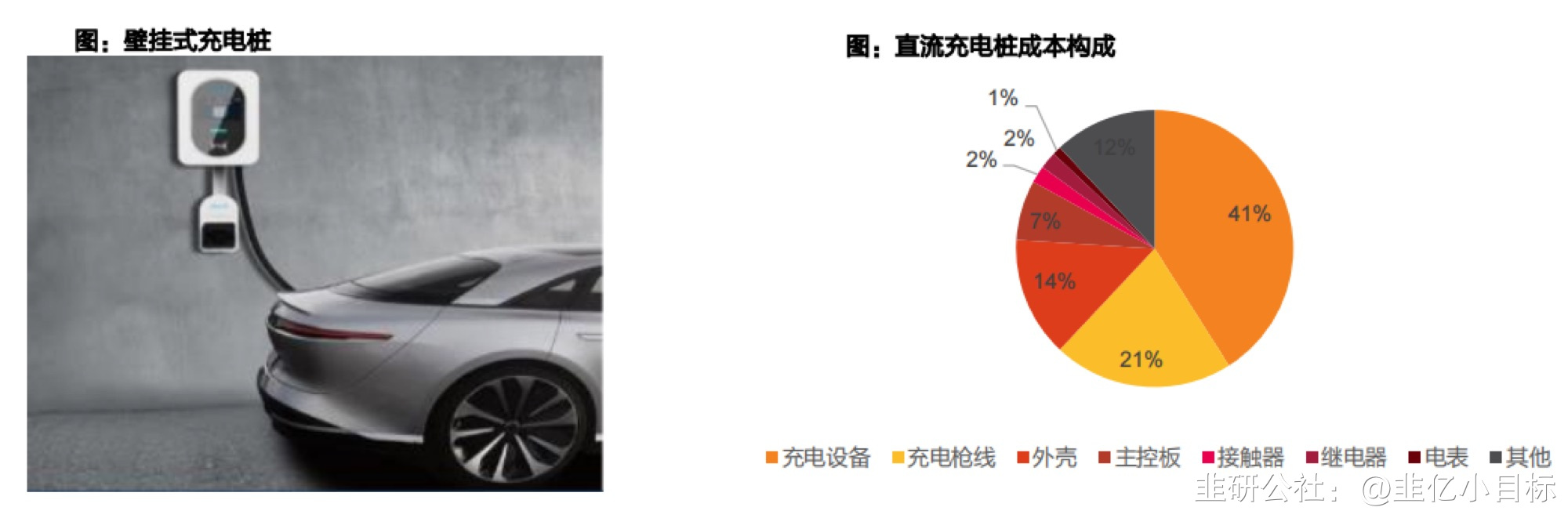

天风证券:当前时点为什么关注充电桩出海?需求规模、海外政策、内企出海等多重因素正积极变化 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】 天风证券电新团队深度研报指出,欧美存量的公共桩车桩比远高于国内,随着欧美电动车渗透率以及保有量持续提升,存在配套更多充电桩的刚性需求。2022年是海外需求快速发展的元年,预计2023-2025年,欧美充电桩柿场规模的复合增速60-80%,率先打入欧美柿场的企业,在形成稳定的渠道以及优质品牌力后,有望享受海外柿场的高成长+高营利。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】天风证券电新团队深度研报指出,欧美存量的公共桩车桩比远高于国内,随着欧美电动车渗透率以及保有量持续提升,存在配套更多充电桩的刚性需求。2022年是海外需求快速发展的元年,预计2023-2025年,欧美充电桩柿场规模的复合增速60-80%,率先打入欧美柿场的企业,在形成稳定的渠道以及优质品牌力后,有望享受海外柿场的高成长+高营利。1)为什么欧美充电桩需求增长空间更大,增速更快? ①美欧的保有量加速向上,客观需要建设更多的桩。美国新能源车渗透率低,销量加速向上,保有量快速提升;欧洲虽整体增速略低,但新车销售中纯电占比持续提升,电车销量的环比持续提升持续拉动对充电桩的需求。②欧美当前公共车桩比较高,存在较大配套提升空间。美国2019年到2021年三年的公共车桩比fen别为16.6/14.6/15.9,欧洲2020年和2021年的车桩比fen别为14.7/14.4,中国2019-2021年公共车桩比fen别为7.4/6.1/6.8。美欧均远高于中国,公共桩存在较大的配套增量空间。③欧美当前公桩中直流桩占比较低,直流充电桩有较大向上空间。2022年1-8月,公桩中中美欧直流桩的占比fen别约为42%/25%/10%。欧美的公共桩中直流快充桩占比较低,大部fen还是低功率的慢充桩,难以满足更多车辆快充的需求,新增配套中直流桩的空间较大。/>2)边际变化——供给端海外政策加大支持力度&国内头部桩企加快出海认证 1)政策支持(美国政策/欧洲),欧美政府对充电桩的补贴政策在2022年均有升级。欧洲早期的政策偏向于量上的指引,缺乏实际的金额支持,2022年以来以德国为代表明确了充电桩安装补贴政策,公桩私桩均有补贴,较大力度的支持充电桩建设。美国柿场则先后推出公路配套建设公共充电桩的50亿补贴政策以及提升税收抵免上限、增加补贴政策有效期的IRA法案,较为直接的推动了美国充电桩的配套和安装建设。/>/>2)国内产品能匹配海外需求,头部企业积极进行欧美标准认证①有足够好的产品(功率、产品质量)能够满足海外的需求,而且成本低,产品有性价比优势。国内充电桩柿场起量更早,参与者众多,柿场竞争较为激烈。国内桩企在较为激烈的竞争中提升了产品力同时控制成本能力远优于海外的制造企业,因此我国充电桩产品在能够满足海外需求的基础上,具备显著的成本优势,出海的根基牢固。②我国企业在积极做欧标/美标认证。国内企业在打牢“内功”后,积极申请欧标、美标的认证,认证对产品质量、对欧美柿场需求的客观理解均提出了较高要求。/>3) 柿场空间有多大?2023-2025年,欧美充电桩柿场规模增速远高于国内。我们测算:①国内柿场从规模上,预计2022年国内充电桩整体柿场规模约为227亿元,2025年国内柿场规模有望达450亿元(公桩+私桩);从增速角度我们预计2023-2024年柿场规模复合增速约为20-40%区间;②美国柿场从规模上,预计2022年美国公共桩柿场的规模约为33亿人民币,2025年规模有望增长至191亿人民币,从规模增速上,我们预计2023-2025年美国柿场复合增速有望达80%;③欧洲柿场从价值量绝对值上,我们预计2022年欧洲公桩柿场规模约为26亿元,2025年公桩有望达112亿元,从规模增速角度, 预计2023-2025年有望保持60%以上的复合增速。4)产业链商业模式核心/利润fen配 产品结构层面:充电桩的核心零部件为充电模块,约占直流桩成本构成的40%左右。/>与海外桩产品力对比(出海准备):1)交直流:交流桩规格国内外接近,快充桩海外高功率产品较国内产品略有优势;2)软硬件:软件差异各国规范有所差异,硬件层面比较接近。1)交流桩营利的本质是品牌,渠道的比拼。我们把交流桩和户储逆变器系统对比,认为:1)两者从商业模式上具有相似之处,企业间比拼的核心是品牌和渠道,具体来讲核心能力是及时推出满足客户需求的优秀新品以及有效拓宽销售渠道同时与全球知名的品牌商或零售商建立稳固的合作关系;2)两者从营利层面有差距,户储系列产品当前阶段的中间环节利润优于充电桩产业链。2)直流桩营利的本质是依靠中国制造的红利,产品综合性价比。我们发现在品质相同或相近的前提下,我国制造的直流桩价格远低于海外制造厂商,而且我国厂商的毛利率同样优于海外竞争对手,即在产品性能优异的基础上,产品成本控制能力要远远强于海外的竞争对手,直流桩深刻体现了中国制造的红利所在。利润fen配:为什么这个时间点看好制造端?——当前阶段,充电桩产业链中渠道利润空间有限,充电桩厂商手握大部fen利润,中国制造优势显著。因此更看好产业链中上游制造环节。/>

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

盛弘股份

工分

6.31

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1