●顺络电子(002138):汽车+新能源带来新成长,被动电子元器件细分领域的国内龙头企业再启航

摘要:

公司成立于2000年,是被动电子元器件细分领域的国内龙头企业,技术水平已与海外大厂无显著差距。主要从事片式电感器和片式压敏电阻器等新型电子元器件的研发、生产和销售。积极布局ICT交换机、路由器、光模块通讯、电表网、电源机器人等工业领域,有望凭借产品性能优势抢占更多市场份额。

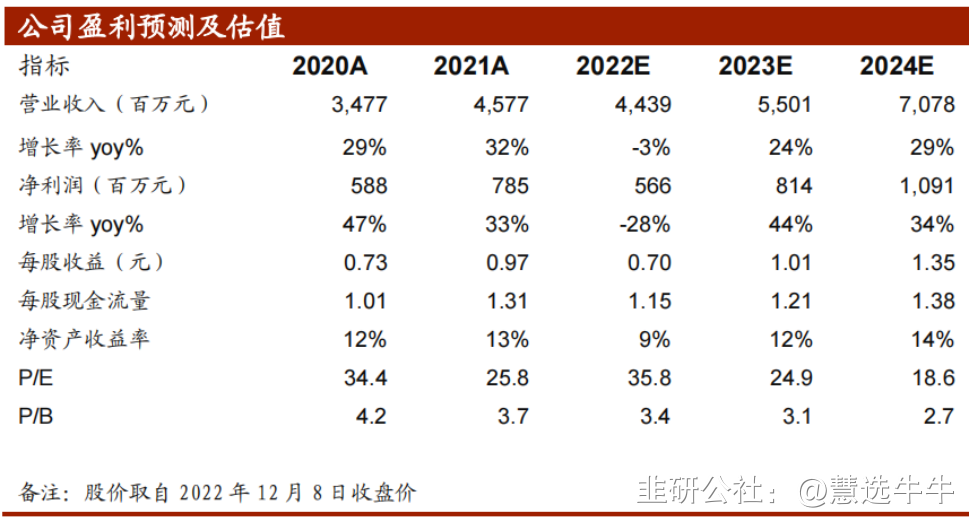

预测公司2022-2024年营业收入分别为44.39/55.01/70.78亿元,归母净利润分别为5.66/8.14/10.91亿元,考虑公司在新领域扩展速度和公司本身的行业龙头优势,首次覆盖给予“买入”评级。

正文:

公司简介

深圳顺络电子有限公司成立于2000年,是被动电子元器件细分领域的头部

业,主要从事片式电感器和片式压敏电阻器等新型电子元器件的研发、生产和销售。依托于片式电感形成的技术、客户、质量和品牌优势,公司持续开发新产品线,形成了磁性器件、微波器件、敏感及传感器件、精细陶瓷四大产品发展方向。公司产品广泛应用在通信、消费、汽车电子、工业及控制自动化、物联网、大数据、新能源及智能家居、元宇宙等领域。

公司产品主要包括磁性器件、微波器件、敏感及传感器件、精细陶瓷,产品广泛应用于通信、消费、汽车电子、工业及控制自动化、物联网、大数据、新能源及智能家居等领域;其中核心产品片式电感市场份额位列国内第一、全球综合排名前三。

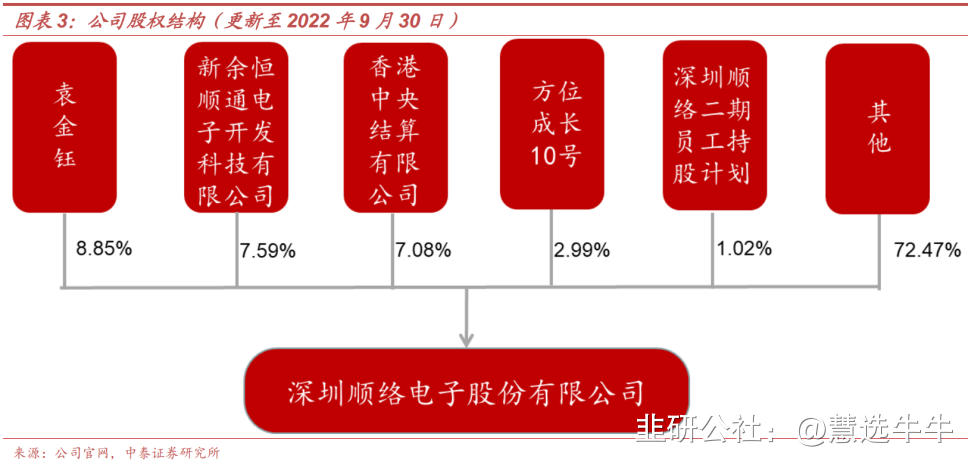

公司股权结构

穿越周期的国内电感龙头

顺络电子是被动电子元器件细分领域的国内龙头企业,技术水平已与海外大厂无显著差距。被动元件行业具有一定周期性,公司穿越行业周期保持业绩稳健增长,2007年以来公司营收增长36.7倍,CAGR27.16%,净利润增长17.6倍,CAGR21.09%,主要系电感行业整体国产化率较低,国产替代始终为行业大逻辑,公司也始终将研发及产品作为最核心竞争力,持续保持研发投入,拓展产品品类及下游应用,与海外一线大厂竞争,凭借优秀的产品能力不断拓份额,成就了公司国际领先的技术能力和产品能力。此外,公司始终聚焦大客户战略,目前客户群已涵盖了通讯、汽车电子、新能源、消费电子等行业领先企业,取得重要市场几乎所有全球行业标杆企业认可。

2022年行业底部已现,积极调整收入结构

2022年受消费电子景气度下降影响,公司业绩受损,认为目前电感行业拐点已至,行业整体向好,并且受益于中美贸易摩擦及全球供应链重组,预计公司份额将进一步提升,从拓展应用领域来看,2021年公司消费电子等下游应用营收占比较高,公司积极拓展汽车电子、新能源领域及特种电子,预计至未来汽车电子、新能源领域及特种电子营收将大幅提升,公司营收将由主要为消费电子全面转为消费电子、汽车电子、新能源领域及特种电子协同发展,营收结构进一步优化。n

汽车+新能源+特种电子带动公司未来高成长

1)新能源车领域:新能源车用磁性元器件单车价值量超1000元,随着新能源车渗透率不断提升,未来发展空间广阔,公司布局汽车电子市场领域较早,现已成为众多tier 1及国内外知名电动汽车企业正式供应商。公司的倒车雷达变压器、电动汽车BMS变压器、功率电感等产品,已经被海内外众多知名汽车电子企业和新能源汽车企业批量采购。

2)新能源领域:光伏逆变器及储能逆变器中磁性元件成本占比约为16%,预计2025年光伏储能领域磁性元件空间超200亿,目前公司在光伏和储能领域客户导入顺利,公司凭借电感龙头地位,预计在相关领域将迅速放量,新能源领域将成为公司另一重要增长极。

3)公司的贵阳工厂积极布局特种电子超十年,目前已进入全面收获期,预计未来将迎来高速发展,成为公司另一重要支柱。

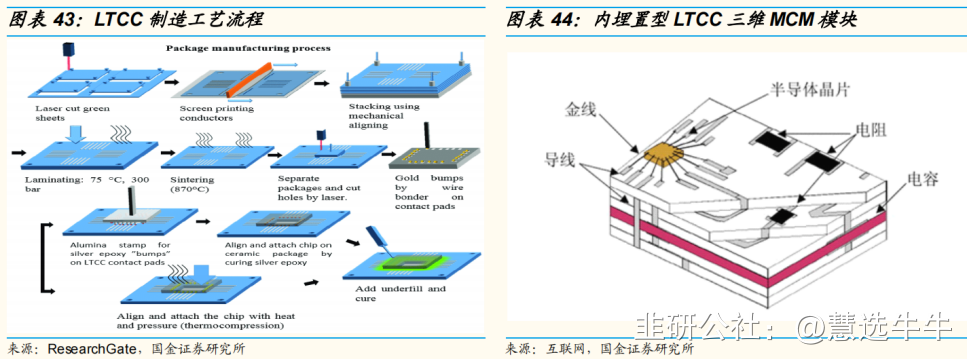

新拓产品线方面,布局LTCC、精密陶瓷等高成长性赛道进展顺利

公司LTCC产品品类丰富,已覆盖滤波器、天线等产品,今年已有明显放量;公司积极布局ICT交换机、路由器、光模块通讯、电表网、电源机器人等工业领域,有望凭借产品性能优势抢占更多市场份额;公司精密陶瓷产品已占据国内通讯、消费市场领先地位,2020年高端车精密结构陶瓷已导入客户,有望随着成本降低、性能优势扩大市场;出于模块化、集成化的跨工艺平台布局规划,公司积极打造提供模块化方案的供应平台。

盈利预测及投资建议

预测公司2022-2024年营业收入分别为44.39/55.01/70.78亿元,归母净利润分别为5.66/8.14/10.91亿元,公司当前股价对2022-2024年预测EPS的PE倍数分别为36/25/19倍,参考可比公司估值,并考虑公司在新领域扩展速度和公司本身的行业龙头优势,首次覆盖给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;目标价位为33.67;

来源:

中泰证券-顺络电子(002138)-《汽车+新能源带来新成长,国内电感龙头再启航》。2022-12-9;

国金证券-顺络电子(002138)-《汽车光储业务乘势而上,电感持续国产替代》。2022-12-7;

- 1