关注原因:本贴为公司深度实地调研,重点阐述公司预期差部分,短期看翻倍,长线看2X

预计2022年净利润3.2亿,对应目前估值仅10X

附注:公司相对而言比较低调,与外界沟通较少,过去几年公司营收稳步增长无太大述求,调研完发现公司可圈可点的地方很多,后期策略会公司会对外进行交流

公司主要业务分三个领域:1、智能电网业务领域 2.新能源业务领域 3.EPC业务领域

从公开资料中大都对智能电网业务领域进行了解,且没有太大预期差的部分,公司亮点核心主要在于EPC领域以及充电桩板块业务,因此主要阐述一些市场非透明性EPC及新能源领域业务

一、EPC业务(光伏整线推进)

直接说订单,目前公司披露在手项目0.8-1GW(可咨询公司验证),单瓦净利0.2元,预计贡献净利润1.6-2亿(看交付预期,明年乐观1.5亿-1.8亿),这部分业绩是几乎所有研究员未覆盖的部分,这一部分的估值至少30-40亿

对于公司光伏整线推进业务公开消息几乎很少透露,但是细节中隐约有一点迹象,公司在河北领域作为整线推进龙头,占有极其优势的地理位置,且之前公开消息是推进西柏坡北庄光伏示范村光伏项目;

公司2015年开始布局分布式光伏,拥有自有逆变器产能(目前保守可年产1万台+,产能弹性大),组件采取外采+代加工模式,且拥有项目开发能力。整县推进示范县中,河北申报达37个,为第五大省,且为传统光伏企业竞争较缓和地区。公司具备得天独厚条件,已签订3-5个,且在跟进十余个(亦包括内蒙、甘肃等),公司具备设备供应及项目开发经验,且可配套自有电力设备,单瓦盈利对标正泰。 整县推进线条,哪种企业盈利弹性最大?

1.区域龙头,有渠道,有当地产业,可拿下优质项目

2.既有设备,(逆变器,组件,配网自动化设备等),也有运营经验;不仅赚设备的钱,还赚EPC开发的钱,更有能力赚运营的钱!

3.低负债率,营运资金充足!整县推进本质是垫资行业,具备资产负债表扩张至利润表的能力。

为什么正泰电器整线推进盈利能力强?

2020 年正泰电器新增户用装机容量超1800MW,市占率蝉联第一,继续位居国内领先地位。核心在于品牌和渠道,与正泰电器低压电器业务的竞争优势不谋而合,具备很强的协同效应,是公司光伏业务核心竞争。无论从组件,逆变器还是电网设备正泰电器应有尽有,一体化能力极强,因此盈利能力比同行高。

科林电气从电力设备到逆变器再到运维,公司均有一套强产业链布局,因此单W盈利能力和正泰接近;

正泰电器:8月4 日、27 日,公司相继发布合作框架协议签署公告,控股子公司正泰安能相继以联合体或独立形式,与多地相关部门签署协议推进分布式光伏电站项目开发,共涉及签约装机容量2066MW,持续推进户用业务发展。

科林电气:目前在手容量800MW-1000MW

二、充电桩业务

该部分业绩出于非公开性披露,可以自行去咨询公司相关人员,只描述公司赛道产品及相关业务合作

4月21日,科林电气中标浙江吉利新能源商用车集团客车双枪充电桩项目

“目前,公司自建充电站、战略合作伙伴及运营商建站总量100多座,具有丰富的充电站建设、运营经验。”屈国旺介绍,公司还具备与特斯拉、比亚迪等主流乘用车,以及中通、宇通等主流大巴车、公交车、物流车的充电对接能力;建有2.4兆瓦大功率群控群充“河南濮阳公交站”等示范工程。

这部分业务总结下来就一个字:稳

明年预估增速30%,毛利率26% 公司每年业绩增速都很稳,毛利率今年受原材料影响,明年恢复26

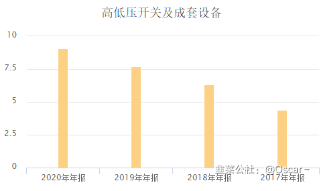

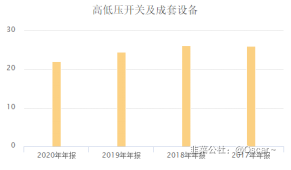

公司专注于智能电网业务领域,专业从事智能电网配电、变电、用电、高低 压开关及成套设备、分布式光伏发电设备等产品的研发、生产、销售和技术服务。 公司是行业内产品线较为齐全的少数企业之一,产品广泛应用于国家电网智能电网配电、变电和用电建设领域。

国家电网首次对配电自动化产品进行统一招标,在 2014 年、2015 年两次招标中,公司的配电自动化终端数量中标额分别为 9.83%、9.99%,位列第 1 位5。

业绩增速这种,合同负债,报表写的很清楚,有兴趣的可以深入看看

总结:公司很多亮点需要去挖掘,重点在于EPC和充电桩,最大的预期差部分。不到10X估值的智能电网+充电桩标的,12月东吴策略会公司要出来交流

风险提示:中长线调研标的,短线客勿扰!!!!

- 看着好像还不错,预期差部分很强啊 老师 后面调研啥时候啊?40打赏回复投诉于2021-11-30 10:24:08更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 7