疫情复苏逻辑

目录

一、疫情复盘

二、后疫情时代行业反弹

三、总结

一、疫情复盘

激进型(美国&英国):建立群体免疫屏障,主动推出共存计划,率先全面放开

温和型(新加坡&越南):先紧后松,严格清零难以维持,迫使走向共存

保守型(德国&日本):前期谨慎控制,循序渐进,稳步谨慎放开

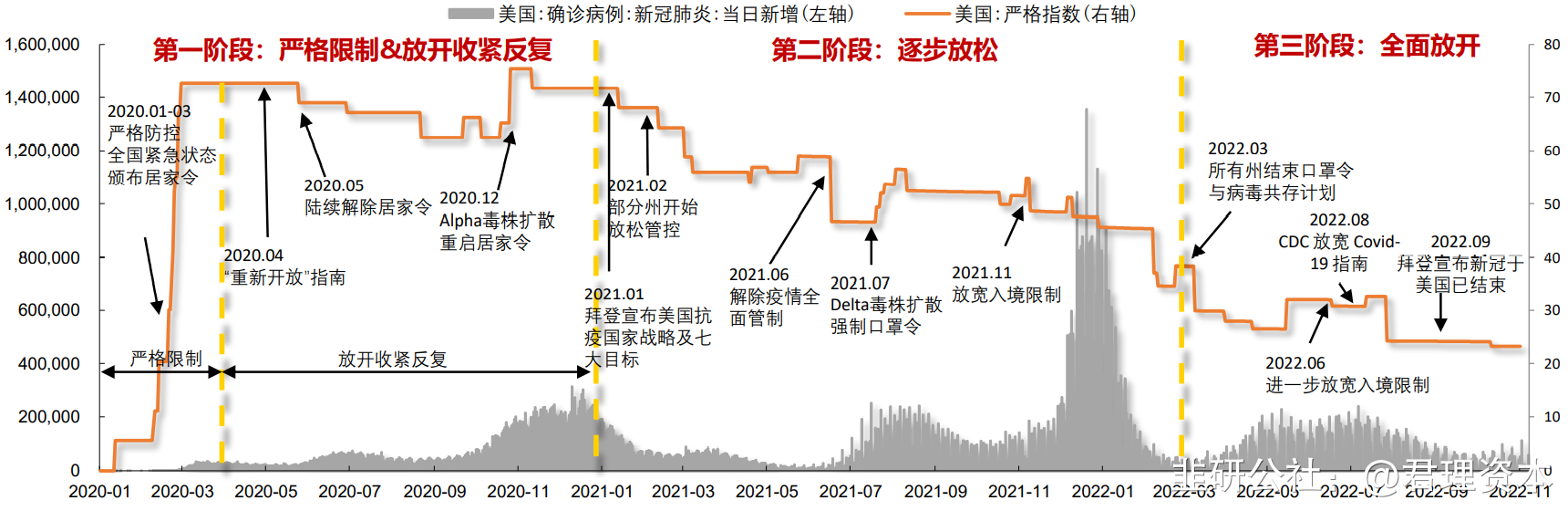

1、美国

第一阶段(2020.01-2020.12)以严格管控为主导,中间陆续放开,毒株扩散下,重启严格防控政策。

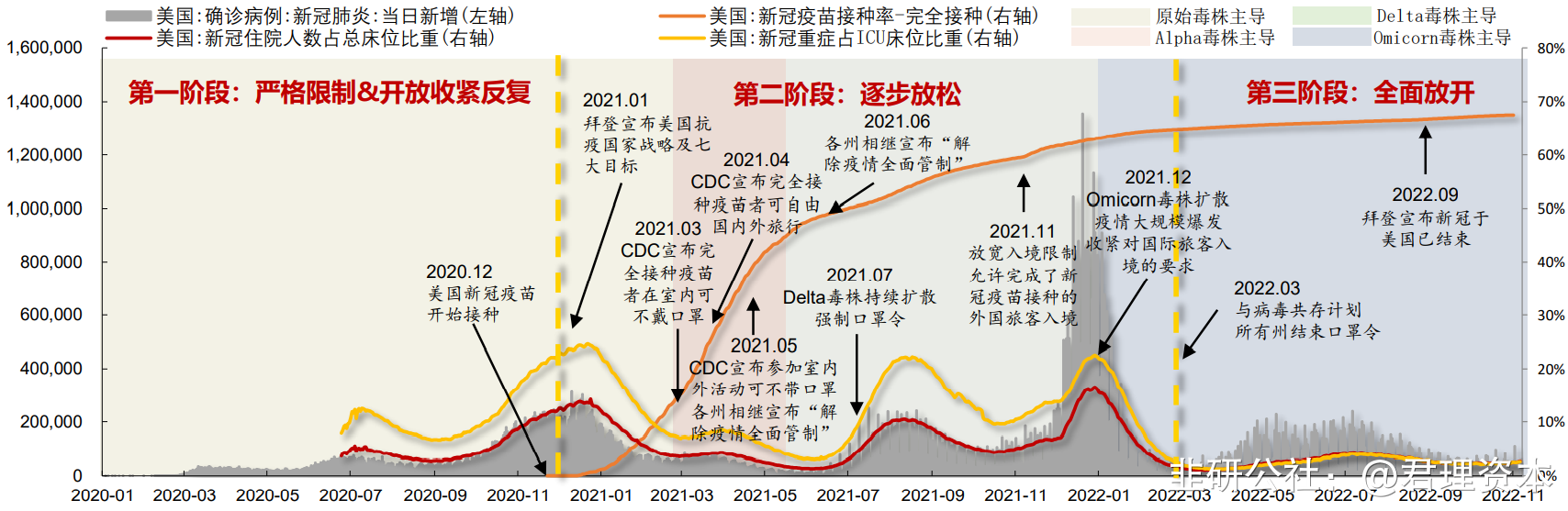

第二阶段(2021.01-2022.03)2021年1月拜登宣布美国抗疫国家战略并设定疫苗接种、扩大检测、复学复工、国际合作等七大目标,开启了美国疫情防控逐步放松阶段,随着疫苗接种率的不断提升以及医疗系统压力日渐缓解,美国逐步放松疫情管控。

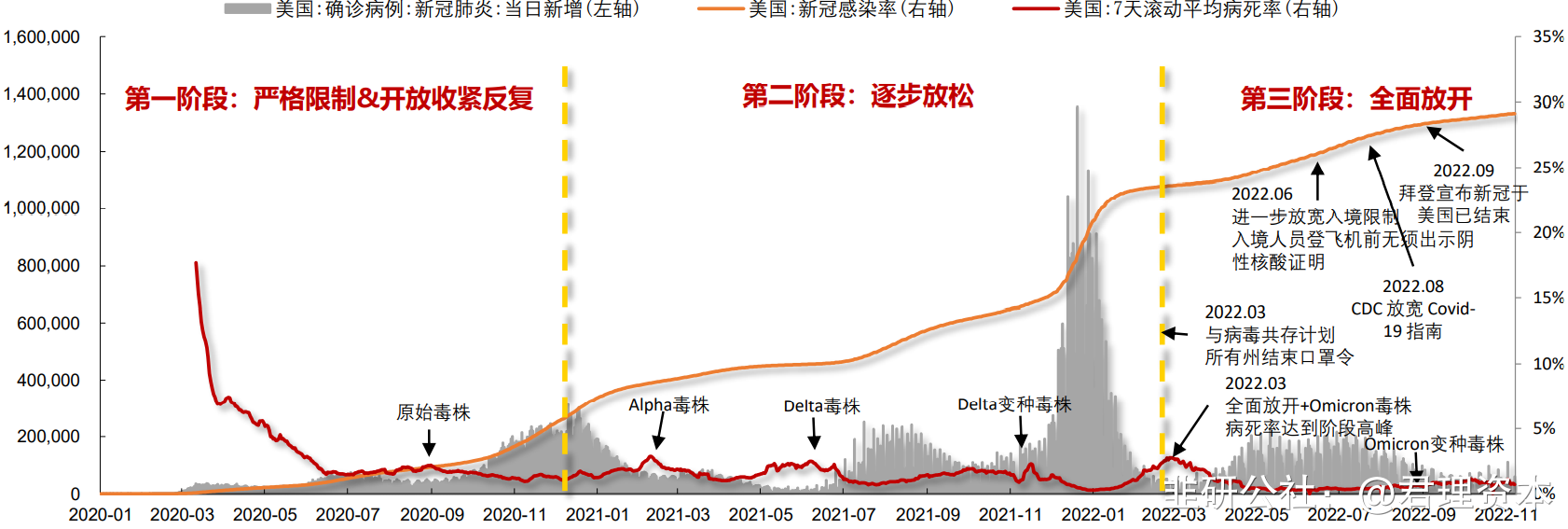

第三阶段(2022.03-至今)2022年3月,美国白宫发布“国家COVID-19准备计划”,宣布与病毒共存进入新常态,标志着美国进入全面放开阶段,在高感染率和高疫苗接种率下,引导美国与病毒共存进入新常态,全面放开疫情管控。

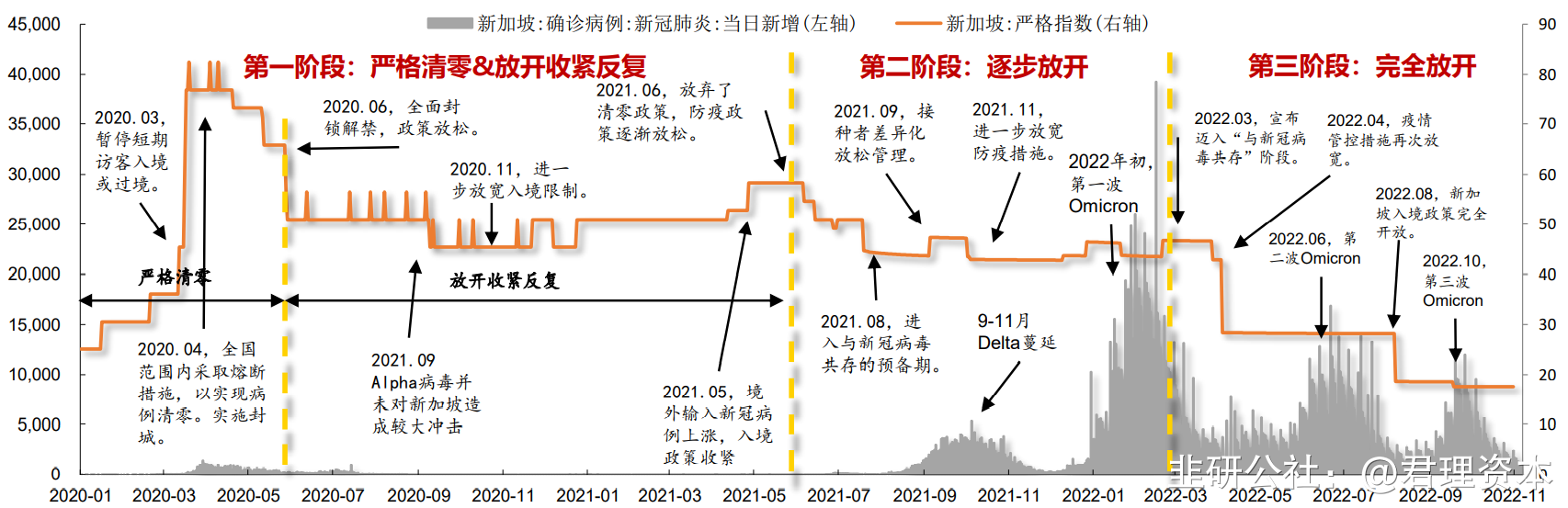

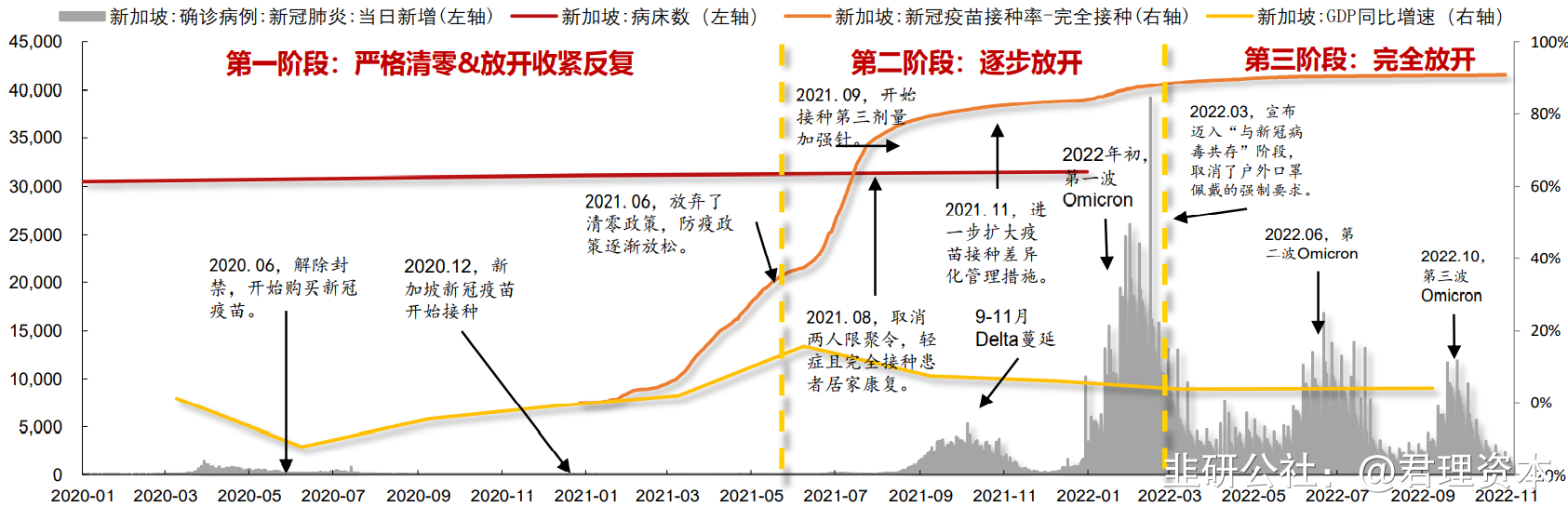

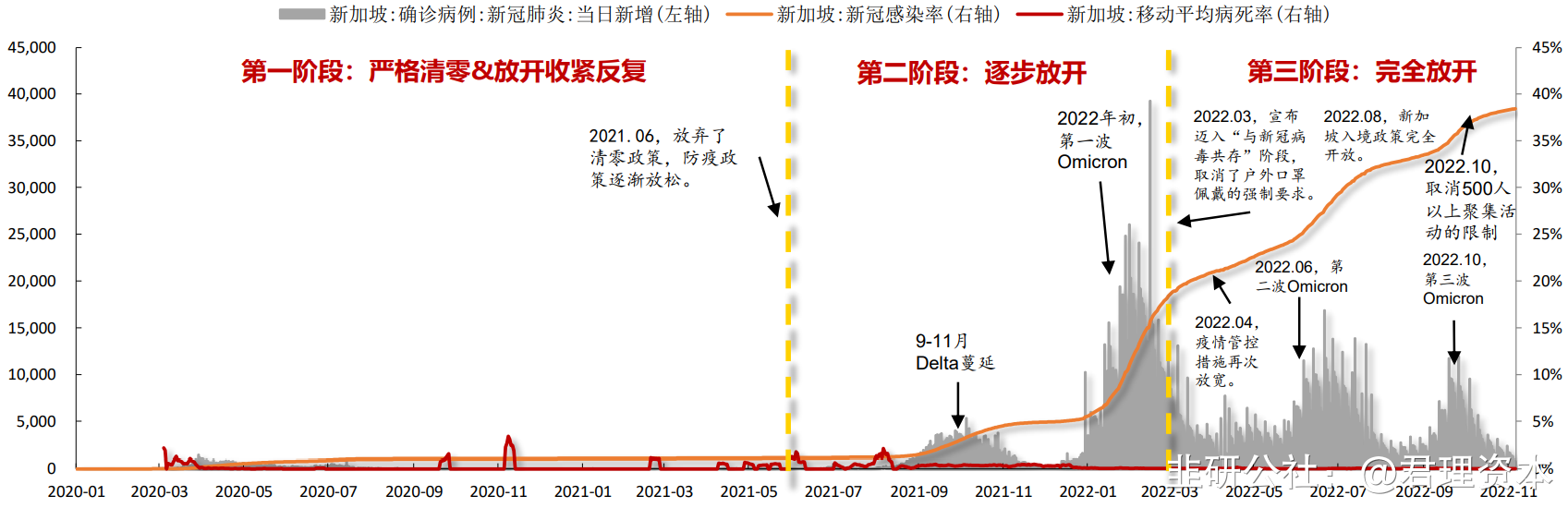

2、新加坡

与“快速放开”的美国相比,新加坡的初期疫情管控相对温和、成效更显、耗时更长。新加坡新冠疫情也可分为三个阶段。首先,第一阶段(2020.01-2021.05)以施行严格的“清零”政策为主导,一直采取了较为严格的防疫措施,中期开始解禁,放宽政策,后期受疫情影响收紧防控政策。

一阶段长期坚持清零的政策为新加坡经济发展与医疗体系带来压力,由于恢复经济的急迫性,2021年6月24日,新加坡抗疫跨部门工作小组转变防疫思路,提出打造“对新冠更具适应性国家”的目标。新加坡疫情防控进入第二阶段(2021.06-2022.02),逐步放开政策,积极推进疫苗与抗原体检测。

2022年3月24日,新加坡总理李显龙发表全国讲话,宣布新加坡的Omicron疫情高峰期已过,将大幅放宽一系列疫情管理措施,正式迈向“与新冠共存”阶段。新加坡疫情防控进入完全放开阶段,即第三阶段(2022.03-至今),具体的措施包括放宽社交人数限制,进一步放宽跨境旅游限制,减少口罩强制佩戴等。

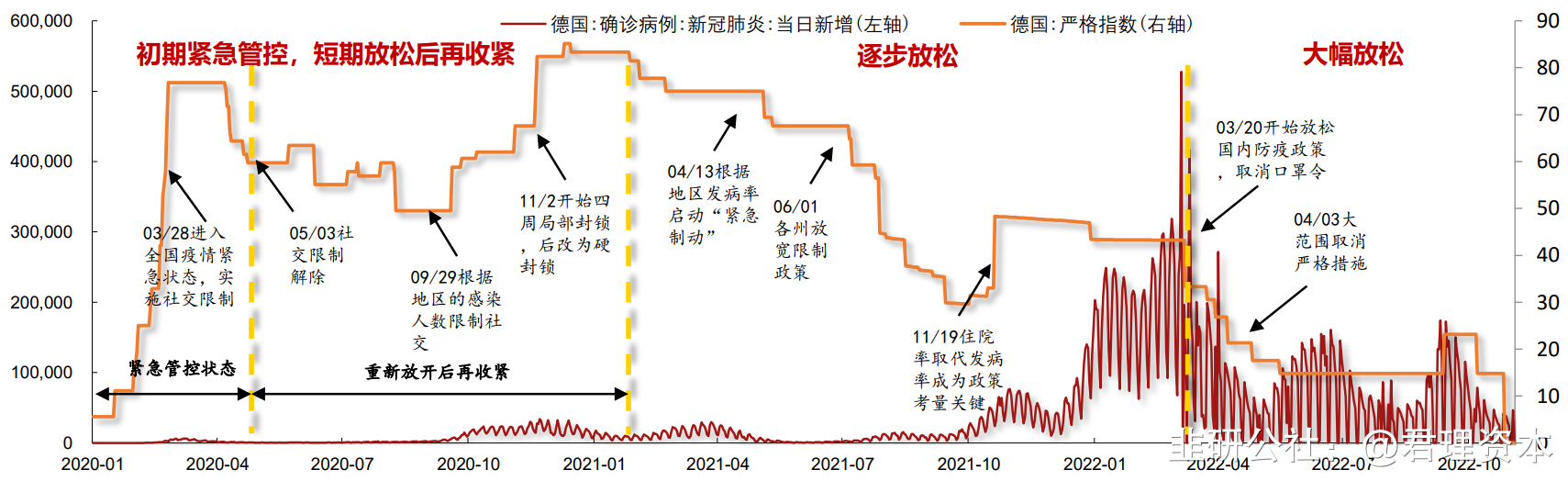

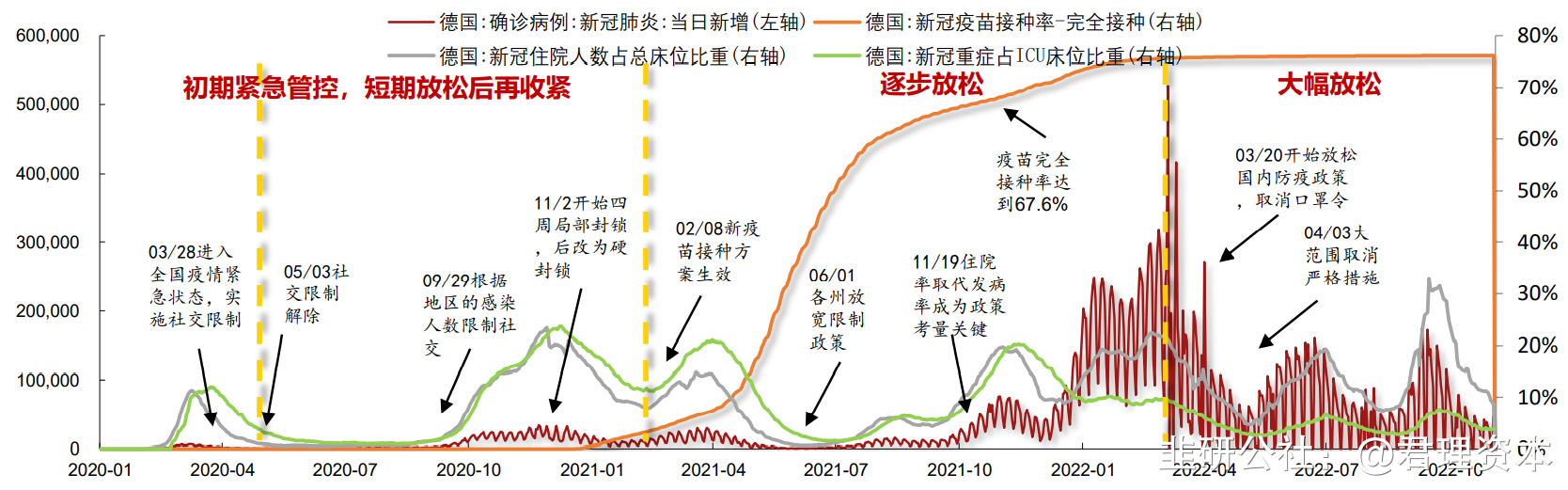

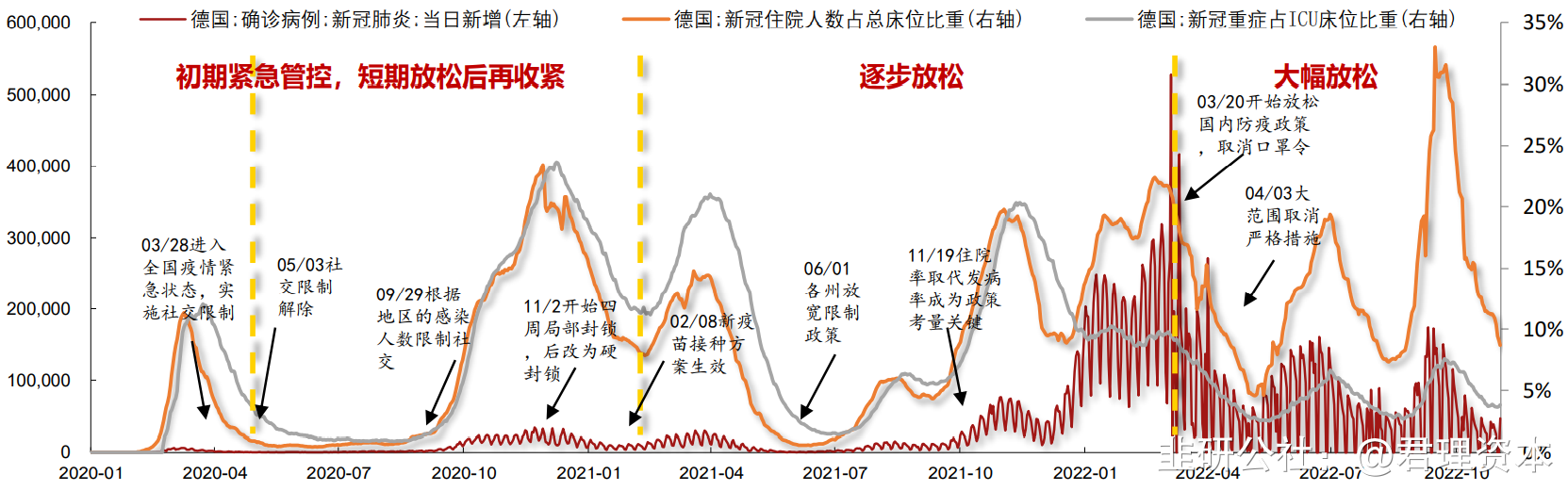

3、德国

第一阶段(2020.01-2020.5)进入紧急状态社交隔离,放开后再收紧,接下来再次逐步放松,至今大幅放松。

2021年2月,新疫苗接种方案生效,德国此后的防疫政策开始逐步放松。2021年11月,德国疫苗接种率达到群体免疫水平,德国总理默克尔与各州州长就后续防疫政策达成一致,正式用住院率取代发病率作为政策考量指标。相较于其他欧美国家,德国的防疫政策属于谨慎一派,英美刚刚启动疫苗接种计划就开始推动开放,而德国直到2021年11月疫苗接种率大幅攀升后才改变政策考量指标。

2022/03/20德国开始放松国内疫情防控政策,取消口罩令,德国疫情进入大幅放松阶段。虽然目前多数的严格限制措施已经取消,但从德国政府表态来看,仍然对新的变数保持谨慎。

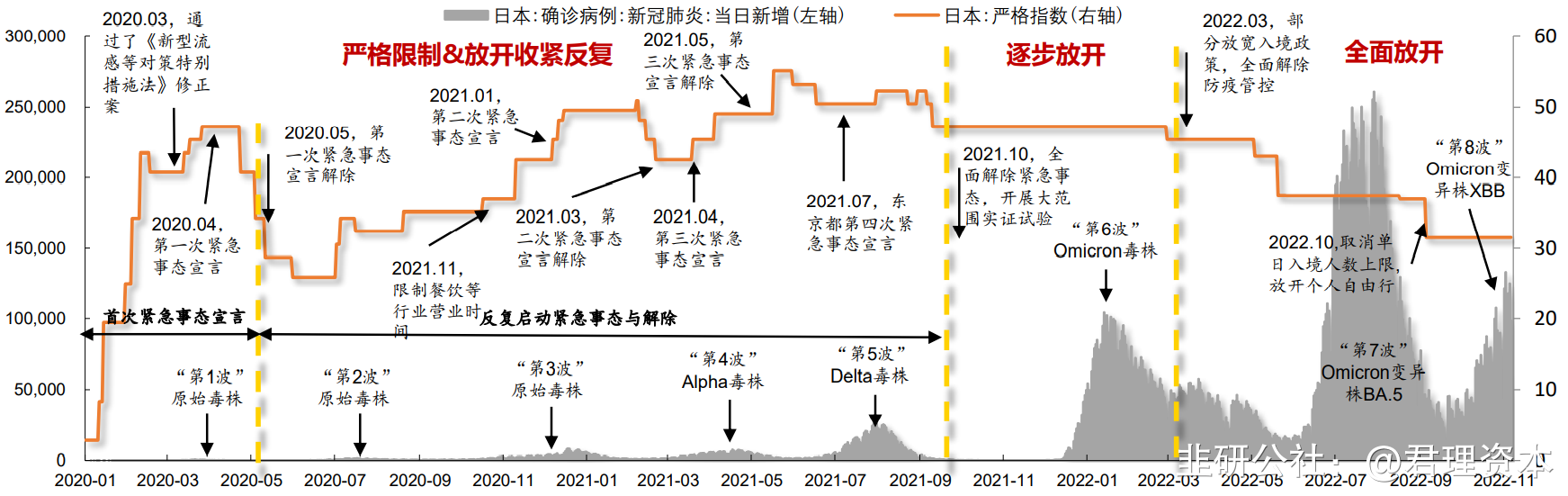

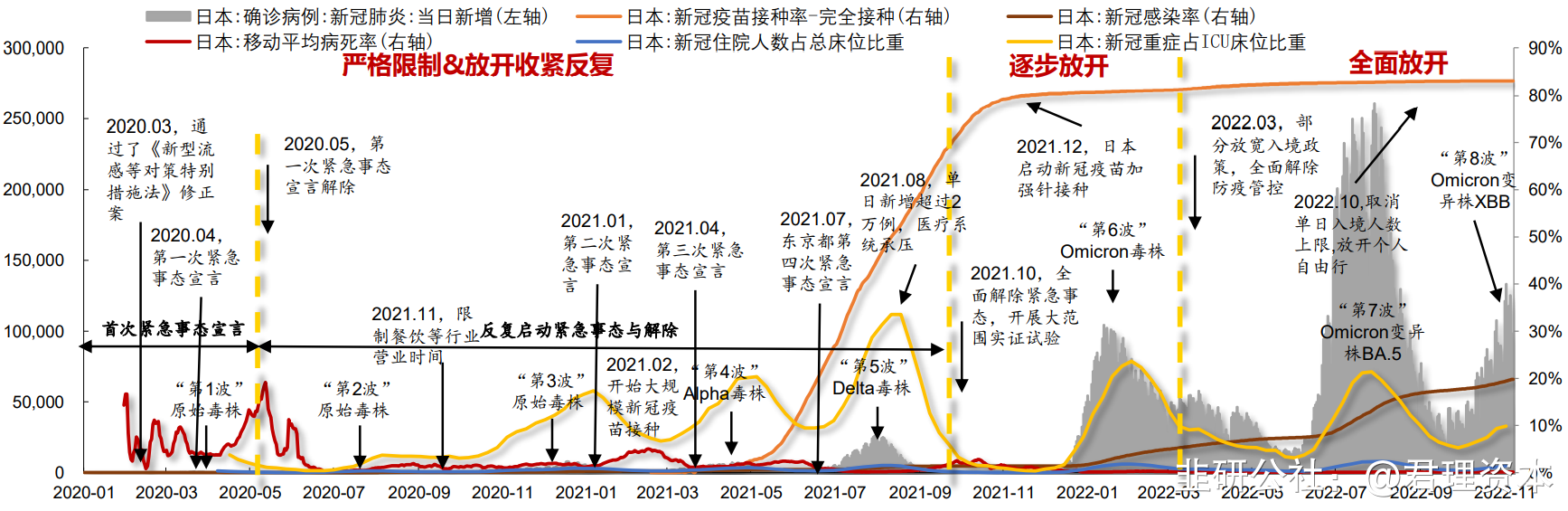

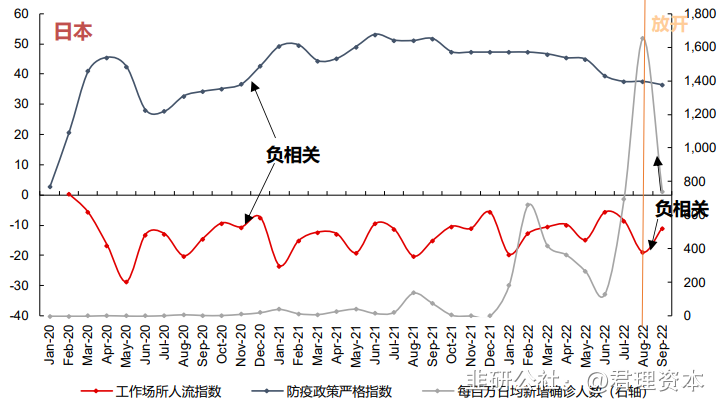

4、日本

与前面的国家相比,日本的疫情处理更加谨慎,初期管控耗时更长,经济社会压力尚可使其疫情政策从容改变。整体来看,日本疫情防控也可分为三个阶段。第一阶段(2020.01-2020.5)以严格限制为主导,初期迅速出台政策配合防控,中后期随着疫情的多次爆发使得紧急事态宣言反复启动与解除。

随着21年3月后,日本逐渐迎来alpha以及delta病毒高峰期,群众对于疫情的认识有所提升,国内新冠变种病毒带来的多轮疫情复发也使政府意识到长期清零难以维持,继续转变防疫思路。新冠疫苗接种也开始广泛在国内铺开,2021年10月初日本全国疫苗覆盖率已接近70%,配合国家充裕的医疗资源,使日本逐渐具备了尝试放开与群体免疫的基础。

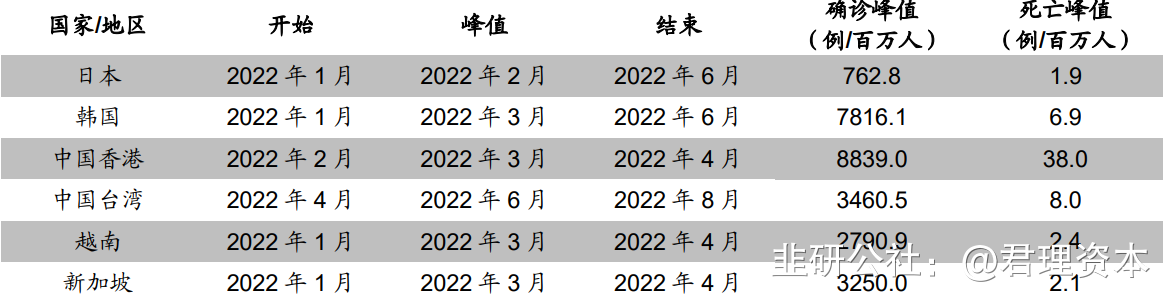

小结:海外各国采用放开态度应对奥密克戎第一轮疫情普遍用时约为3-6个月,月均传播速度约为总人口比例的0.6%-2.3%,此外国内放松(逐步放松)和国际放松(降低入境限制,全面放松)一般间隔3个月。

二、后疫情时代行业反弹

1、关键数据

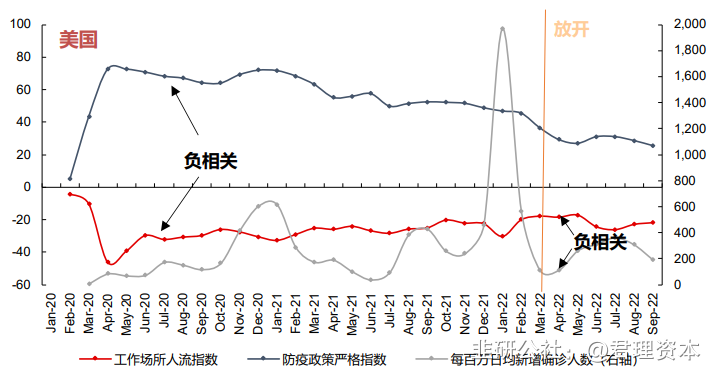

从工作场所人流量来看,放开前工作场所人流量与防疫政策严格程度负相关,同时放开后工作场所人流量也与感染人数负相关,即过多的确诊病例也将影响到岗率。

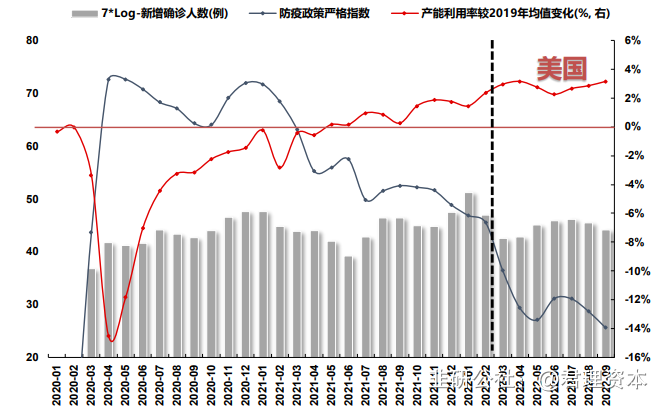

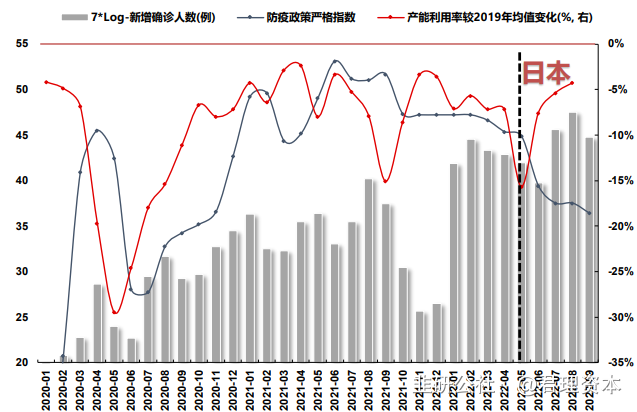

产能利用率方面,放开后各国产能利用率均有所提高,且之前保持严控的国家产能利用率提升更为明显。1)美国:疫情后采用边接种疫苗边逐渐放开策略,在放开前产能利用率已逐步恢复至疫情前水平,放开后产能利用率仅略有提高;2)日本:疫情后保持严控,因此若放开前产能利用率未恢复至疫情前水平,放开后产能利用率短期内有较快回升。

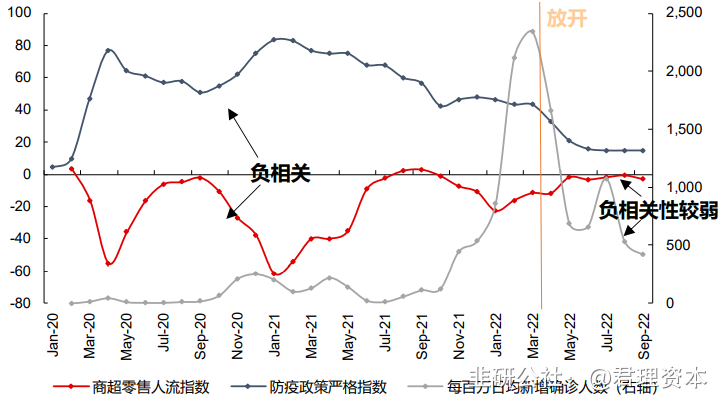

商超零售人流量与防疫政策严格程度负相关性明显,且在放开后有持续回升,但与工作场所人流量表现不同的是,商超零售人流量与感染人数负相关性较弱,即确诊病例数量对人们在外消费意愿影响较小。

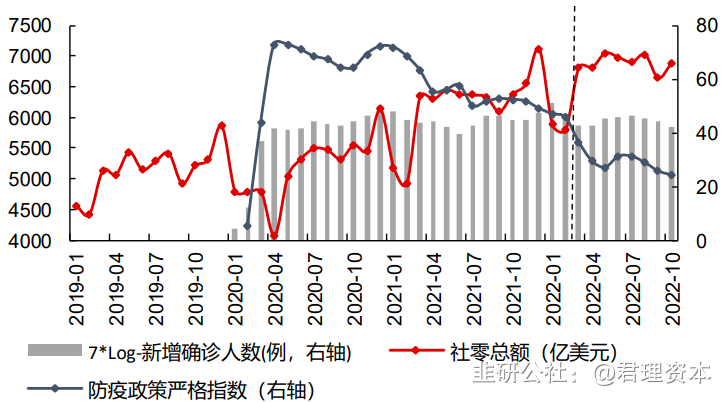

社零数据方面,社零与防疫政策严格指数负相关,防疫政策严格程度下降可有效刺激社零表现。

2、餐饮

1)美国

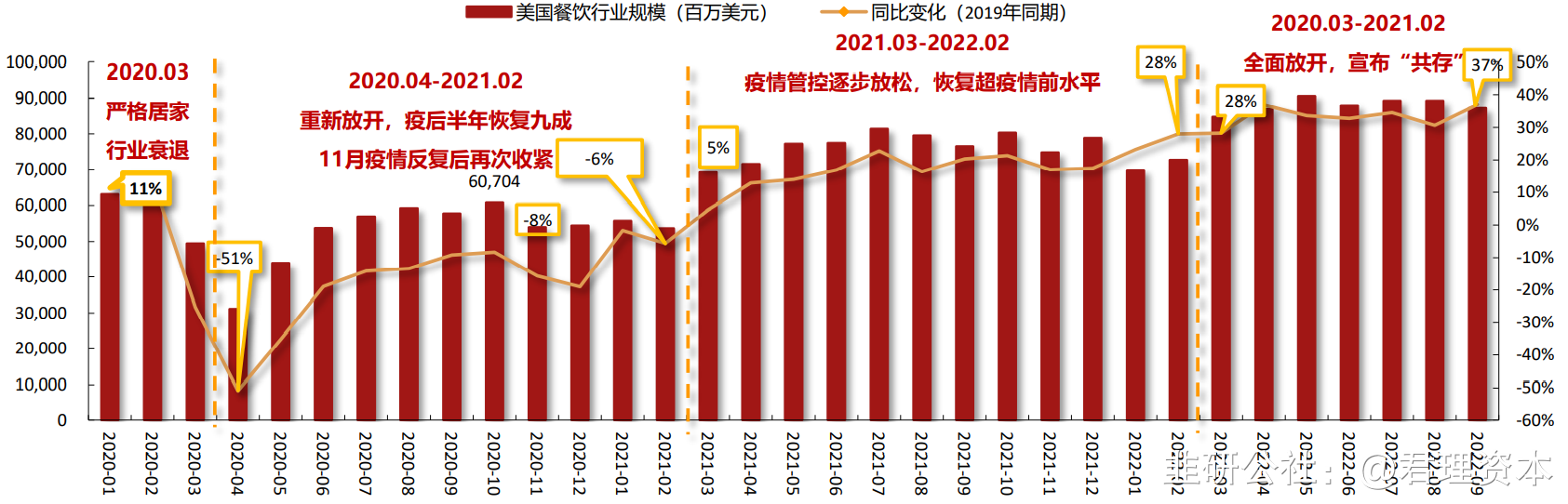

疫情扰动美国餐饮复苏,疫后半年恢复同期九成。由于疫情影响餐饮线下客流恢复,使得防疫政策变化成为了美国餐饮行业恢复的风向标。受新冠进入后美国执行严格居家令影响,2020年4月美国餐饮行业同比下滑51%,处于历史低点。随着5月起美国国内各地逐渐取消疫情防控政策,美国餐饮行业开始加速恢复。2020年10月美国餐饮行业规模达到607亿美元,已恢复2019年同期的92%。

防控放松推动美国餐饮恢复,22Q3恢复程度远超疫情前。随着美国疫情管控进入持续放松阶段,客流的持续恢复助力美国餐饮复苏,自21年3月起美国餐饮恢复已超疫情前水平。

2)英国

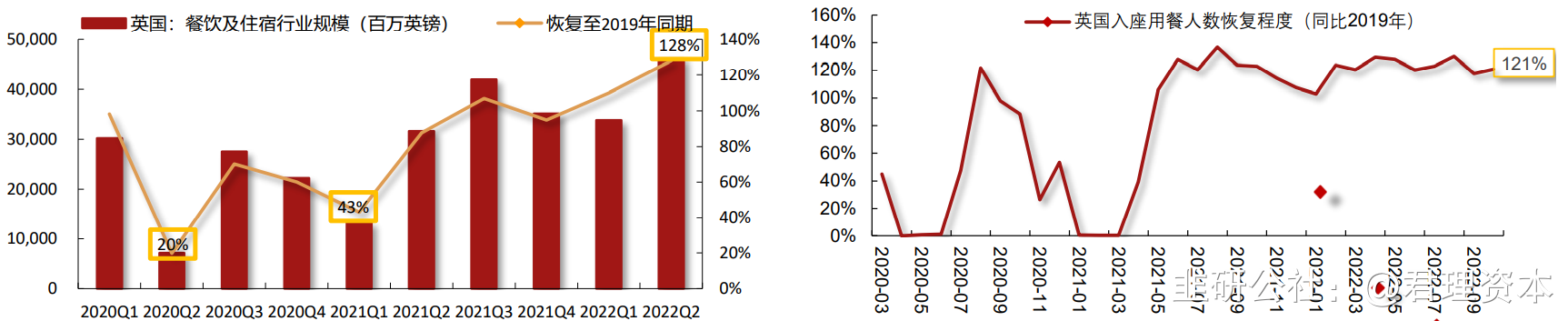

全面放开后3个月内,英国餐饮与住宿已恢复疫情前水平。随着22年3月英国全面废除出行以及出入境限制,国内线下客流加速复苏,22Q2英国用餐人数及酒店入住率分别同比恢复121%/96%。

3)新加坡

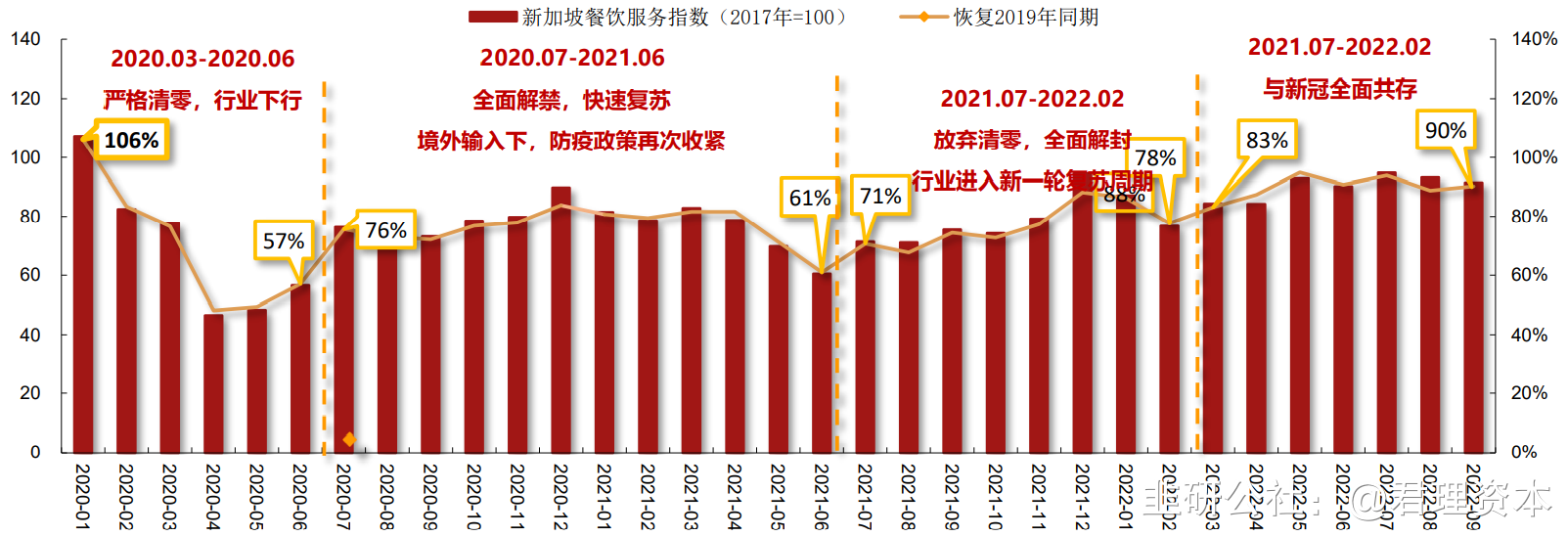

全面放开前后新加坡餐饮业恢复小幅回暖,但仍未恢复到19年同期水准。2022年3月,新加坡正式宣布“与新冠共存”,并取消了强制佩戴口罩令,餐饮行业指数小幅回升。截至2022年9月,新加坡餐饮行业仅恢复至2019年同期的90%。疫情管控政策完全放开半年后,新加坡餐饮仍未能恢复疫情前同期水准。

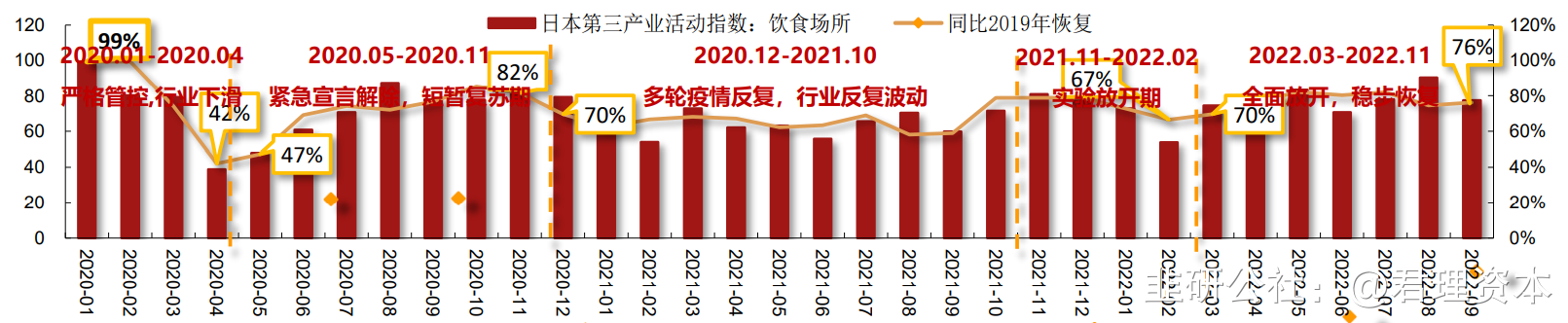

4)日本

与海外其他国家相似,受疫情以及严格管控影响,2020年4月日本餐饮行业规模同比下滑58%,处于历史低位,5月第一次解除紧急宣言后,餐饮行业迎来短暂的复苏期,疫后半年便恢复至19年同期的85%。然而21年后多轮疫情反复使得防疫政策越发趋严下,日本餐饮业进入反复波动期。22年3月日本全面放开后,餐饮行业恢复依旧较为缓慢,长期的疫情管控或使得日本餐饮业消费略有下行,截至2022年9月,日本餐饮业仅恢复至19年同期的76%,其中快餐店已恢复19年同期水准

3、酒店

1)美国

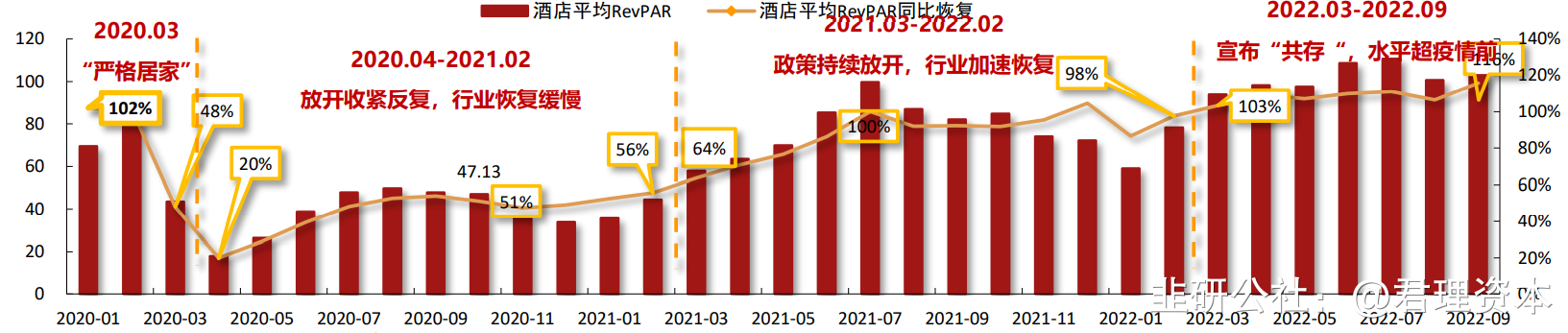

相比餐饮行业,美国酒店行业受疫情影响更强、恢复时间更久。同受居家令的影响,2020年4月美国酒店大盘同比下滑80%。后续一年内酒店行业revpar长期维持20%-50%之间的水平。随着国内21年3月美国全面取消强制口罩令,疫情管控力度逐渐放松带动美国酒店行业加速恢复,直至2021年7月美国酒店已恢复至19年同期水准。随着2022年美国全面与新冠病毒“共存”,酒店行业也同样回到了增长的轨道中。

2)新加坡

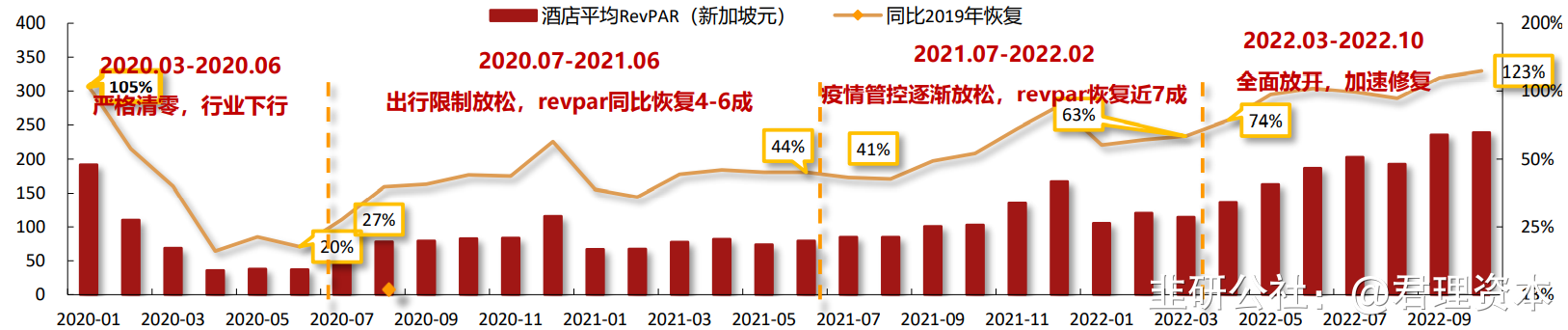

相较于餐饮行业,疫情初期新加坡酒店行业恢复更为缓慢。疫情初期,新加坡同样采用了较为严格的防控措施,使得20年4月-6月间酒店业大盘下滑至19年同期的20%。20年7月出行限制放松后的一年里,新加坡酒店平均revpar仅恢复约35%-60%。21年7月后随着新加坡疫情管控进入逐步放松的第二阶段后,疫情管控放松推动酒店业各项数据回暖,21年末已恢复至19年同期的74%

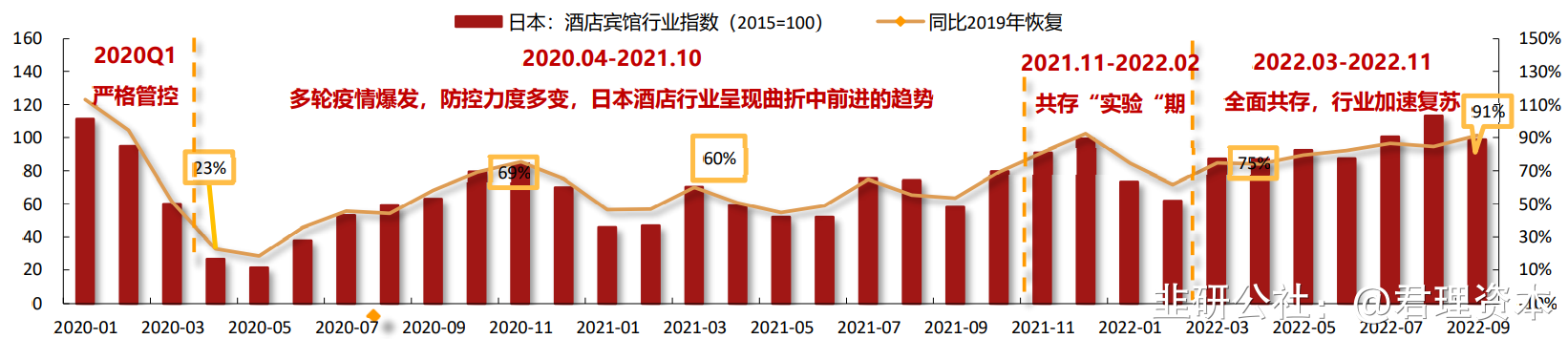

3)日本

2020年4月-2021年10月间,

日本分别经历了五轮疫情爆发并发布了四次紧急事态宣言,日本酒店大盘反复波动,普遍恢复程度约为45%-65%。直到2022年3月日本部分放宽入境政策,全面解除防疫管控,国内酒店宾馆行业开始快速升温,后续虽然仍有疫情反复以及病例高涨造成短期内行业小幅下滑,但整体恢复依旧较为稳定。

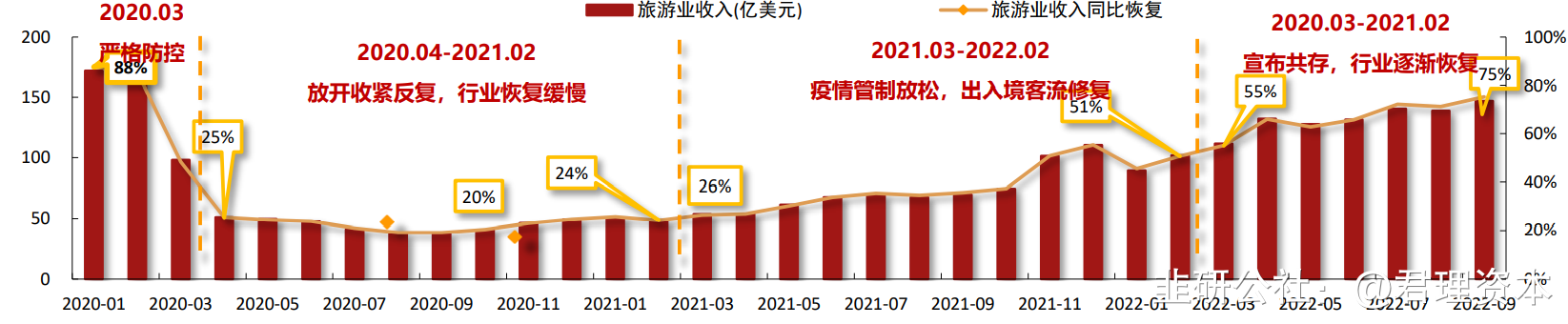

4、旅游

1)美国

出入境客流恢复推动美国旅游业复苏,22Q3美国旅游业同比恢复75%。

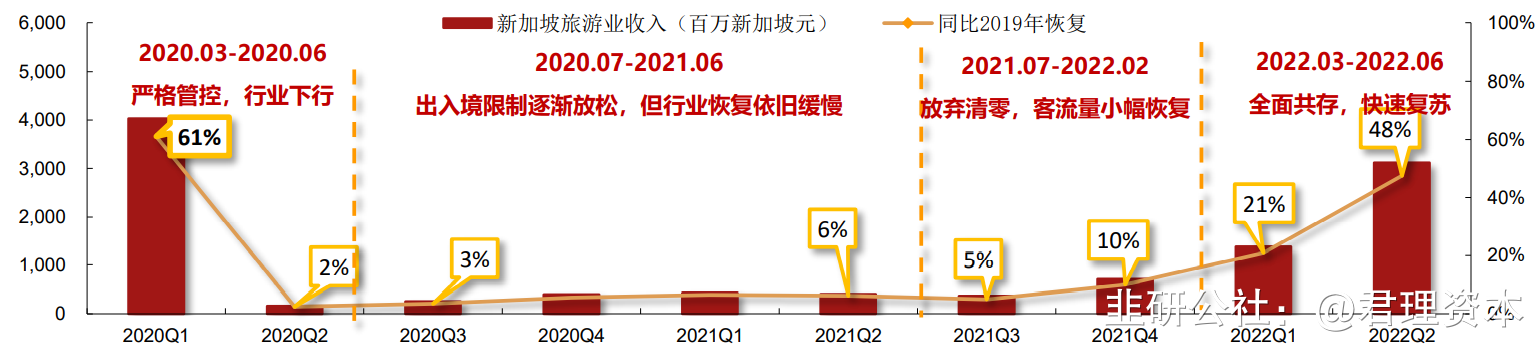

2)新加坡

新加坡旅游恢复弱于酒店,全面放开前恢复缓慢。

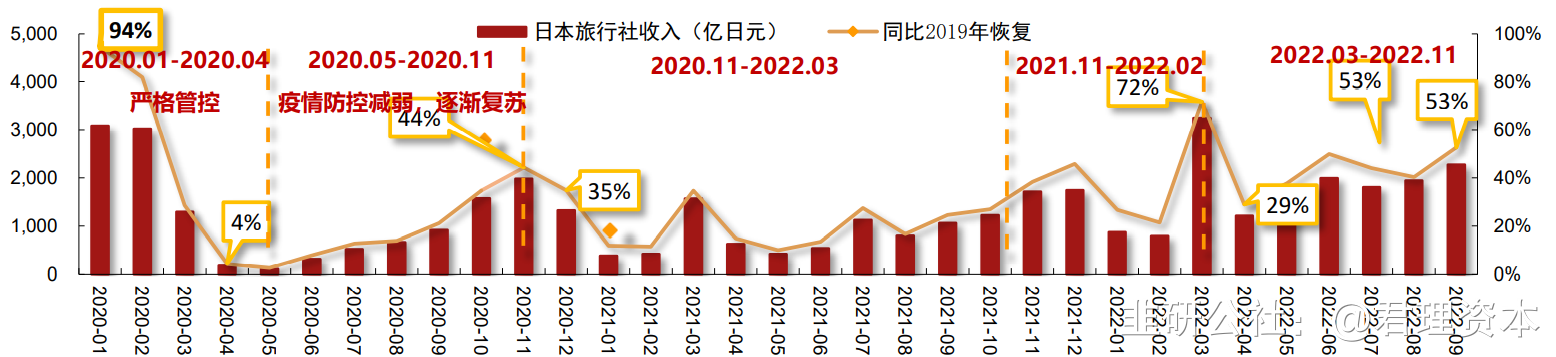

3)日本

疫后日本出入境客流大幅下跌,放松管控后仍处于相对低位,国内旅游社业务同比恢复53%

5、航空

1)美国

美国航班客运量已经基本恢复19年同期水准

2)新加坡

新加坡航班客流逐月回暖,2022Q3已恢复2019年同期八成。

3)日本

根据日本国家统计局数据显示,2022年7月,日本国内/国际航班客运量分别同比恢复2019年同期的82%/34%

6、医疗

疫情的严峻程度则取决于各个经济体的疫苗接种情况、重点人群占比、医疗资源差异等。

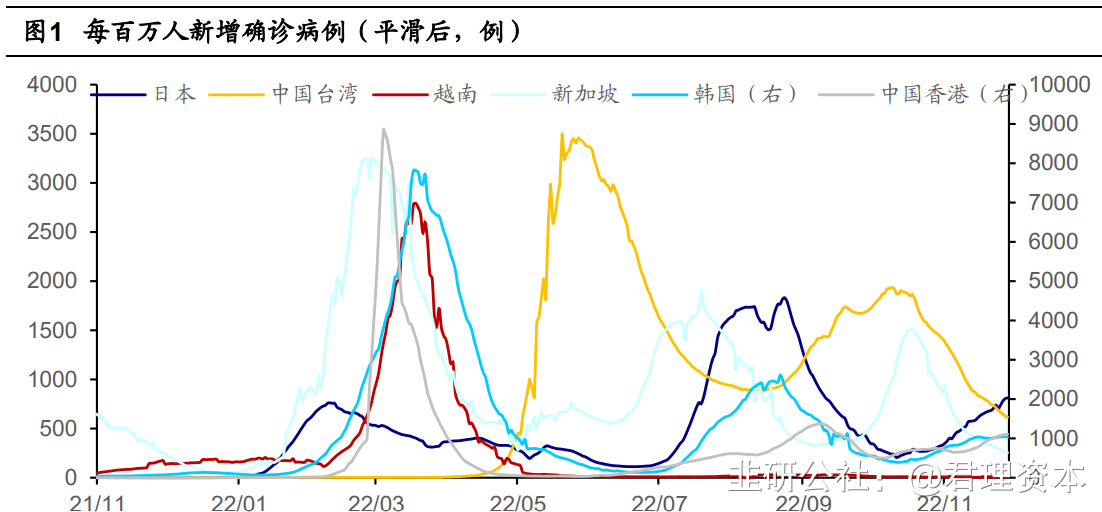

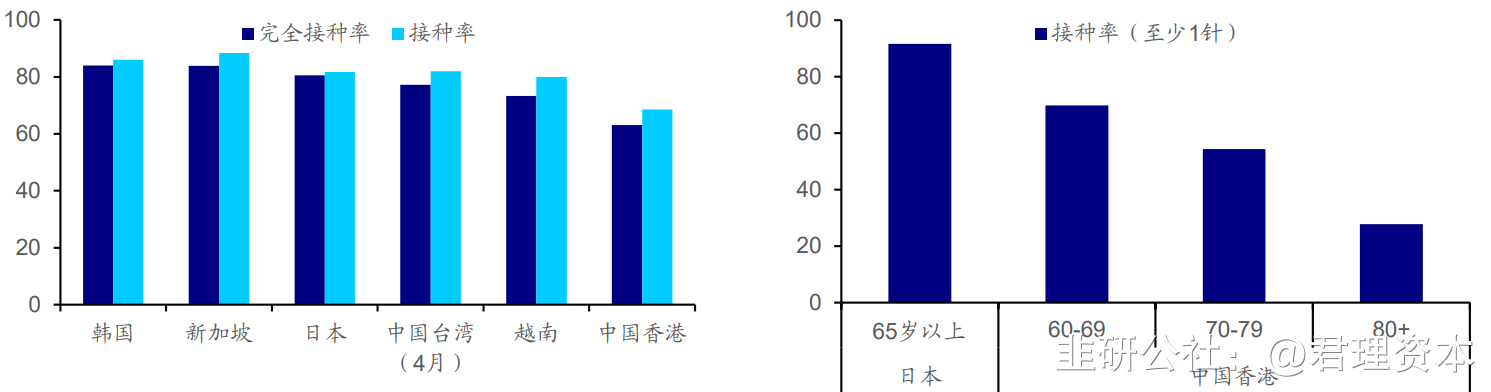

全人口的完全疫苗接种率高,疫情相对缓和。各经济体在疫情集中爆发阶段初期的完全接种率,可以看出,日本、韩国和新加坡的完全接种率较高,越南、中国香港和中国台湾在关键节点的完全接种率相对偏低,这部分解释了疫情严峻程度的差异。

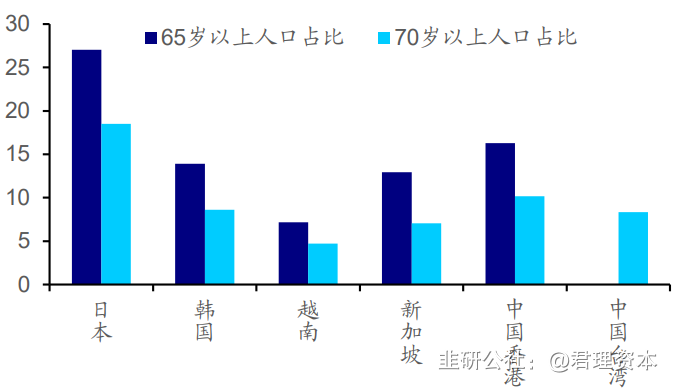

其次重点人群占比。老年人口是最需要关注的重点人群,老年人口占比越高,疫情的冲击也就相对更大,经济体中,日本老龄化程度最高,而越南老龄化率较低,其他国家的老龄化率比较接近。整体人群较年轻,部分解释了为什么相对来说疫苗接种率较低的越南,疫情形势并不是最严重的。

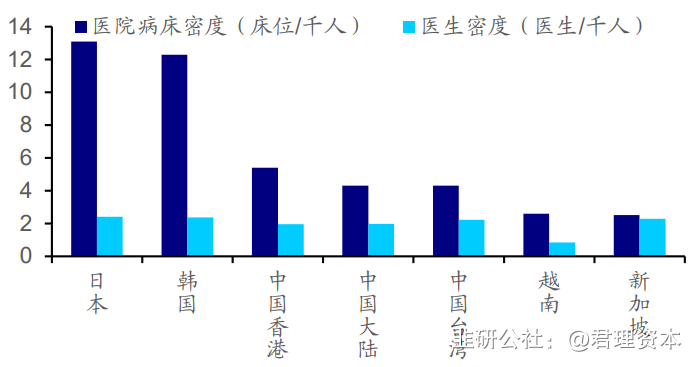

医疗资源禀赋差异。医疗资源越缺乏,造成疫情形势更加严峻。从病床密度看,日本和韩国明显高于其他经济体,越南和新加坡的病床比较紧缺;而从医生密度来看,除了越南相对偏低外,其他经济体比较接近。

对于重症和危重症患者,主要需要 ICU 床位、医务人员、体外膜肺氧合(ECMO)等医疗器械。对于普通型和轻症患者,新冠口服药,如利托那韦片(Paxlovid),发烧感冒常用药,如布洛芬,有效氧疗医疗器械。

在医疗资源相对紧张的地区,危重症患者可能面临 ICU、住院病床的短缺。

中国香港在疫情高峰期(3 月 22 日左右)住院和 ICU 病人数分别为 1574.9 例/每百万人和 16.1 例/每百万人,当地的医疗资源数据显示,每百万人口约有 5400 张普通病床和 71 张 ICU 病床,医疗资源相对紧张。所以在疫情集中爆发阶段,中国香港医院病床占用率一度超过 100%,产生医疗资源紧张的问题。

三、总结

1、疫情所带来的直接影响为医疗资源的紧张,我们认为中国大陆的疫情高峰期还未到来,当高峰来临,中国大陆将面临介于中国香港与美日之间且更偏向香港的一个境地,主要源自我们医疗设施的密度、人口老龄化程度、老年人疫苗接种率,高峰将于春节前后来临,我们看好医疗器械在未来疫情爆发时所给予的预期。

2、疫情放松后的恢复节奏方面,餐饮>=酒店>航空客流>旅游。餐饮板块修复弹性最好,通常会在疫情结束后的一个月迎来明显反弹,疫后半年通常可恢复至90%-100%;酒店行业其次,通常在逐步放松时期便会有所恢复;航空客流及旅游业恢复弹性较弱,主要系入境限制相较于社交禁令解除更为滞后,并且海外疫情反复影响出入境旅客,通常进入完全放开阶段才会出现明显反弹。

3、市场中餐饮板块已经炒高,我们认为这是政策所带来的预期翻转,真正业绩的翻转还在疫情降低所带来的社零数据翻转,我们对于餐饮未来的修复持乐观态度,对于相关产业股价持谨慎乐观态度。

4、站在当今的时点,市场依然拥有通关预期,从其他国家历史来看,航空与出入境政策强相关,但业绩难以回到往日辉煌原因在于世界旅客流动性依然偏低、疫情依旧反复、部分地区依旧有出入境管制(例:中国大陆),待中国恢复,我们认为航空板块将获得好于其他国家航空业历史的弹性。

5、海外酒店市场在逐步放开6个月后,酒店市场基本能恢复90%-100%,且国内酒店供给较国外经历了更长时间的出清调整,有望在疫情后更快恢复。

- 1