●宏微科技(688711):深耕 IGBT 领域,模块+单管齐头并进,新能源赛道机遇凸显

摘要:

宏微科技成立于2006年,始终专注于IGBT、FRED等功率半导体器件的设计研发,深耕IGBT领域数十年,产品工艺技术处于国内领先水平。公司产品涵盖功率单管、功率模块、芯片、照明模组几大品类,下游覆盖新能源、工控、家电等多元化领域。

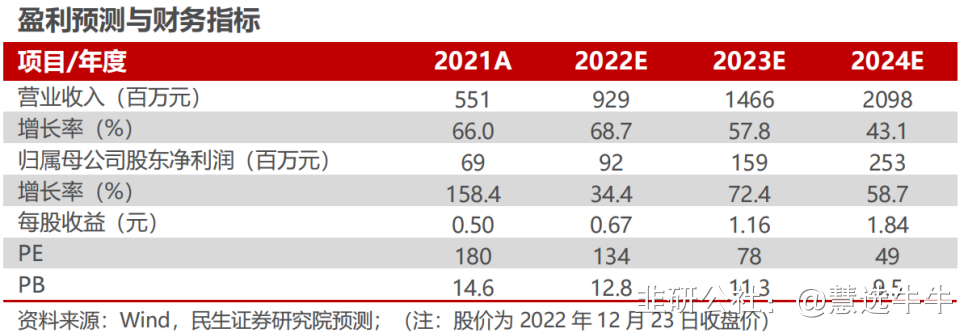

公司始终重视研发投入,积累核心技术优势,产品竞争力不断提升,与下游大客户的深度绑定奠定了公司快速成长的基础。预计公司2022-2024年归母净利润分别为0.92/1.59/2.53亿元,EPS为0.67/1.16/1.84元,对应PE为134/78/49倍。首次覆盖,给予“推荐”评级。

正文:

公司简介

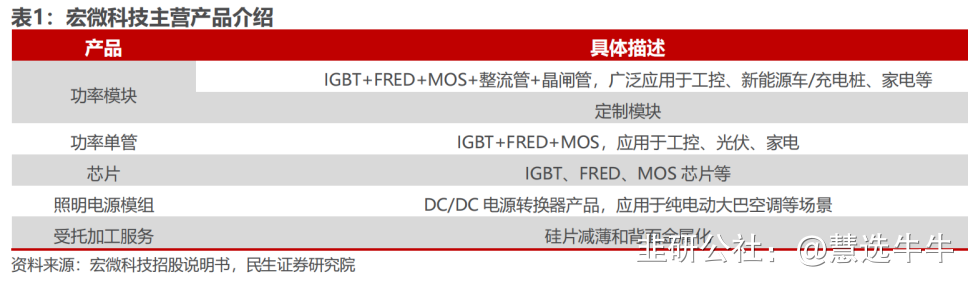

公司是国内知名的功率半导体器件制造商,于2006年在江苏常州市成立。公司主要从事以IGBT、FRED为主的功率半导体芯片、单管和模块设计、研发、生产和销售。公司主要为电动汽车驱动、充电桩、光伏逆变器、变频器、电焊机、UPS电源等领域的客户提供应用广泛、性能优异的功率半导体器件。

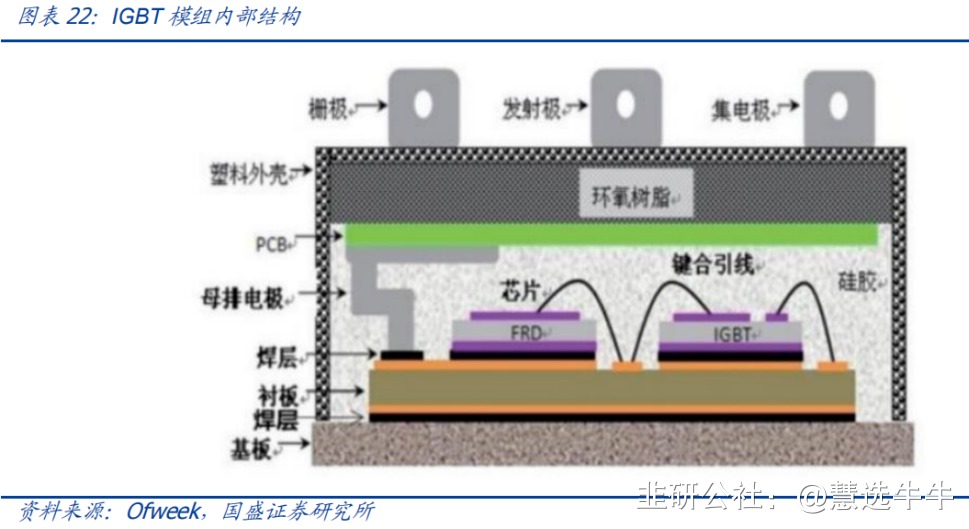

公司主营业务包括模块业务、单管业务两大类。模块业务主要包括电动汽车驱动、变频器,电焊机、逆变器和UPS电源;单管业务包括变频器、伺服电机、电焊机、UPS电源、充电桩。

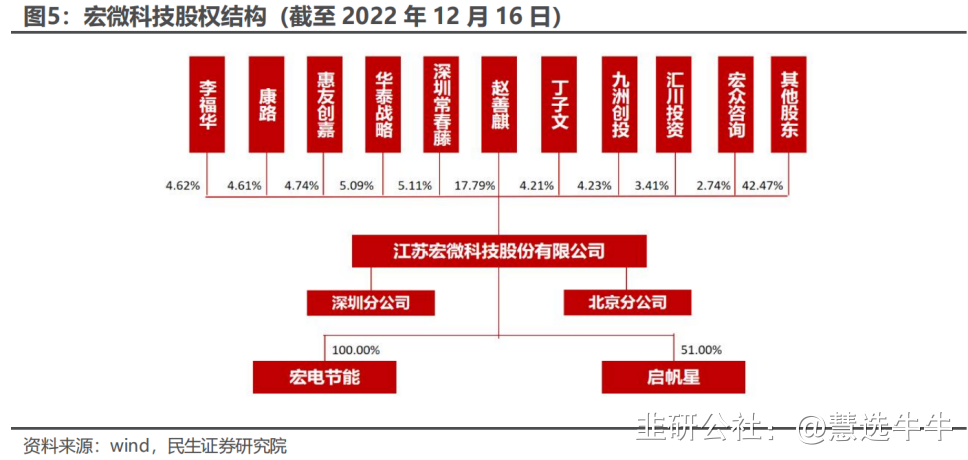

公司股权结构

IGBT市场持续景气,新能源赛道机遇凸显

宏微科技主要产品为IGBT,自身技术实力强劲叠加IGBT需求快速增长成为公司近年来快速成长的基础。下游来看,新能源领域的需求带来IGBT市场空间的快速提升,2021年我国IGBT行业产量达到约0.26亿只,需求量约为1.32亿只。据Yole预测,预计2024年我国IGBT行业产量将达到0.78亿只,需求量约为1.96亿只;光伏、风电等IGBT模块的需求也不断上涨,成为推动IGBT景气的强劲动力。

此外,当前IGBT下游需求高增与国产化进程快速推进共振,市场前景广阔。据英飞凌,2020年全球IGBT市场空间达到66.5亿美元,市场份额较为集中,前十大供应商份额达到82.6%,但市场份额仍集中在海外厂商,国产替代空间较大。宏微科技加速在新能源车、光伏等对IGBT高要求领域的布局,同时凭借强劲的研发实力和客户服务能力,成为IGBT国产替代的领先厂商。

产品结构和下游客户逐步改善,盈利能力长期有望优化

在产品端,宏微科技IGBT产品下游结构中新能源占比快速提升,发展驱动力由过去的工控为主转变为新能源为主,同时公司加速推动IGBT模块和碳化硅产品的研发生产,成长潜力充分;在客户端,宏微科技在工控领域不断优化客户结构,在新能源领域绑定行业领先客户,客户需求持续提升;盈利能力来看,公司当前与竞争对手毛利率仍有差距,随着公司收入结构优化,客户结构改善以及自身成长带来规模效应的不断提升,公司的盈利能力长期有望改善,从而进一步带动公司的业绩增长。

IGBT新兴领域加持,SIC应用提速,功率电子方兴未艾

IGBT领域:模块是逆变器的核心电子元器件,因此,未来新能源领域的快速发展将会推动IGBT行业的快速发展。根据Yole预测,未来全球功率电子市场中,模块产品的增速将远高于行业增速,2020~2026年复合增速达到11%。

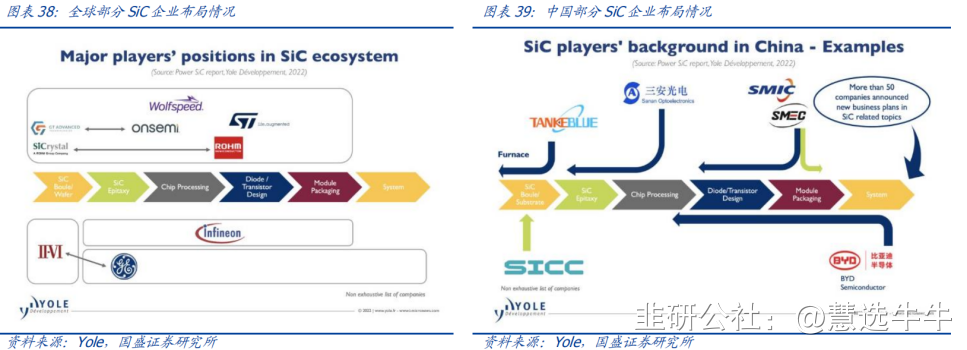

SiC领域:根据Yole数据,随着下游汽车、工业等领域的需求快速增长,尤其是800V平台架构下快充对于碳化硅功率器件的需求,SiC市场规模有望在2027年增长至63.0亿美金,2021-2027年复合增速达到34%。

新能源是未来功率电子最重要的方向

在新能源汽车领域,IGBT占电机成本的约50%,占整车成本7~10%。特斯拉的双电机全驱动版车型Model X中,使用了132个IGBT单管:其中前电机有36个,后电机有96个,价值大约在650美金。同时根据Wolfspeed法说会,新能源汽车相较于燃油车,SiC价值量翻倍同时到2026年车用SiC渗透率将超过50%。新能源领域,风能、太阳能发电产生的电力要经过逆变器才能并网使用,而IGBT模块是逆变器的核心电子元器件。目前多国陆续出台减碳政策,全球光伏行业受益高景气度运行。预计2030年光伏新增装机量334GW,2021-2030 CAGR+6.91%,增长空间广阔。

IGBT迅速成长、积极布局SIC产业,车规产能扩充提速!

公司在2022年相关汽车产品完成了在电动汽车主驱IGBT模块产品批量化供应,出货给整车客户和Tier1客户。同时截止2021年底,公司SiC相关模块产品已经批量用于新能源领域。产能方面,2022年9月,公司计划发布可转债拟募集资金约4.5亿投向车规级功率半导体建设项目,项目完成将形成年产车规级功率半导体器件240万块的生产能力;2022年9月,公司董事会审议通过投资6.00亿元进行车规级功率半导体分立器件生产研发项目建设。预计建设周期3年。项目建成后,公司将形成年产车规级功率半导体器件840万块的生产能力。

盈利预测及投资建议

公司专注于IGBT、FRED等功率半导体器件,积累了深厚技术优势,我们看好宏微科技未来成长性与在IGBT领域的发展前景,预计公司2022-2024年归母净利润分别为0.92/1.59/2.53亿元,EPS为0.67/1.16/1.84元,对应PE为134/78/49倍。

考虑当前公司芯片自研比例逐步提升,下游客户与收入结构不断优化,同时受益于IGBT国产诉求强劲与下游新能源赛道高景气的影响,公司未来盈利水平有望实现较快增长。首次覆盖,给予“推荐”评级。

最新盈利预测明细如下

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为。

来源:

民生证券-宏微科技(688711)-《深度报告:新能源展宏图,细微处见真章》。2022-12-24;

国盛证券-宏微科技(688711)-《芯领域,“新”客户》。2022-12-17;

- 1