下个月的11日开标,采购周期为3年。谁将最获益?

钱福中

中途下车的老司机

2022-12-27 22:24:14

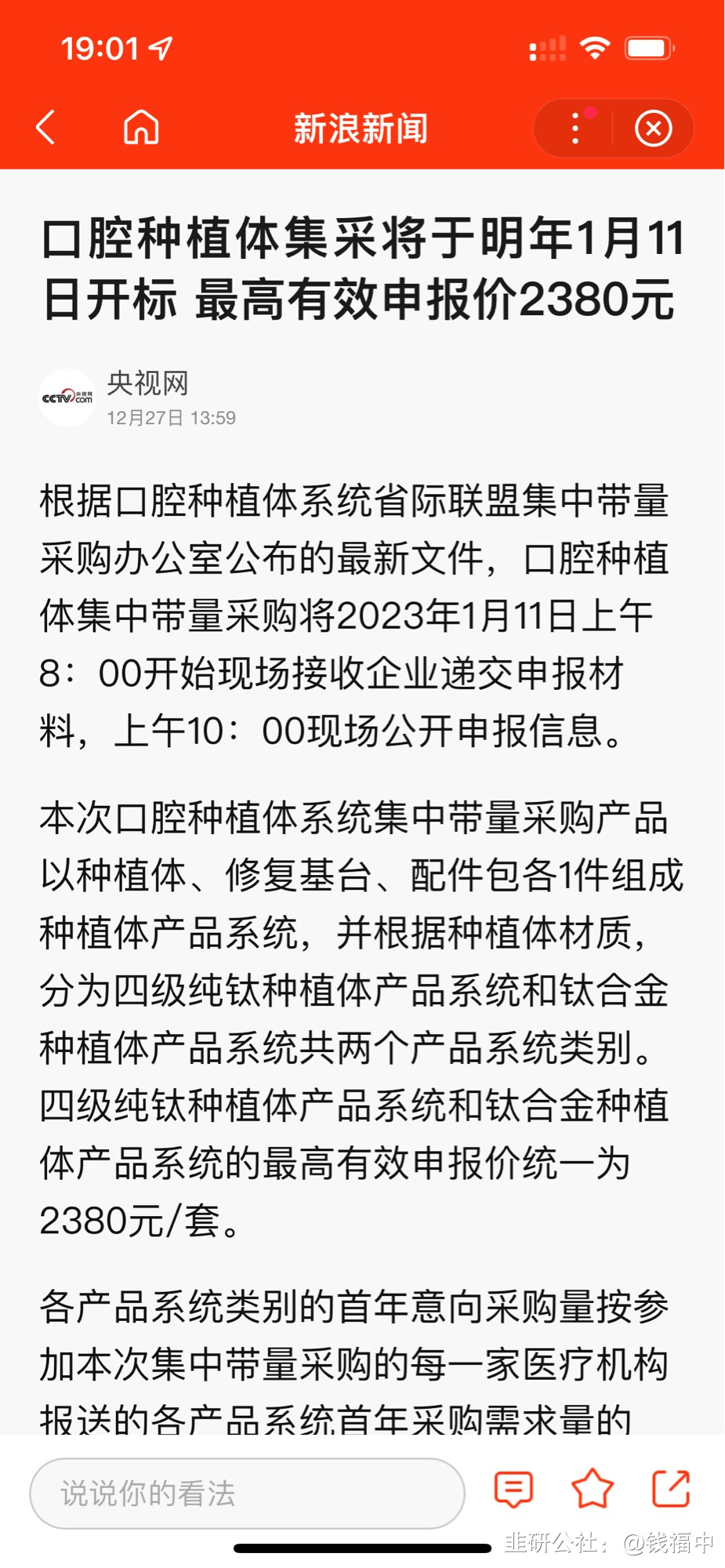

据四川省医疗保障局官网,口腔种植体系统(又称“种植牙”)集采规则《口腔种植体系统省际联盟集中带量采购文件》正式发布。文件显示,种植牙集采计划于2023年1月11日在成都启动。种植牙集采首年的采购需求量约287万套。(来自韭研公社APP)

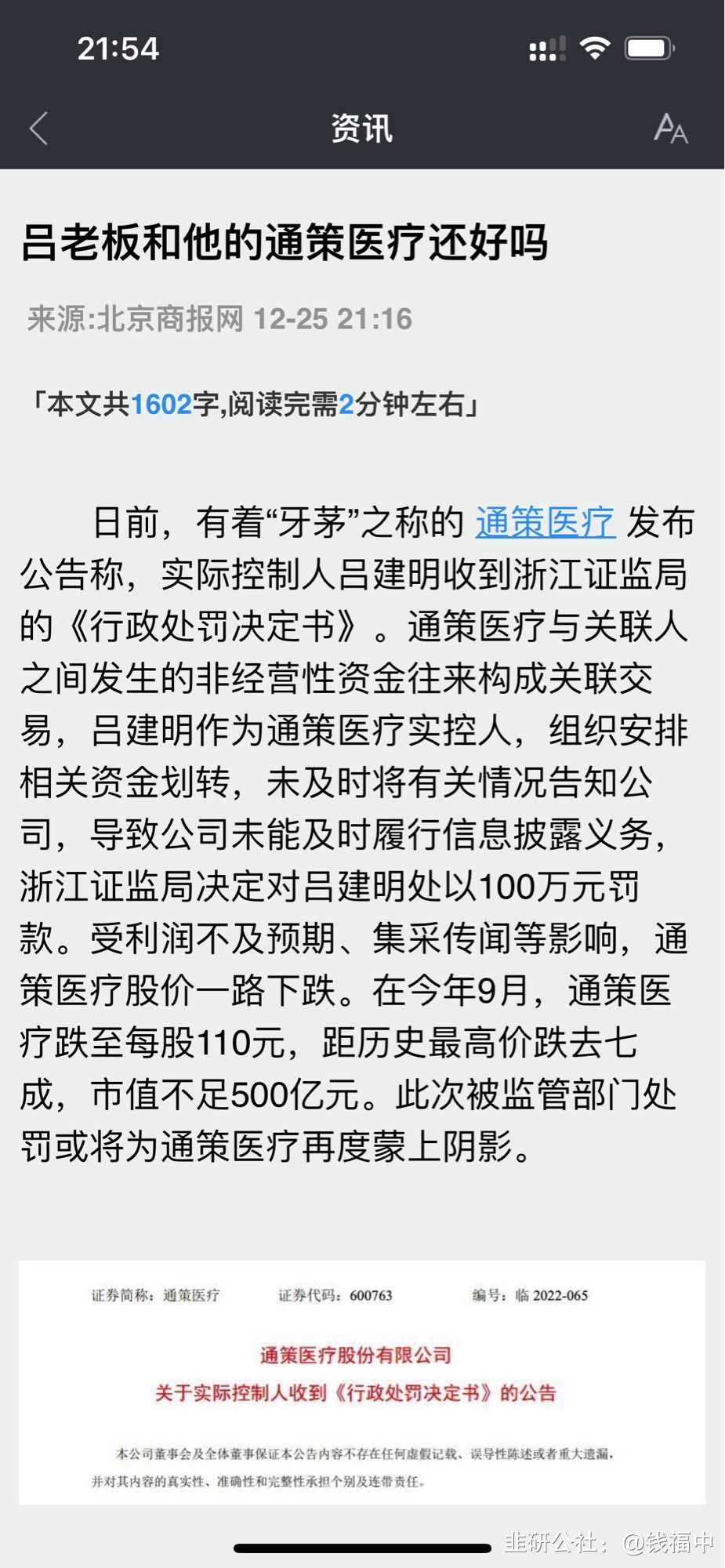

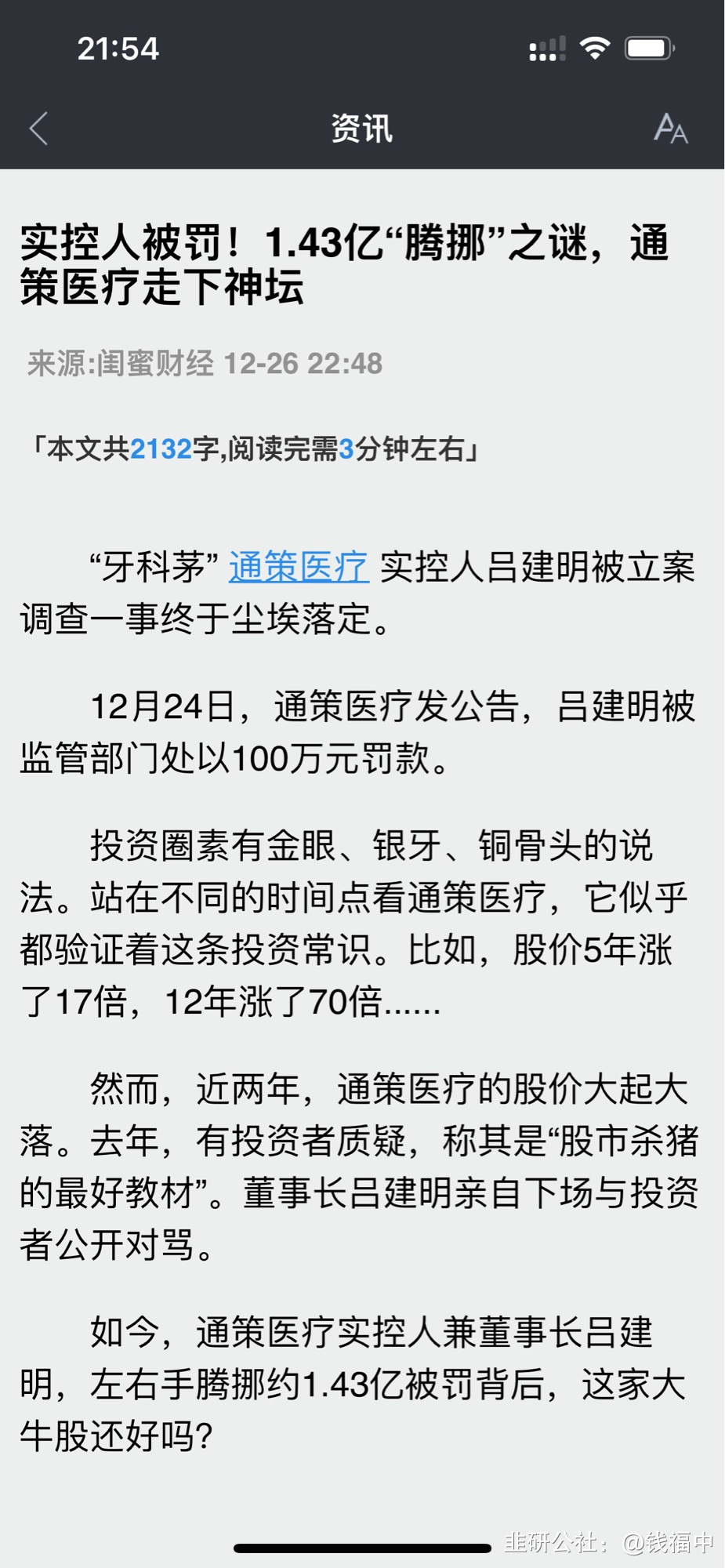

目前我国种植牙渗透率仍处于较低水平,明年有望快速提升,同时还进一步将拉动牙周科、牙体牙髓科等种植相关科室业务体量,满足患者大量的隐藏口腔医疗需求。除此之外,未来优秀的口腔医疗服务机构也可以通过打造改善型需求定价项目形成新的增长点。 国内种植体市场规模(出厂价口径)有望达到136亿;目前欧美和韩系品牌占据主导,国产份额不足5%。此外,如果集采政策顺利实施,国产种植体品牌的推广将有利于进口替代。期间也有观点认为,国产种植体临床疗效上不比进口产品差,但价格却比进口产品低得多,如果集采政策顺利实施,国产种植体品牌的推广将有利于进口替代。 种种情况叠加,对集采落地之后的相关上市公司表现,不少机构都表达了一定看好。 种植牙耗材主要包括种植体、种植基台、牙冠、修复材料等,目前我国不论是种植体及重要修复材料之一的口腔修复膜均以进口为主,两者进口市占率分别达90%、70%。国产品牌具有性价比优势,集采中标概率大。看好集采后国产产品市占率提升。 中国种植牙行业渗透率较低,种植体集采将促进行业规模快速上升,建议关注口腔产业链相关标的;同时政策强调医疗服务价值,建议关注医疗服务其他子行业。上市公司获益分析:1.通策医疗(600763):在A股有着“牙茅”之称,是国内首家以口腔医疗连锁经营为主要经营模式的上市公司。 但作为行业龙头,通策医疗股价从去年下半年就开启了下跌模式,该股去年6月下旬时曾攀升至421.99元/股,彼时市值超过1300亿元。截至最新收盘日,通策医疗现价153.40元/股,当前市值约492亿元。 股价跌落同时,通策医疗的业绩也出现下滑。今年上半年,通策医疗营收同比微增0.05%,但净利润同比下滑15.73%至2.96亿元。就该业绩表现,公司在半年报中给出了解释:存量医院受疫情影响,门诊人次同比下降5%,营业收入同比下降6.8%;其次,公司蒲公英分院处于筹建或培育期,拉低了整体利润率。另外,近期通策医疗负面新闻仍不断。

目前我国种植牙渗透率仍处于较低水平,明年有望快速提升,同时还进一步将拉动牙周科、牙体牙髓科等种植相关科室业务体量,满足患者大量的隐藏口腔医疗需求。除此之外,未来优秀的口腔医疗服务机构也可以通过打造改善型需求定价项目形成新的增长点。 国内种植体市场规模(出厂价口径)有望达到136亿;目前欧美和韩系品牌占据主导,国产份额不足5%。此外,如果集采政策顺利实施,国产种植体品牌的推广将有利于进口替代。期间也有观点认为,国产种植体临床疗效上不比进口产品差,但价格却比进口产品低得多,如果集采政策顺利实施,国产种植体品牌的推广将有利于进口替代。 种种情况叠加,对集采落地之后的相关上市公司表现,不少机构都表达了一定看好。 种植牙耗材主要包括种植体、种植基台、牙冠、修复材料等,目前我国不论是种植体及重要修复材料之一的口腔修复膜均以进口为主,两者进口市占率分别达90%、70%。国产品牌具有性价比优势,集采中标概率大。看好集采后国产产品市占率提升。 中国种植牙行业渗透率较低,种植体集采将促进行业规模快速上升,建议关注口腔产业链相关标的;同时政策强调医疗服务价值,建议关注医疗服务其他子行业。上市公司获益分析:1.通策医疗(600763):在A股有着“牙茅”之称,是国内首家以口腔医疗连锁经营为主要经营模式的上市公司。 但作为行业龙头,通策医疗股价从去年下半年就开启了下跌模式,该股去年6月下旬时曾攀升至421.99元/股,彼时市值超过1300亿元。截至最新收盘日,通策医疗现价153.40元/股,当前市值约492亿元。 股价跌落同时,通策医疗的业绩也出现下滑。今年上半年,通策医疗营收同比微增0.05%,但净利润同比下滑15.73%至2.96亿元。就该业绩表现,公司在半年报中给出了解释:存量医院受疫情影响,门诊人次同比下降5%,营业收入同比下降6.8%;其次,公司蒲公英分院处于筹建或培育期,拉低了整体利润率。另外,近期通策医疗负面新闻仍不断。

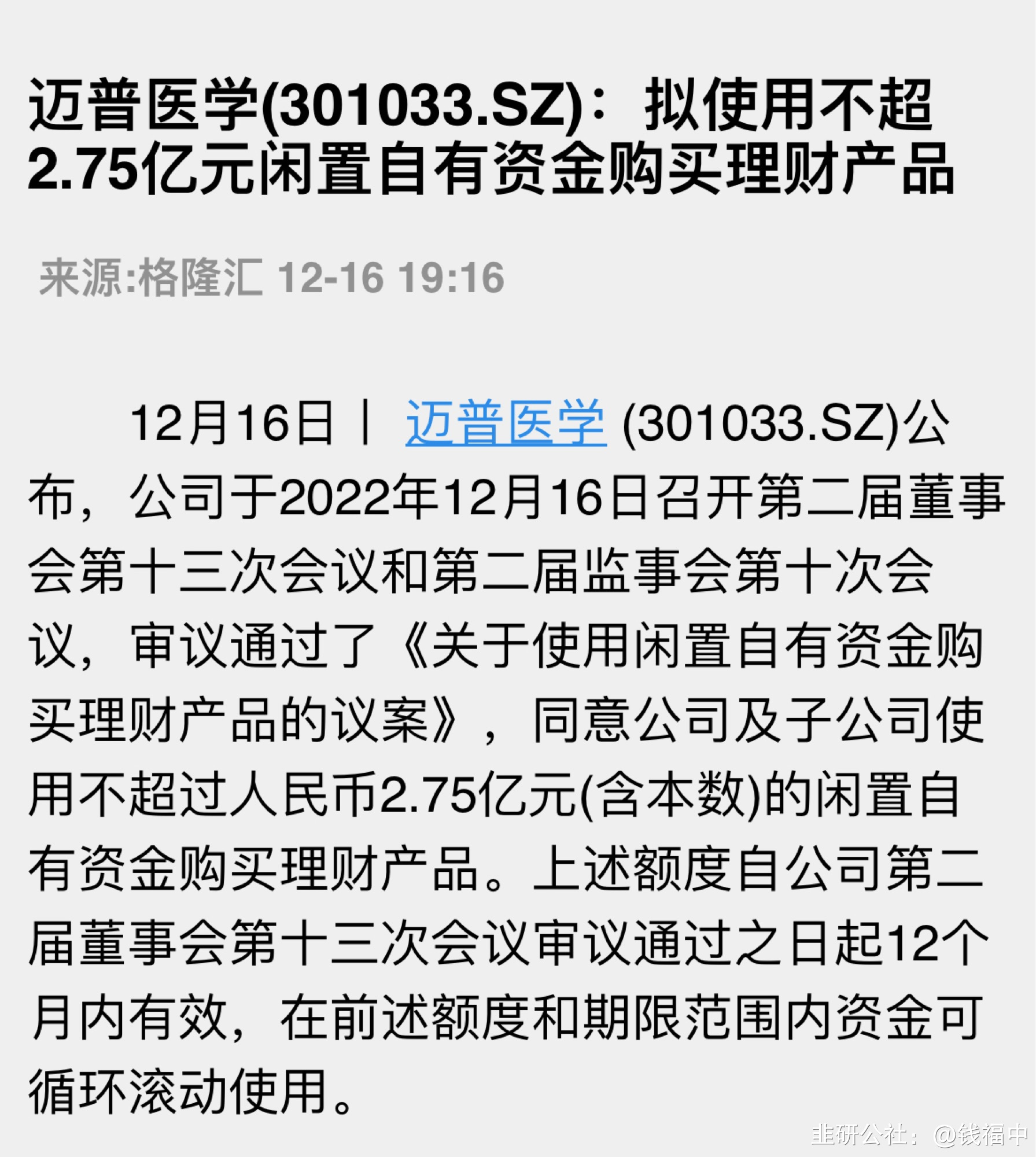

2. 迈普医学(301033):2021年A股上市。次新股。公司是一家致力于结合人工合成材料特性,利用先进制造技术开发高性能植入 医疗器械的高新技术企业。截至2022年6月30日,公司累计覆盖国内医院数量达1200余家。 目前市值仅24.70亿,股价37.39元。小盘次新股,大股东减持期刚刚结束,且资金充盈。 在口腔科领域方面,公司的定制式矫治器产品已获得II类医疗器械产品注册证,随着口腔可吸收修复膜、PEEK-HA牙种植体等研发产品的陆续上市,多种产品将形成良好的协同效应。

2. 迈普医学(301033):2021年A股上市。次新股。公司是一家致力于结合人工合成材料特性,利用先进制造技术开发高性能植入 医疗器械的高新技术企业。截至2022年6月30日,公司累计覆盖国内医院数量达1200余家。 目前市值仅24.70亿,股价37.39元。小盘次新股,大股东减持期刚刚结束,且资金充盈。 在口腔科领域方面,公司的定制式矫治器产品已获得II类医疗器械产品注册证,随着口腔可吸收修复膜、PEEK-HA牙种植体等研发产品的陆续上市,多种产品将形成良好的协同效应。

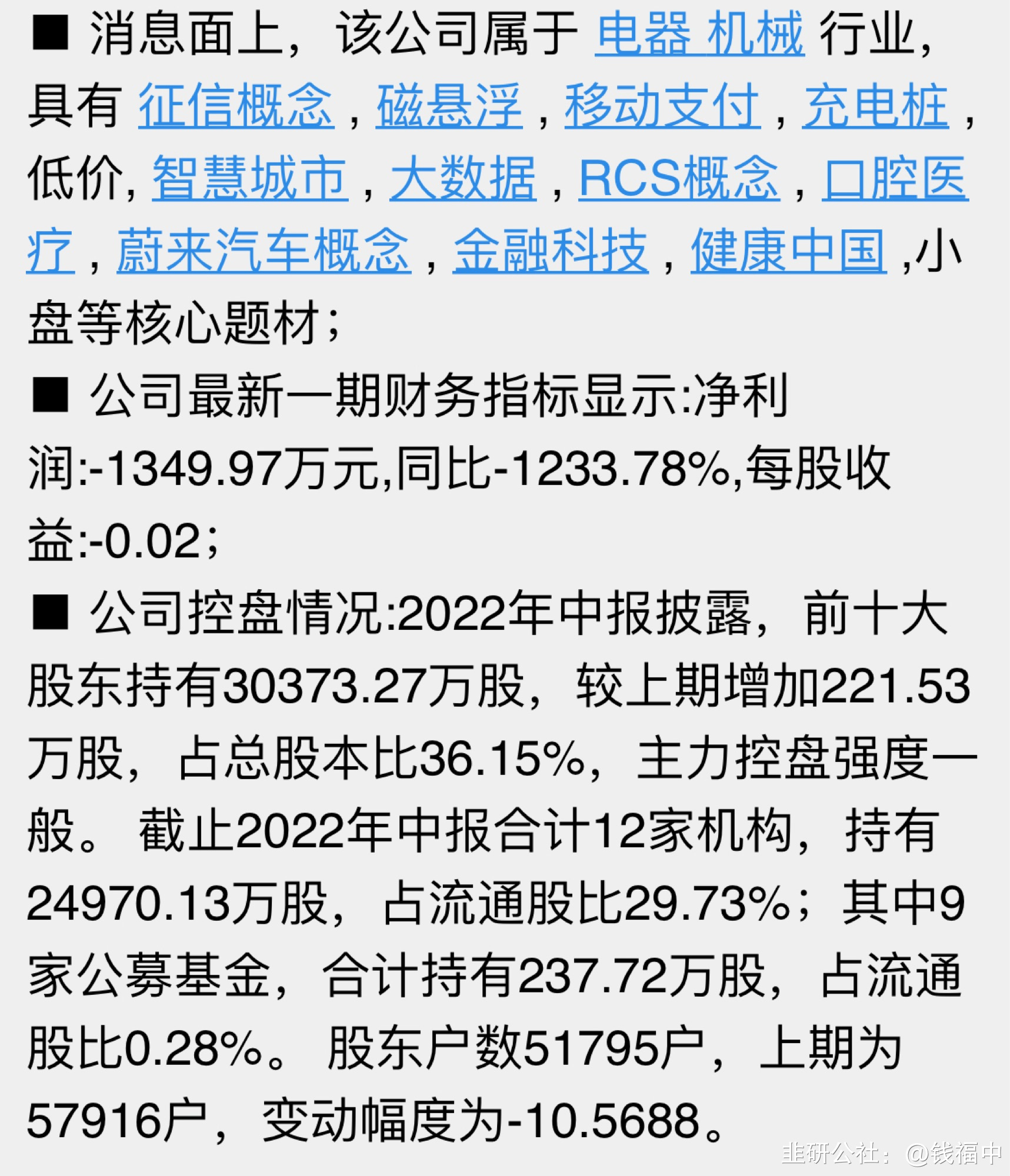

3.融钰集团(002622):2022年12月13日起,变更为“ 皓宸医疗 ”。2021年5月,公司筹划收购广州德伦医疗。德伦医疗作为一家专业为患者提供各类型口腔疾病的诊断、治疗以及口腔保健、修复服务的口腔医疗服务机构,采用“1+N”的口腔医疗连锁经营模式。 目前已形成了“口腔医疗服务+实业制造”双主业运营的产业格局,为了更好地反映公司当前的主营业务并满足公司的未来战略及业务发展的需要,因此公司对现有名称和证券简称进行了变更。 该公司频繁改名、更换主业,非但没有提振业绩,公司净利连年下滑。三季报显示,2022年前三季度,该公司主营收入4.11亿元,同比上升437.91%;净利润-1349.97万元,同比下降1233.78%;扣非净利润-1493.16万元,同比下降2282.18%。此前的2020年2021年,该公司净利分亏损2.97亿元、7598.15元。 公司三季报显示,受新冠疫情影响,报告期内公司各项业务盈利较上年同期均下降较多,致使公司净利润本期较上年同期减少1469万元。

3.融钰集团(002622):2022年12月13日起,变更为“ 皓宸医疗 ”。2021年5月,公司筹划收购广州德伦医疗。德伦医疗作为一家专业为患者提供各类型口腔疾病的诊断、治疗以及口腔保健、修复服务的口腔医疗服务机构,采用“1+N”的口腔医疗连锁经营模式。 目前已形成了“口腔医疗服务+实业制造”双主业运营的产业格局,为了更好地反映公司当前的主营业务并满足公司的未来战略及业务发展的需要,因此公司对现有名称和证券简称进行了变更。 该公司频繁改名、更换主业,非但没有提振业绩,公司净利连年下滑。三季报显示,2022年前三季度,该公司主营收入4.11亿元,同比上升437.91%;净利润-1349.97万元,同比下降1233.78%;扣非净利润-1493.16万元,同比下降2282.18%。此前的2020年2021年,该公司净利分亏损2.97亿元、7598.15元。 公司三季报显示,受新冠疫情影响,报告期内公司各项业务盈利较上年同期均下降较多,致使公司净利润本期较上年同期减少1469万元。

目前我国种植牙渗透率仍处于较低水平,明年有望快速提升,同时还进一步将拉动牙周科、牙体牙髓科等种植相关科室业务体量,满足患者大量的隐藏口腔医疗需求。除此之外,未来优秀的口腔医疗服务机构也可以通过打造改善型需求定价项目形成新的增长点。 国内种植体市场规模(出厂价口径)有望达到136亿;目前欧美和韩系品牌占据主导,国产份额不足5%。此外,如果集采政策顺利实施,国产种植体品牌的推广将有利于进口替代。期间也有观点认为,国产种植体临床疗效上不比进口产品差,但价格却比进口产品低得多,如果集采政策顺利实施,国产种植体品牌的推广将有利于进口替代。 种种情况叠加,对集采落地之后的相关上市公司表现,不少机构都表达了一定看好。 种植牙耗材主要包括种植体、种植基台、牙冠、修复材料等,目前我国不论是种植体及重要修复材料之一的口腔修复膜均以进口为主,两者进口市占率分别达90%、70%。国产品牌具有性价比优势,集采中标概率大。看好集采后国产产品市占率提升。 中国种植牙行业渗透率较低,种植体集采将促进行业规模快速上升,建议关注口腔产业链相关标的;同时政策强调医疗服务价值,建议关注医疗服务其他子行业。上市公司获益分析:1.通策医疗(600763):在A股有着“牙茅”之称,是国内首家以口腔医疗连锁经营为主要经营模式的上市公司。 但作为行业龙头,通策医疗股价从去年下半年就开启了下跌模式,该股去年6月下旬时曾攀升至421.99元/股,彼时市值超过1300亿元。截至最新收盘日,通策医疗现价153.40元/股,当前市值约492亿元。 股价跌落同时,通策医疗的业绩也出现下滑。今年上半年,通策医疗营收同比微增0.05%,但净利润同比下滑15.73%至2.96亿元。就该业绩表现,公司在半年报中给出了解释:存量医院受疫情影响,门诊人次同比下降5%,营业收入同比下降6.8%;其次,公司蒲公英分院处于筹建或培育期,拉低了整体利润率。另外,近期通策医疗负面新闻仍不断。2. 迈普医学(301033):2021年A股上市。次新股。公司是一家致力于结合人工合成材料特性,利用先进制造技术开发高性能植入 医疗器械的高新技术企业。截至2022年6月30日,公司累计覆盖国内医院数量达1200余家。 目前市值仅24.70亿,股价37.39元。小盘次新股,大股东减持期刚刚结束,且资金充盈。 在口腔科领域方面,公司的定制式矫治器产品已获得II类医疗器械产品注册证,随着口腔可吸收修复膜、PEEK-HA牙种植体等研发产品的陆续上市,多种产品将形成良好的协同效应。3.融钰集团(002622):2022年12月13日起,变更为“ 皓宸医疗 ”。2021年5月,公司筹划收购广州德伦医疗。德伦医疗作为一家专业为患者提供各类型口腔疾病的诊断、治疗以及口腔保健、修复服务的口腔医疗服务机构,采用“1+N”的口腔医疗连锁经营模式。 目前已形成了“口腔医疗服务+实业制造”双主业运营的产业格局,为了更好地反映公司当前的主营业务并满足公司的未来战略及业务发展的需要,因此公司对现有名称和证券简称进行了变更。 该公司频繁改名、更换主业,非但没有提振业绩,公司净利连年下滑。三季报显示,2022年前三季度,该公司主营收入4.11亿元,同比上升437.91%;净利润-1349.97万元,同比下降1233.78%;扣非净利润-1493.16万元,同比下降2282.18%。此前的2020年2021年,该公司净利分亏损2.97亿元、7598.15元。 公司三季报显示,受新冠疫情影响,报告期内公司各项业务盈利较上年同期均下降较多,致使公司净利润本期较上年同期减少1469万元。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

通策医疗

S

迈普医学

S

皓宸医疗

工分

1.00

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据