●华发股份(600325):多元业务协同发展,产品赋能销售稳健,“一核两翼”加速腾飞

摘要:

华发股份是华发集团旗下房地产开发平台,公司加快转型升级,致力推动产业多元化,打通上下游产业链,已经形成以住宅为主业,商业运营与上下游产业链同步发展的“一核两翼”业务新格局,实现了从区域性房地产企业到综合性地产企业的跨越。

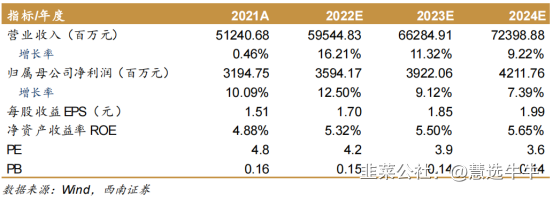

西南证券王颖婷预计公司2022-2024年归母净利润复合增速为9.7%,考虑到公司营业收入稳健增长且财务稳健,给予公司2022年7倍PE,对应目标价11.90元,维持“买入”评级。

正文:

公司简介

公司深耕房地产领域40余年,坚守“品质中国、匠心筑家”的品牌战略,赢得了市场的充分认可,是珠海房地产开发的绝对龙头。近年来,公司全面实施"立足珠海、面向全国"的发展战略,以珠海为公司战略大本营,积极布局一线城市及重点二线城市,聚焦粤港澳大湾区、长三角区域、京津冀协同发展区域以及长江经济带,已经形成了“4+1”"全国战略性布局。

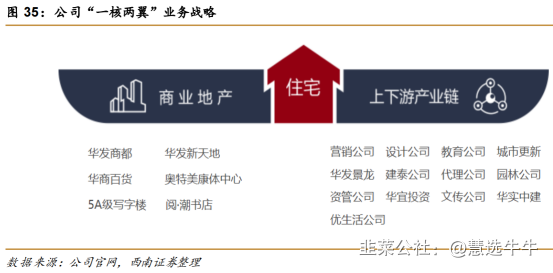

业务板块方面,公司践行“一核两翼”"业务战略,以住宅业务为核心,持续优化商业地产的核心竞争力,打造出“华发商都"综合体、“阅·潮"连锁书店等品牌,并积极向商业运营、装配式建筑、教育、长租公寓等领域延伸地产业务产业链,推动主业转型升级。

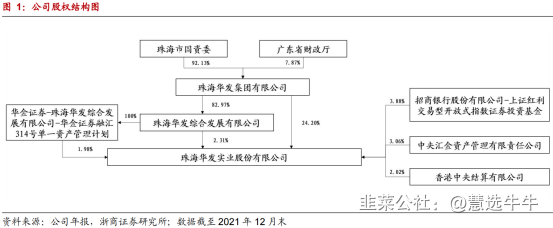

公司股权结构

销售稳健增长,土地储备充足,优质产品提升溢价

2021年在市场下行的情况下,公司实现销售总面积469万平,同比-7%;销售金额1219亿元,同比增加1.2%,2022年Q1销售金额232亿,排名逆势提升至第17位。公司优+产品体系迭代升级,提升品牌溢价,销售均价27000元/平方米位于行业前列。2021年末土地储备计容建筑面积544万平方米,在建面积1542万平方米,可满足中长期发展需要。目前公司已进驻全国47个主要城市,一、二线城市土储占比超90%,土储资源优质。

多元业务协同发展,“一核两翼”加速腾飞

公司以住宅业务为核心,持续拓展商业运营与上下游产业链两翼业务。2021年珠海、太仓、威海、中山、武汉等城市的6个重点项目开业,商业地产加速布局;阅潮、华商百货和华发奥特美康体中心三大自营业务线已逐步成型。在保持主业稳步增长的基础上,上下游产业链与主业实现协同发展,旗下子公司不断实现经营突破。

从珠海龙头向全国进军,经营指标稳中有进

公司系珠海国资委下属企业,拥有坚实的股东信用背书,在珠海本地市场处于绝对龙头地位。近年来,公司在长三角、珠三角以及华中武汉城市群持续深耕的基础上,持续完善“4+1"全国化布局。2021年,公司实现营业收入512.41亿元,同比增长0.46%;净利润46.77亿元,同比增长2.56%;归母净利润31.95亿元,同比增长10.09%。

产品为本品质为纲,销售业绩稳步增长

公司坚守“品质中国匠心筑家"的品牌战略,持续迭代产品体系,产品质量备受各界赞誉,实现良好品牌溢价。在行业及市场降温的大背景下,公司销售业绩依然稳中有进。公司2021年销售额为1218.9亿,同比增长1.2%,位列克而瑞2021年中国房地产企业销售榜第32位,较2020年提升2位。

土储聚焦一二线,借力多元合作扩大版图

截至2021年末,公司总土储543.97万平方米;在建建面1542万平方米,其中一、二线城市占比约85%,相关资源高度集中在市场价值和长期发展潜力突出的城市。此外,公司积极创新拿地模式,通过合作、收并购、城市更新等多元化拓展方式获取优质项目,扩大业务版图。

盈利预测及投资建议

预计公司2022-2024年归母净利润复合增速为9.7%,考虑到公司营业收入稳健增长且财务稳健,给予公司2022年7倍PE,对应目标价11.90元,维持“买入”评级。

来源:

西南证券-华发股份(600325)-《珠海龙头业绩强劲,产品赋能销售稳健》。2022-4-29;

浙商证券-华发股份(600325)-《深度报告:稳行致远,“中而美”国企典范》。2022-4-20;

- 1