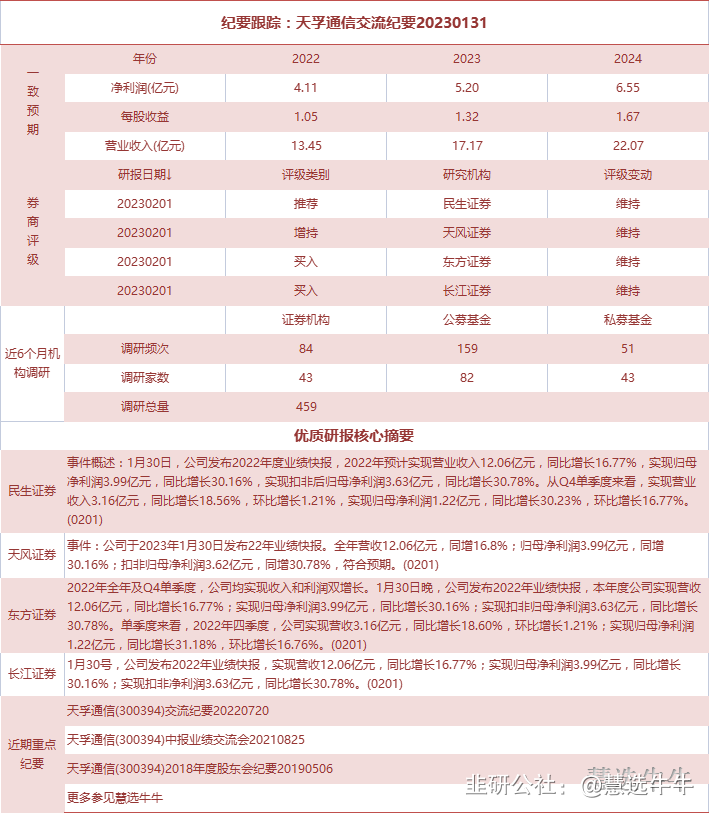

纪要跟踪:天孚通信交流纪要20230131

慧选牛牛

买买买的机构

2023-02-02 15:45:14

2022年及最新情况介绍:

2022年整体情况看,收⼊和利润端双增⻓。五年利润复合增速保持30%以上,收⼊CAGR

30%不到。

⽑利率同⽐进⼀步好转,去年有源业务占⽐提升,主要是光引擎业务。⽑利率提升主要因

为⽆源侧的⽑利率提升,总体上在三季度会控制⼀些低⽑利率的业务进⼊公司,去年下半

年开始持续改善,和公司主动调整有关。有源部分单看业务⽑利率本身⽐⽆源低⼀些,但

有源业务进⼊⼤规模量产化,⽑利率⽐前年情况改善,环⽐看这两个部分都有改善。全年

看下半年⽑利率优于上半年。

费⽤侧,随着公司规模的扩⼤,规模逐渐显现出来。从更⻓周期看,费⽤率是下⾏的。公

司牺牲⼀些低⽑利率的业务,收⼊增速慢⼀些,利润会好⼀些。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

天孚通信

工分

2.70

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1