市场开始绝望了,但其实有一个机会却在悄悄来临!

去年消费、医疗和互联网等很惨,尤其是2022年,还顺带把新能源行业一起拖下来,让很多人都绝望了。

不止是对这些行业绝望,更是对价值投资绝望了,认为价值投资已死。

其实大可不必上纲上线,与其说价值投资已死,更不如说其实是它被很多人误解了,它非但没死,反而古典价值投资的机会却已经在演绎了。

过去几年,由于医疗、消费、互联网、新能源等行业的火爆,和金融地产、基建化工、煤炭有色等所谓周期板块的低迷,形成了极其强烈的对比,导致价值投资的本义被市场扭曲了。

在很多这几年入市的投资者认知中:价值投资就是特指长期持有消费、医疗、互联网和新能源等行业公司,而金融地产、煤炭有色,化工基建等大笨粗企业,跟价值投资完全不沾边。

其实,价值投资的真正含义,从来不局限于哪个行业,而是看你的操作是不是遵守价值投资的本义。

企业的价值是什么?

一个公司未来每一年的自由现金流折现之和!

再简单直白一点,就是一个公司未来总共能赚多少钱,然后折算成现在的价值,就是这个公司的价值。

然后将公司的价值,与公司的价格作对比,当价格低于价值的时候买入,然后等待价格回归价值,这就是价值投资!

看到没,价值投资从来跟行业没有关系,只跟买入公司的价格与其他价值之间的关系有关:投资消费、医疗、半导体或新能源可以是价值投资。同样的,投资金融地产,化工基建等也可以是价值投资,只不过过去几年,前几个行业风头太劲,就被很多人认为投资那些行业符合价值投资的含义。

事实上,过去几年市场对于各种赛道资产的无脑追捧现象,非但不符合价值投资的本义,反而距离价值投资的准则十万八千里。

一个成熟的价值投资者必然会极其关注企业的两方面:ROE 和估值。

对此,价值投资派的代表,巴菲特老爷子有两句话生动地阐述了自己对于这两方面的认知。

第一句话是:看企业,我最看重的是ROE指标,能维持高ROE特性的股票,才是我最终的选择标的。

ROE=净利润/净资产,简单粗暴理解就是:赚来的钱(利润)除以投入的人力物力财力(资产),衡量的是一个公司的赚钱能力。

大家把钱投给一家公司,自然希望这个公司的赚钱能力越强越好,所以上市公司的ROE越高,持续的时间越长越好,给大家举个例子就更清楚了。

假如A公司ROE为5%,B公司ROE为10%,咱们分别把100元净资产投给他们。

第一年,A公司产出5元净利润,B公司为10元。

第二年,A公司产出5.25元净利润,B公司为11元。

第三年,A公司产出5.5125元净利润,B公司为12.1元。(复利)

...........

随着时间推移,A公司和B公司之间的盈利差距会越来越大,公司的资产累计也会越来越大,作为投资者,我们当然是要选择那些能长期保持高ROE的公司了。

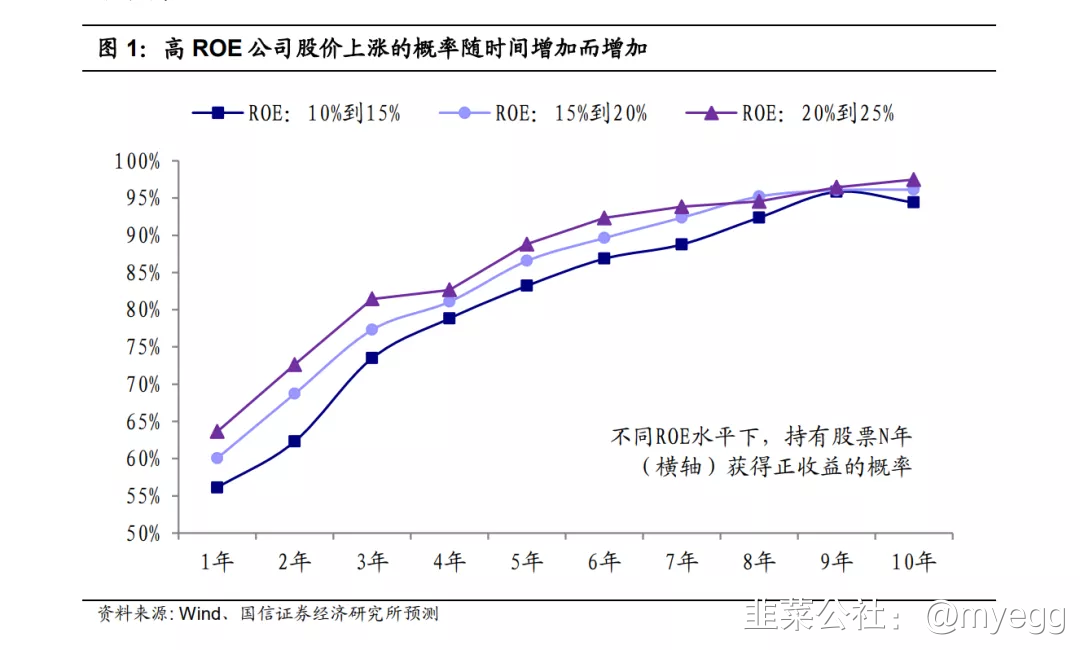

也难怪股神对于ROE如此推崇,事实上,从国内外资本市场的历史数据来看:当一个公司可以持续保持比较高的ROE时,公司的市值几乎“一定”会上涨,并且持续稳定高ROE水平的上市公司年化回报率同样十分显著。

可以说,高ROE是市值上涨的稀有充分条件,持续稳定的高ROE能带来稳健的回报。

对此,巴菲特的合伙人芒格老爷子有一个更经典的概括:投资企业的收益率长期来看等于企业的ROE。

对于这一点,国信证券也做过研究,证实了:高ROE公司股价上涨的概率确实会随着时间增加而增加。

第二句话传播还要更广一些:轻松点,除非你认为企业被低估了,否则别买!

简单说,就是不要用高于公司价值的价格去投资一个公司,不然可能就会遭遇亏损,而巴菲特对于投资的第一准则是:避免亏损,而且要永远记住这一点!

当所长重新审视价值投资的本义之后,意外地发现了一个非常难得稀缺,特别符合价值本义的指数:中证国信价值指数。

中证国信价值指数选择连续三年ROE(扣非净利润)大于10%的100家公司,而且为了剔除ROE波动特别大的公司,还要求在年报、中报每个时点的滚动ROE均大于10% !

另外, 为了解决“估值陷阱”问题、提高持仓的性价比,指数将扣非后ROE(TM)除以市净率(PB),从高到低进行排序,选取排名前100家公司作为指数的最终样本。

这一点是非常关键的,使用扣非ROE 数据,盈利质量更加可靠,而且剔除ROE波动特别大的公司,也可以使入选的公司ROE更加稳定。

为什么使用扣非ROE/ PB,从高到低进行排序这一步,也是非常关键的!举个例子,大家就清楚了:

A公司扣非ROE 为15%,PB为5,B公司扣非ROE 为10%,PB为2,扣非ROE/PB 则是B大于A,也就是此举,可以综合选择出ROE又高,估值又低的公司,避免了选入虽然ROE比较高,但估值也非常高的公司。

而且指数以等权重计算指数收益率,解决了权重过度集中的问题。

所以国信价值指数的最大特征就是:高ROE、低估值、等权重。ROE高于大部分宽基指数,PB、PE 更是大幅低于其他宽基指数。

指数的编制风格决定了,它总是在高ROE和低估值行业中寻找机会,所以现在成分股主要分布在房地产、银行、建筑材料、化基础化工、医疗、煤炭有色等。

不知道大家看完国信价值指数的编制规则和持仓分布后,有什么感受?在所长看来,这简直是一股业界清流,这个指数深度贯彻了价值投资的本义,恪守ROE和估值,并不追什么热点。

难能可贵的是,不追热点的它,同样表现优秀,过去几年也走出了非常不错的走势。

这再一次证明了价值投资的可靠性,而且正是对于价值投资本义的恪守,今年这个指数有望迎来更强劲的表现。

我们都知道,由于保经济增长的压力,加上赛道资产普遍在高位上,或者遭遇了逻辑利空压力,从去年开始,市场就抛弃了这些赛道资产,转向了低位低估值风格板块。

对于国信价值这样的指数来说,则可以明显受益于市场的这个风格转变过程,事实上,它过去几个月的走势,就明显强于其他宽基指数。

其实也不只是近期,可以说:国信价值指数的编制风格,决定了,不论是今年这种市场追求稳健的风格,还是长期,都是比较稳健的,毕竟不追高,就天然具备了安全垫,特别适合不喜欢追高,喜欢低估值的朋友。过往的走势对比来看,也普遍跑赢很多宽基指数。

毕竟价值投资永远死不了,只不过是此前市场误解了价值投资而已,国信价值指数,算得上是一个正本清源的指数,它给了人们一个认识真正价值投资的机会。

目前这个宝藏指数跟踪的机构不多,其中建议价值100 ETF ,跟踪紧密程度的很不错,过往的表现也非常不错。

这个指数的场外代码是:富国中证价值ETF联接A (006748),在支付宝或者天天上就可以搜得到。

这几年市场的趋势投资特征非常明显,前两年机会主要在成长赛道上,今年的趋势很明显在低位低估值的价值板块上,在稳增长的大逻辑之下,低位低估值价值板块有望迎来持续性的机会,像价值指数这种宝藏指数,值得关注和配置一部分,就是作为成长赛道的一个对冲也是很好的,进可攻,退可守!

转自价值事务所

- 1