●普莱柯(603566):RCEP正式实施的直接受益对象,行业龙头创新驱动成长、有望持续贡献业绩增量

摘要:

①公司是国内兽药行业龙头,短期猪价低迷影响免疫积极性,随着国内生猪规模养殖场在年底加速出栏进度,浙商证券孟维肖看好长期仍有成长空间,并且公司非洲猪瘟疫苗若成功实现商业化,将会为带动这个板块扩容;

②公司产品矩阵布局逐步完善,在研产品储备丰富,前端布局宠物药苗市场,未来有望加快推动宠物药苗本土替代;

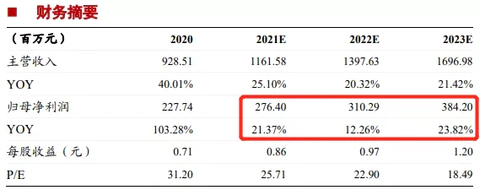

③伴随新品的不断推出,孟维肖看好有望持续贡献业绩增量,预计公司2021-23年分别实现归母净利润2.76/3.1/3.84亿元,同比增长21.37%/12.26%/23.82%,给予2022年35倍PE,对应合理估值为33.8元/股;

④风险因素:企业研发进程不及预期、动物疫病大规模爆发、免疫政策变化。

正文:

事件:

(1)12月底,日本宫城县再现猪瘟疫情,这也是近半个月第二次出现猪瘟疫情。

(2)1月1日,《区域全面经济伙伴关系协定》(RCEP)生效实施,协定的主要内容中也设计了动植物检疫。

(3)国内生猪规模养殖场在年底加速出栏进度,猪周期的拐点和低点有望在未来1-2个月提前出现。

三则消息共同指向了一个方向——兽药,国内兽药行业龙头——普莱柯,短期猪价低迷影响免疫积极性,并且公司非洲猪瘟疫苗若成功实现商业化,将会为带动这个板块扩容。

此外公司产品矩阵布局逐步完善,在研产品储备丰富,前端布局宠物药苗市场,未来伴随新品的不断推出,有望持续贡献业绩增量。

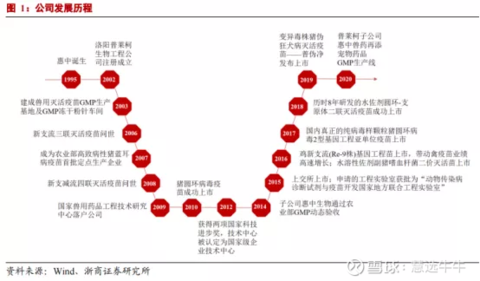

公司简介

公司专注于兽用药品的研发、生产和销售,主要产品包括兽用生物制品和兽用化学药品等。公司紧抓市场机遇,依靠强大的技术研发实力和基础成果产业化能力,实现了资产、收入、盈利水平的稳定增长,并已经成为综合实力在国内兽药行业领先的企业之一。

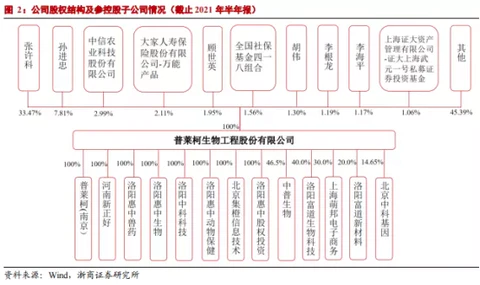

公司股权结构

持续打造研产销综合竞争力

①持续高强度研发投入,产品管线储备丰富。

前三季度,虽研发投入有所下降,但公司整体仍保持行业中较为领先的研发投入力度,单三季度,公司新获批鸡新支流法四联灭活疫苗、鸭传染性浆膜炎大肠杆菌病二联灭活疫苗等新兽药证书,9月底犬用体外驱虫药倍宠恩上市销售,未来有望加快推动宠物动保国产替代。而在研项目中,圆支二联新品、伪狂犬变异株活疫苗、新支流法腺五联苗等产品有望陆续注册上市,进一步丰富产品矩阵和防控方案。此外,公司发挥亚单位平台优势,积极推进非瘟亚单位疫苗、口蹄疫亚单位疫苗等产品临床前研究或临床试验申请工作。

②积极推动生产端升级。

公司拟投资6.6亿元进行疫苗产能新建及改扩建工作,其中拟投资4亿元新建年产能20亿毫升的高致病性禽流感疫苗生产基地,以及拟投资2.6亿元按照新版GMP要求升级改造子公司惠中生物现有产线并建设细菌灭活疫苗生产线及宠物疫苗生产线,完善产能布局和业务布局,更好满足客户需求、实现可持续增长。

③营销变革逐步显成效。

上半年公司新成立市场部、战略客户部两个一级部门,致力于更好地完成公司中长期营销战略,强化公司营销团队和营销能力的建设,其中战略客户部聚焦头部TOP养殖集团等大客开发,全力保障公司经营目标的实现。

行业:短期猪价低迷影响免疫积极性,长期仍有成长空间

短期:疫苗免疫情绪受到猪价的强烈扰,2021年养殖亏损影响下游免疫积极性。

长期:国内生猪养殖规模化推进带动优质市场苗提升是猪苗扩容的核心驱动力。

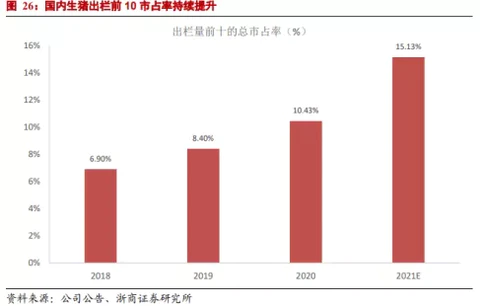

生猪养殖行业规模化进程正加速提升,全行业头均生猪的疫苗使用量将会增加,且规模养殖场更愿意为高品质疫苗支付更高价格。

量价齐升的逻辑下,孟维肖认为以年出栏6.5亿头猪、头均疫苗25元计算,国内猪用疫苗市场至少有162.5亿元的规模,相比现在的70亿的销售额还有两倍以上增长空间。

普莱柯核心看点:非洲猪瘟疫苗有望成功实现商业化,宠物药苗有望实现本土替代

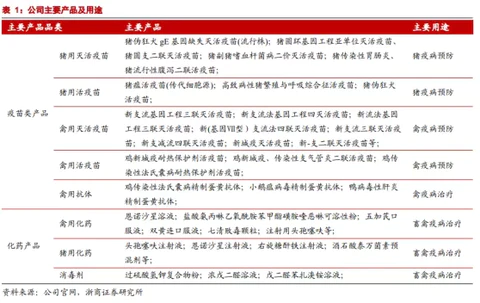

公司市场化疫苗品类丰富,猪圆环病毒2型灭活疫苗、猪伪狂犬gE基因缺失灭活疫苗(流行株)系国内首创,通过参股收购等切入口蹄疫和禽流感两大强制免疫单品市场。

(1)公司非洲猪瘟亚单位疫苗研发项目有望成为最强催化;

公司联合兰研所积极推进非瘟复合亚单位疫苗的研发项目,预计未来两年国内非瘟疫苗研发有望取得突破性进展.

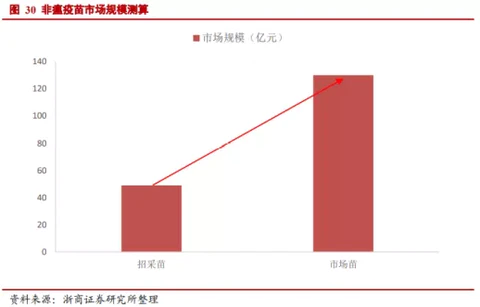

若后续亚单位疫苗成功实现商业化,在全部使用市场苗的情况下市场规模高达120亿元,公司有望率先受益。

(2)宠物疫苗有望成为远期增长;

公司伪狂犬(流行毒株)活疫苗、圆环-支原体亚单位二联苗、禽新-支-流-法-腺五联苗等多个产品已进入新兽药申报阶段,未来2-3年有望持续增厚业绩。

犬瘟热、犬细小二联活疫苗(DP)已基本完成临床试验,正在准备申报新兽药注册,未来有望加快推动宠物药苗国产替代。

盈利预测及投资建议

孟维肖预计公司2021-23年分别实现归母净利润2.76/3.1/3.84亿元,同比增长21.37%/12.26%/23.82%,考虑到公司历史的估值以及其长期成长性,给予2022年35倍PE,对应合理估值为33.8元/股。

来源:

浙商证券-普莱柯(603566)-《深度报告:创新驱动成长,大产品释放增厚业绩》。2022-1-4;

华创证券-普莱柯(603566)-《2021年三季报点评:猪苗表现良好,竞争力有望持续提升》。2021-11-1;