公司从专业程度和前瞻性布局来看公司还是称职的,公司是10年成立的当时正直光伏行业高潮期,成立至今经历过两轮大的行业风险。

第一次风险为12年光伏行业大洗牌,其中外部压力来自国际市场针对中国光伏企业实施“反倾销、反补贴”的“双反”政策,国内光伏行业遭遇“巨变”,市场形势急转直下。

第二次风险为18年国内政策对光伏行业补贴减少,导致下游需求端下滑,公司业绩下滑,裁员推迟上市。

1、 行业逻辑:

政策层面:全球大力推动新能源光伏绿色发电,大势所趋;

技术层面:光伏技术发电成本与煤电驱平,经济效益显现。

2、 公司逻辑:

市场地位:公司体量小10亿级别,按出货量公司全球排名第11位,占有率3%。国内做的比较大的上市公司是“阳光电源”光伏逆变器业务体量在45亿级别;

市场需求:20年全球逆变器市场需求在330亿左右(未核实);

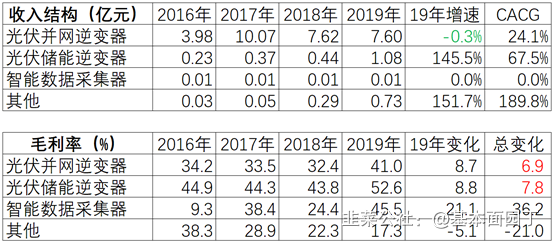

业务结构:储能并网逆变器和光伏储能逆变器,其中光伏储能逆变器处于快速增长期;

上市刚融完资,资金充沛,基本面健康。

3、缺陷和风险:

受政策风险影响大:公司成立至今两轮大的风险均与政策有关,政策风险影响整个光伏产业链,难把握;

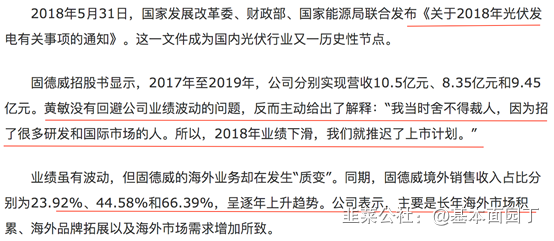

国外业务持续性风险:19年以来增长更多来自国外销售增长,原因可能与华为出口受限被迫让出市场份额有关,属于短期偶发事件,其可持续性需要考虑;

公司毛利率下滑风险:公司整体毛利率在40%左右,而同行业阳光电源光伏变电器毛利率在33%左右;公司整体毛利率高的原因在于19年境外业务毛利高(公司国内业务毛利率25%左右),随着光伏行业技术进步,带来各环节的生产成本及销售价格下降,但对其持续性比较担心;

次新股,21年9月份会有大量解禁。

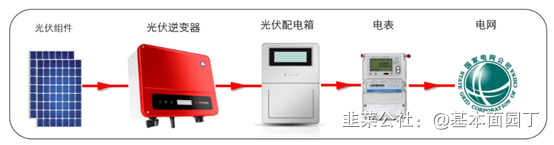

一、业务介绍:

1、公司主要产品包括光伏并网逆变器、

光伏储能逆变器、 智能数据采集器以及SEMS智慧能源管理系统。其中,光伏逆变器是公司的核心产品。

2、变电器应用背景:在太阳能光伏发电过程中,光伏阵列所发的电能为直流电能, 然而许多负载需要交流电能。 直流供电系统存在很大的局限性,不便于变换电压,负载应用范围也有限,除特殊用电负荷外,均需要使用逆变器将直流电变换为交流电。光伏逆变器是太阳能光伏发电系统的心脏,其将光伏发电系统产生的直流电通过电力电子变换技术转换为生活所需的交流电,是光伏电站最重要的核心部件之一。

4、业务结构

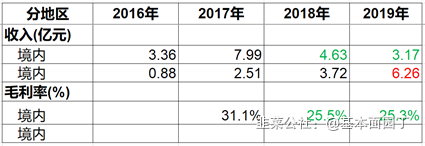

可以看出19年公司境内业务下滑,业绩增长主要来自境外市场增长。境外增长可能与华为出口受限被迫让出市场份额有关;

2018

年中国推出光伏“531”新政,降低光伏新增装机规模和电价的补贴标准,国内光伏市场需求迅速萎缩,基于补贴的减少或取消,影响光伏发电总体装机规模,进而加剧国内市场竞争,导致公司境内产品销售数量、

销售价格、 产品毛利率下降;

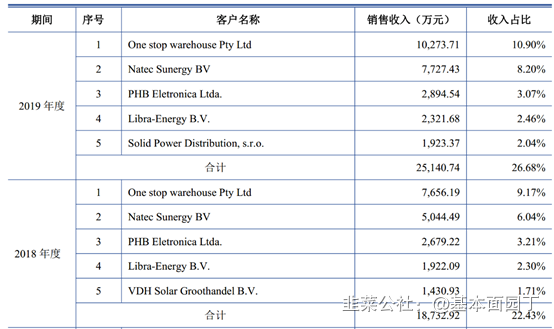

报告期发行人境内销售收入分别为79,861.94万元、46,277.14万元、31,672.34万元,境内产品毛利率分别为31.12%、25.45%、25.26%,销售收入和毛利率呈下降趋势; 6、主要客户

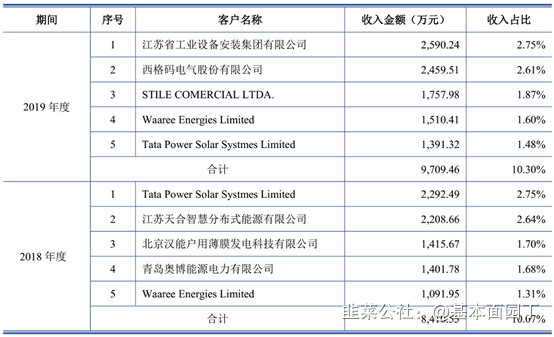

公司主要客户包括光伏系统集成商、 EPC 承包商、 安装商、 投资业主等。 公司产品销售包括境内销售和境外销售,公司采用直销与经销相结合的销售模式, 以直销模式为主,

其中直销客户主要包括系统集成商、 EPC 承包商、 安装商、 投资业主(地面电站业主、 户用业主、 工商业主)

1、变电器分类

光伏逆变器主要由输入滤波电路、 DC/DC MPPT电路、 DC/AC逆变电路、 输出滤波电路、 核心控制单元电路组成。

光伏逆变器根据输出交流电压的相数,可分为单相逆变器和三相逆变器;

根据应用在并网发电系统还是离网发电系统中,可分为并网逆变器和离网逆变器;

根据应用的光伏发电类型,可以分为集中式光伏发电逆变器和分布式光伏发电逆变器;

根据能量是否存储可以分为并网逆变器和储能逆变器。

2、技术路线:

根据技术路线可以分为集中式逆变器、组串式逆变器、集散式逆变器和微型逆变器,目前市场主要以集中式逆变器和组串式逆变器为主。

随着分布式光伏市场的快速增长及集中式光伏电站中组串式逆变器占比的不断提高,组串式逆变器占光伏电站装机规模市场份额约为60%。

集中式逆变器是将汇总后的直流电转变为交流电,功率相对较大;

组串式逆变器是将组件产生的直流电直接转变为交流电再进行汇总,功率相对较小。

集中式逆变器与组串式逆变器的对比说明如下:

光伏逆变器属于充分竞争的市场,市场竞争格局相对稳定。 华为、阳光电源和SMA凭借领先的技术优势和丰富的产品系列,自2014年开始稳居光伏逆变器行业前三名,市场占有率稳定在40%-50%,且呈上升趋势。

2019

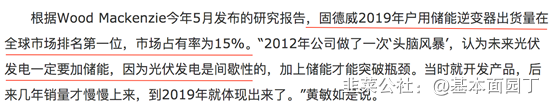

年公司在全球光伏逆变器市场的出货量位列第十一位,市场占有率为 3%;三相组串式逆变器出货量全球市场排名第六位,市场占有率为 5%;单相组串式逆变器出货量全球市场排名第五位,市场占有率为 7%;用储能逆变器出货量全球市场排名第一位,市场占有率为15%。

公司产品主要应用于分布式光伏发电系统,为组串式光伏逆变器,主要面向家庭户用和工商业领域,同行业可比公司阳光电源、SMA等由于技术及产品类型更加全面, 产品不仅包括组串式逆变器,亦包括集中式逆变器,华为组串式逆变器功率较大覆盖范围较广,华为、阳光电源、SMA 等同行业公司客户群体不仅包括家庭户用和工商业领域,亦包括大型地面电站, 因此,公司产品市场占有率相对较低,销售规模相对较小。

三、财务面:

1、增长边际变化:

Q3单季度收入同比增长45%,增长解释:主要系国内市场需求回暖以及海外市场需求的进一步提升所致;

20年业绩预告:

预计2020年归母净利润约为 22,994.79 万元到27,593.75 万元之间,与上年同期相比,将增加约 12,713.28 万元到 17,312.24 万元,同比增加 123.65%到 168.38%。

扣非净利润约为 21,360.43 万元到 25,632.52 万元之间,与上年同期(法定披露数据)相比,将增加约 11,711.19 万元到 15,983.28 万元,同比增加 121.37%到 165.64%。

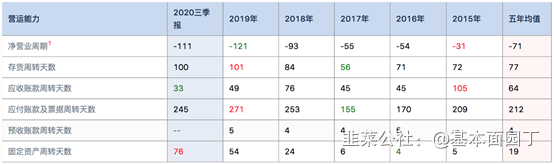

2、营运能力变化:优秀,公司对上游供应商比较强势

货币资金12.6亿,无借款,无商誉;

收入体量10亿,应收1.4亿,存货2.9亿;

5、现金流:收入质量打九折,Q3收入质量低,利润质量高,现金流整体优质;

四、券商观点:

西部证券

光伏逆变器领军企业,国内外业务多点开花。公司是全球领先的光伏逆变器企业,公司产品已批量销往80多个国家和地区。19年公司三相组串式逆变器、单相组串式逆变器、户用储能逆变器出货量全球排名分别第六、第五、第一位,市占率分别为5%/7%/15%。

光伏装机量快速增长+存量替换需求,逆变器市场需求有望快速提升。预计20-30年全球光伏新增装机量将由120.0GW提升至614.9GW,复合增长率18%,光伏逆变器替换周期为8-11年,预计2020-2030年全球光伏逆变器需求量将由326亿元提升至1861亿元,复合增长率19%。

组串式逆变器渗透率提升,公司市占率有望提升。 2019年国内组串式逆变器渗透率为60%,随着分布式电站装机占比的提升,以及组串式逆变器功率逐渐大型化,未来组串式逆变器渗透率有望提高到70%以上,公司是组串式逆变器领先企业,其市占率有望随着组串式渗透率的提升而提高。

拓展海外市场,盈利能力有望增厚。 随着ABB、施耐德等退出逆变器市场,公司积极布局澳洲、欧洲市场,海外市占率有望提升,公司海外产品毛利率高于国内近20pct,海外收入占比的提升有望提高公司综合毛利率。

户用储能逆变器龙头企业,储能逆变器业务增长潜力可期。 预计20-30年全球光伏储能逆变器需求量将由180亿元提升至1491亿元,复合增长率24%, 19年公司户用光伏储能逆变器市占率15%,位居全球第一。公司相继推出EM、

BH系列产品,研发实力雄厚,储能业务具备增长潜力。

东吴证券

国产出海大势所趋,组串逆变迅速崛起:两大趋势:1)国内龙头加速出海:核心驱动是海外市场高毛利率、高增速、高价值量,且海外企业市场空间高达370 亿+,占比 60%+,可替代空间较大。加速出海背后逻辑在于:1欧美龙头让出市场份额;2华为出口受限被迫让出市场份额;3国内企业售价比国外低 50%以上,性价比凸显,以价换量策略。

今年国内海外出货同比持平,阳光电源、锦浪科技等龙头逆势高增50%+,明年海外整体 30-40%增长,预 计龙头增速超50%。2)组串式崛起:渗透电站+分布式比例提升,组串式占比迅速提升,19 年全球组串式占比 60%,预计20年提升至70%。

小组串+外销高占比带来高盈利:公司专注于小型组串细分市场,小型组串化带来高溢价,

公司逆变器售价、毛利率均相较同业高。公司逆变器全球化布局,外销主力销售地区市占率均排名前列,同时公司外销占比持续提升,从

16 年 20.75%提升至 19 年 66.38%,出口金额 市占率从 19 年初 1-2%提升至 20 年 5%左右,加上公司海外销售毛利率(19 年 49.43%)远 高于国内毛利率(19 年 25.26%),小组串+海外高占比带来高盈利。公司未来有望通过大功率组串切入电站市场,带来业务新增量。

率先布局储能,未来可期:全球及中国储能市场方兴未艾,19 年中国已投运电化学储能项目累计装机规模 1710MW,同比增长 59.4%,但仍不到中国光伏累计装机1%,未来发展空间广阔。公司依托现有技术,加大研发投入,不断丰富储能逆变器矩阵,19 年储能业务营收翻倍增长,销量达到 71.06MW,同比增长 187.77%。公司储能业务率先布局,户用储能市占率 15%位列世界第一,公司可以通过并网逆变器渠道销售储能,具备得天独厚的优势。公司储能逆变器价格和毛利更高,2019 年储能逆变器毛利率达到 52.78%,远超同行,未来有望结构性改善公司盈利能力。

国泰君安

分布式光伏快速增长,组串式逆变器已成趋势。光伏的离散发电特征使得光伏天生适合分布式,可以广泛应用于户用屋顶、工商业屋顶、小型地

面、大型地面电站等领域。随着光伏成本的持续下降,在全球大部分区域均可以实现平价上网,高电价地区投资回报高,低电价地区也能获得合理收益率,分布式光伏已经进入快速增长阶段,分布式光伏一般采用组串式

逆变器,带动组串式逆变器持续增长,随着组串式逆变器大型化,成本接近集中式逆变器,目前在大型地面电站也呈现出利用组串式逆变器的趋势。

逆变器格局持续改善,盈利能力持续提升,固德威加大投入,进入加速成长期。逆变器虽然资产较轻,实际是较为全面的竞争,众多企业掉队,多年淘汰赛,剩者为王。优质企业从产品、品牌、渠道三位一体构建壁垒,壁垒逐渐深厚。随着光伏全球平价,下游客户对于光伏装机成本降低要求逐渐减轻,逆变器的降价压力大幅减小,盈利能力回升,毛利率水平很好,

并且部分区域能够覆盖储能成本,储能业务开始增长。固德威适时上市融资,加大投入,建设新产能,进入加速成长期。

五、管理层专业,关于董事长发言的部分信息整理

如上小结:公司从专业程度和前瞻性布局来看公司还是称职的,公司是10年成立的当时正直光伏行业高潮期,成立至今经历过两轮大的行业风险。第一次风险为12年光伏行业大洗牌,其中外部压力来自国际市场针对中国光伏企业实施“反倾销、反补贴”的“双反”政策,国内光伏行业遭遇“巨变”,市场形势急转直下。第二次风险为18年国内政策对光伏行业补贴减少,导致下游需求端下滑,公司业绩下滑,裁员推迟上市。

- 1