华为被制裁,中兴估值依旧难起

桃源研究所

关灯吃面的韭菜种子

2023-03-16 11:51:33

我们毫不怀疑,华为是以一家伟大的企业,然而太多人还是对华为充满了太多的悲观预期,但是这么些年过去了,华为仍然活的好好的,而从这里也告诉了我们,企业只有走向组织型和平台型才有能力去应对各种危机。

不过今天我们不是去吹华为,还是回到上市公司吧,先看看华为的同行——中兴通讯。

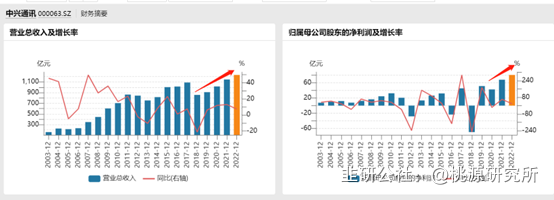

前几天,中兴通讯发布了最新的年报数据,2022年,中兴通讯实现了实现营业收入 1,229.5 亿元,同比增长7.36%,净利润为 80.8 亿元,同比增长 18.60%。

而从过去几年的财务情况来看,很有意思的是,公司在2018年被美国制裁并且从内部监察之后,中兴通讯反而越来越好,从这里我们也看出了公司在没被接管之前的内部管理的确是挺菜的。

简单的从营收净利润来看是不是还不错?但是,作为一家科技公司,中兴通讯竟然只有6%的净利率,更奇怪的是,6%的净利率之下竟然还有14%的ROE,因为按道理来说,净利率越低,ROE越低。

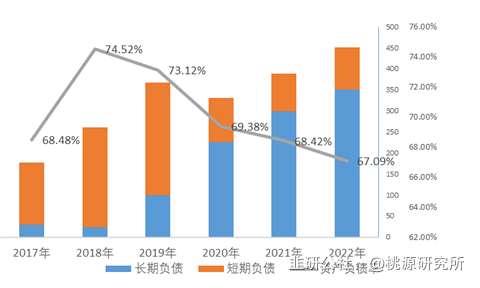

但是,凡是都是有个但是,通过财报的拆解我们发现,中兴通讯之所以有着还不错的ROE,本质上是公司通过负债做大资产的迷惑性操作。

通过观察长短期负债,直观的看到,公司的资产负债率在不断下降,但是公司的总负债却在一路飙升,而值得一提注意的是,公司在2019年将短期负债置换成了长期负债,这对公司来说也算一件好事,短期没有了太高的债务压力。

该如何估值?

中兴通讯是一个很好的例子,公司有着不错的ROE水平,但是对于一家重资产的科技公司来说,极高的负债水平往往成为压制估值的首要因素。

在过去,公司的PB水平也一直很少能够到达5倍以上,估值一直维持在2-4倍的区间波动。所以从交易的角度看,2倍PB的时候是一个比较好的进场时机,而到了4倍PB的时候往往需要考虑离场了。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中兴通讯

工分

5.95

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据