谈谈集天使与魔鬼于一身的000639西王食品投资逻辑

无名小韭38250923

2021-05-24 21:07:30

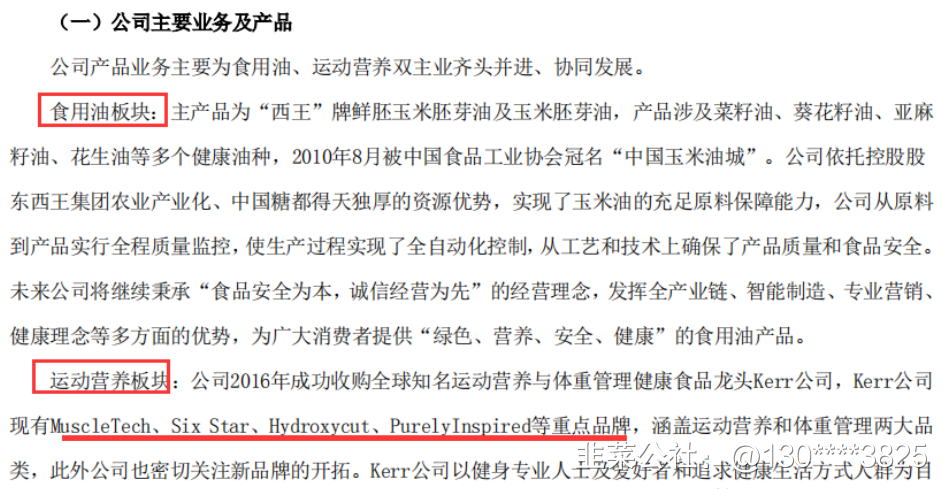

西王食品主营业务包含了食用油以及运动健康食品饮料

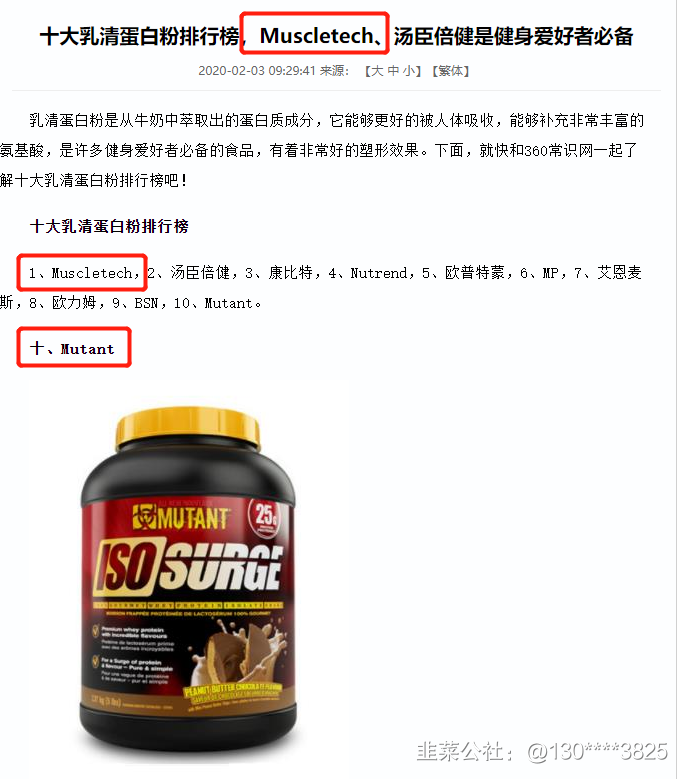

早在2016年西王食品收购了全球运动健康食品龙头公司KERR,旗下Muscletech为北美地区最具影响力的运动营养品牌;Six Star在北美运动营养市场占有率排名前列。肌肉科技目前在国内健身食品领域已占据30%的份额,并且增速不断提升。比如肌肉科技的蛋白粉增肌粉已成为国内健身的首选品牌。在国内多个电商平台上销量稳居第一。

多种健康食品在创造爆款神话的同时,在过去几年内Kerr在2016-2019年,分别给西王增厚净利润13227万元、24149万元、26330万元、28268万元。经过2019年商誉计提后,Kerr重新上路,未来随着欧美疫情运动健康行业的修复以及国内运动健康食品持续大幅增长。预计Kerr依然能够创造出3亿左右的净利润。

如果保守认为其长期净利润为2.5亿测算,国内目前运动健康食品给予相对保守的60PE估值,那么西王食品在运动健康领域的合理估值为2.5*60=150亿。

第二:食用油(花生油,玉米油)估值

根据过往在食用油业绩上,保守估算每年仍然能至少贡献1个亿以上的净利润(未来玉米油产能释放后将大幅增加其利润,未计算在内)。那么保守给予50PE左右的消费食用油估值测算,至少可以估值50亿。

第三:风险提示

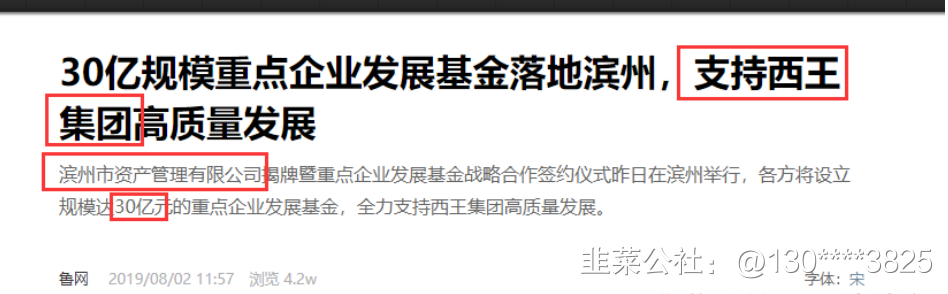

西王长期未能被机构抱团的核心原因,在于管理层有瑕疵。大股东质押几乎全部股权后,存在不确定性。笔者尝试今日与西王证券部电话沟通,不存在大股东爆仓风险。因未滨州市资产管理有限公司(国资背景)在拿走西王大股东质押的股权后,为支持西王集团发展,山东省金融资产管理有限公司设立滨州市重点企业发展基金,筹资20.722亿元补充西王集团及下属公司的流动资金,借款期限至2022年8月,控股股东西王集团及其一致行动人永华投资需要将持有的西王食品股票质押给山东省国际信托股份有限公司;中国东方资产管理股份有限公司山东分公司筹资2.75亿元支持西王发展。

西王食品作为天使与魔鬼的结合体,在估值严重低估的同时同样存在一定的管理层瑕疵。然而终究瑕不掩瑜,西王食品合理的估值为150+60=210亿,而目前的估值仅仅60亿,还存在巨大的预期差!!!

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

西王食品

工分

4.71

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1