普冉股份核心逻辑:

1) 国内聚焦非易失性存储领域的领先芯片设计公司,主要产品为 NOR Flash 与 EEPROM,凭借独特的 SONOS 工艺和 40nm 领先制程,在中小容量领域具有突出的低功耗及高性价比优势。

2) 制程方面,公司与华力、中芯国际等晶圆厂保持深度合

作与战略协同,积极推进制程演进,NOR Flash 方面,21Q3 公司 40nm 产品已量产,领先于业内 65/55nm 水平;EEPROM 芯片 95nm 及以下研发进展顺利。

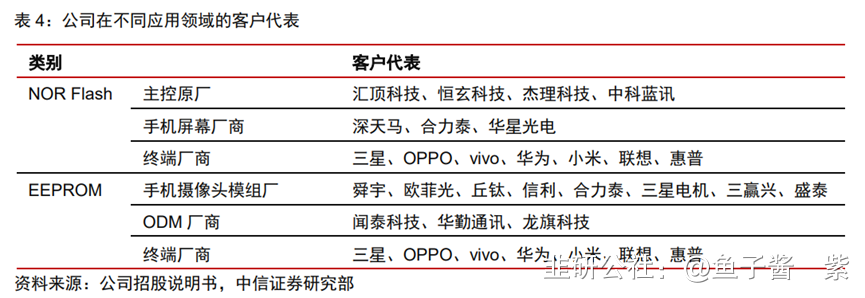

3) 下游客户包括华为、小米、联想、三星、OPPO、vivo、惠普、美的等知名品牌厂商。

4)

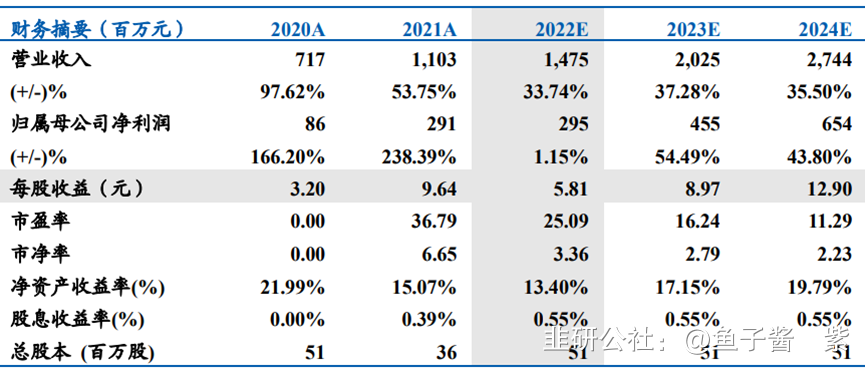

除22年业绩受影响,此前业绩始终高增,23年恢复业绩增长。

公司直接受益优质客户及 AIoT 市场放量,业绩成长迅猛,并已布局大容量存储芯片,未来有望凭借“Memory+”

战略,逐步向 MCU、模拟芯片等方向发展,增长潜力大。我们预计公司 NOR Flash 及 EEPROM 未来三年均将保持快速放量。

中小容量存储芯片技术领先,战略布局“存储+”赛道。在存储芯片领域,公司采用 SONOS 工艺结构 40nm 工艺节点以下的 NOR Flash 全系列产品已经成为量产交付主力,完成了 50nm ETOX NOR

Flash 产品中大容量系列的研发并成功量产;车载 EEPROM 产品完成了 AEC Q100 标准的全面考核,2Mb 大容量 SPI 及 I2C EEPROM 产品顺利量产出货。“存储+”赛道,基于 ARM 内核的 32 位 M0+ MCU 产品完成研发并顺利量产出货并全面推广,基于 ARM 内核的 M4 MCU 产品完成设计;同时支持高通新一代平台的 1.2V 应用 VCM Driver 产品完成研发并进入客户送样和认证阶段。看好公司在中小容量存储芯片的竞争优势,认为公司向高附加值市场的产品布局战略,具有成长性。

积极推动存储产品迭代,“存储+”战略效果初显。(1)积极推动存储产品更新迭代,持续拓展下游应用领域;(2)“存储+”战略效果初显,拓展微控制器及模拟芯片领域,实现量 产并销售新产品 MCU 和 VCM Driver,丰富了产品结构,向更高附加 值领域和更多元化的市场拓展;(3)公司导入了在日本、韩国、美国等多家的知名大客户,报告期内海外业务营收占比达到 13.72%。

公司概况:公司采用 Fabless 模式,以 SONOS 等独特的技术路线及 40nm 等业内领先的工艺制程提供超低功耗、高性价比产品,主要面向手机、智能耳机等

AIoT 市场,公司业绩成长迅猛,2018~2020 年收入 CAGR 为 101%,净利润

CAGR 为 153%。2020 年公司 NOR Flash/EEPROM 市占率全球排名均为第 6,营收在 NOR Flash/EEPROM 全球 TOP10 厂商中均增速最快。未来公司有望采用“Memory+”战略,以存储工艺 为基础优势拓展 MCU、模拟芯片等市场,成长潜力大。

行业分析:AIoT 蓬勃发展拉动 NOR Flash 和 EEPROM 成长。公司重点布局 NOR Flash 和 EEPROM 非易失性存储器领域,高度贴合 AIoT 市场需求,并且 产品在消费电子、工控、汽车电子领域有广泛应用。

(1)NOR Flash 受益于 TWS 蓝牙耳机、手机屏幕等消费电子、AIoT 市场蓬勃发展。国际厂商退出带来发展机遇,公司产品持续迭代竞争力提升,成长潜力大。(2)EEPROM 主要应用于消费、汽车和工业电子领域,赛迪顾问预测 2023 年其全球市场空间有望达 9.05 亿美元,手机双摄/多摄加速渗透、车联网等需求增量明显,同时受益于总体市场成长及中 低端国产替代加速。

竞争优势:工艺独特、制程领先,适应 AIoT 市场需求,出货量及营收随大客户快速放量。AIoT 市场对于存储芯片的低功耗、低成本具有极致要求,公司技术 路线独特、品质过硬,服务大客户快速成长。

(1)工艺方面,在 NOR Flash 领域中,采用独特 SONOS 路线,在中小容量存储中具有功耗低、芯片面积小、工艺优化、光掩膜版层数少、成本低的突出优势,满足 AIoT 市场对功耗、面积、 成本的极致需求。

(2)单晶圆切割芯片数量显著提升,降低成本同时提高产出量,叠加晶圆厂产能支持,行业产能紧缺背景下出货保持快速增长。

(3)客户方面:与头部 SoC 厂 商合作紧密。NOR Flash 领域,恒玄、杰理等耳机主控芯片厂商、汇顶科技等指纹识别芯片头部厂商、昂瑞微等手环主控芯片厂商均为公司合作伙伴; EEPROM 领域,公司供货舜宇、丘钛、欧菲光摄像头模组用芯片。未来公司有 望凭借技术、产品、供应链优势不断提升产品品质及性价比,与头部主控厂商

紧密合作有助于增加大客户粘性提升市占率。

参考研报:

20220117-中信证券-深度研究-普冉股份(688766.SH)投资价值分析报告—存储芯片领先企业,受益物联网爆发成长