来源: 乐晴智库精选

氟化工是指产品分子结构中含氟元素的化工子行业,是我国具有特色资源的优势产业,产业水平在国际上具有较高的地位。同时也为发展高端制造业、环保、新能源、新材料等其他战略性产业提供重要辅助材料。

近年来,随着技术进步和需求的增长,氟产品的应用领域开始从传统行业向电子、能源、环保、生物医药等新领域渗透。

在新能源领域,氟化工产品现已成为锂离子电池、燃料电池、太阳能电池、风能、核能等新能源领域的关键材料之一。

据中国化工报统计,目前我国氟化工相关企业约1000家,近年来我国氟化工基础及通用产品产量占全球的55%以上,现已成为世界最大的氟化工产品生产国及消费国,年产值超过600亿元,产业年增速在15%以上。

伴随未来几年在高性能、高附加值产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续

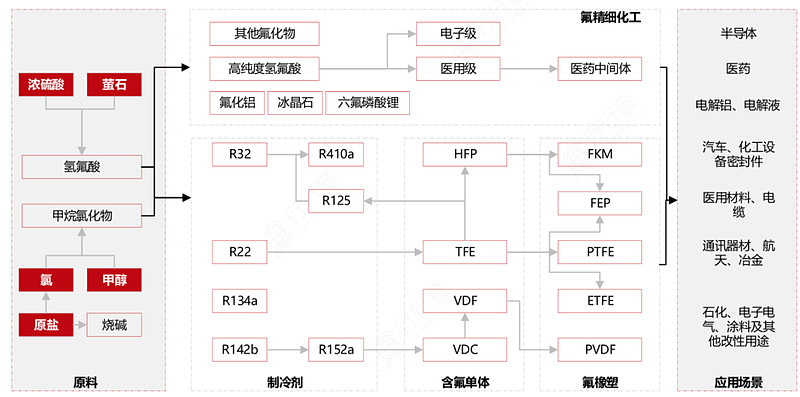

氟化工产业链

氟化工产业链以萤石为起点

氟化工产业链中

目前氟化工产业市场容量最大仍为传统的制冷剂行业

萤石:

萤石

萤石是宝贵的可用尽且不可再生的战略性稀缺资源

从储采比上看

资料来源

从区域来看

我国萤石行业由于早期野蛮增长

从企业性质角度来看

氢氟酸

萤石的主要下游应用为氢氟酸

氢氟酸是氟化工最重要的中间体

进一步加工可形成含氟聚合物以及含氟精细化学品

制冷剂

氟制冷剂由氢氟酸及氯代烃等为原料制备而成

国际社会于1987年签署了

在发达国家按照议定书要求淘汰主要消耗臭氧层物质之后

国内三代制冷剂即将进入配额管理时代

2007年

根据调整后的时间表

根据二代制冷剂的经验

三代制冷剂HFCs类产品主要包括R134a

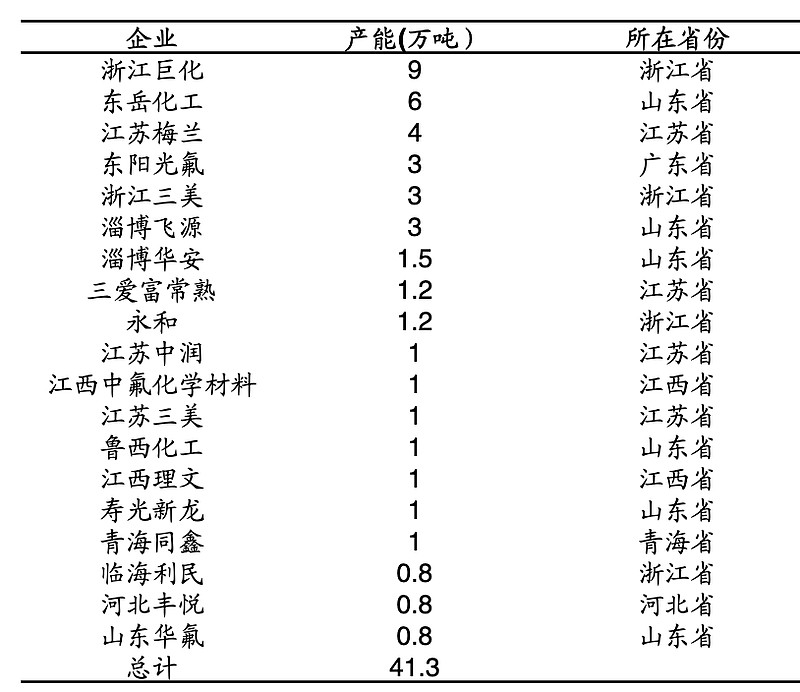

据卓创资讯数据

国内R32产能统计

电子级氢氟酸

无水氢氟酸或工业级氢氟酸通过精馏、超纯水吸收后纯化,并经0.2μm以下超滤等工序后,可制得高纯且超净的电子级氢氟酸,技术难度大。

电子级氢氟酸主要运用在集成电路、太阳能光伏和液晶显示屏等领域。

电子级氢氟酸是集成电路行业中的关键辅助材料之一,用于晶圆表面清洗、芯片加工过程的清洗和腐蚀等。其纯度和洁净度对集成电路的成品率、电性能及可靠性都有着十分重要的影响。

根据纯度和洁净度,可将其分为EL、UP、UPS、UPSS、UPSSS等5个级别,其中UPSS、UPSSS是目前顶级纯度的两个级别。

在全球高纯氢氟酸市场中,日本企业居于绝对主导地位,瑞星化工占据63.0%的市场份额,大金占21.2%,森田化学占9.2%。在日本对韩国限制出口后,韩国集成电路产业将受较大冲击,势必寻求其他可替代的供应商。

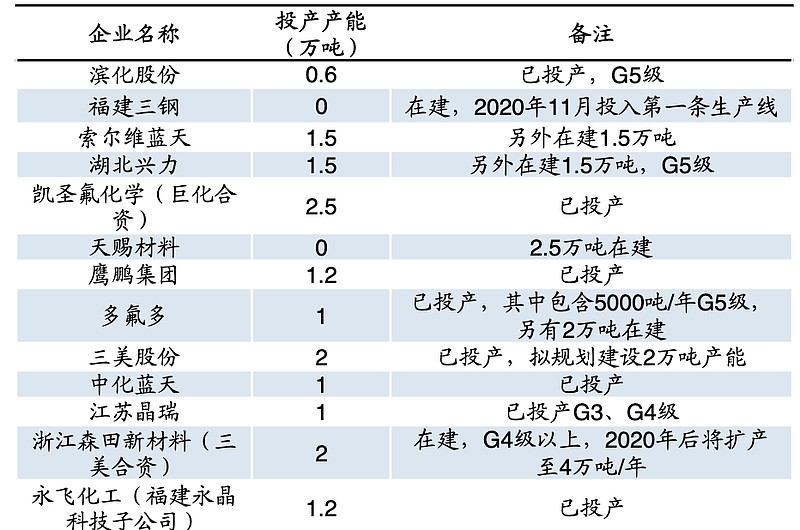

我国拥有丰富的氢氟酸产能,氢氟酸分布与萤石生产企业分布相似,以江西、福建、浙江、内蒙古为主。其中,浙江三美股份、多氟多、巨化股份、晶瑞股份等企业均具备生产电子级氢氟酸的能力

国内电子级氢氟酸生产企业

六氟磷酸锂

六氟磷酸锂目前综合性能最好的锂盐,也是商业化应用最广泛的锂盐,主要应用于新能源汽车等锂电池产品。

随着下游需求超预期增长,六氟磷酸锂一改过去产能过剩的状态,呈现出高开工与低库存并存的局面,印证了需求已达到前所未有的规模,目前已达到80%。

我国是继日本后第二个将六氟磷酸锂产业化的国家。

2010年,日本3家企业的产能占全球产能的85%,国内仅天津金牛拥有250吨产能。

2011年,多氟多200吨六氟磷酸锂产能投产,成为国内首家正式生产六氟磷酸锂的上市公司,随后九九久(现延安必康)、天赐材料等上市公司纷纷突破技术壁垒、投放产能。

随着我国六氟磷酸锂产能快速扩张,我国六氟磷酸锂的进口依赖度明显下降,成为六氟磷酸锂最大生产国。据GGII数据,我国六氟磷酸锂出货量约占全球70%,比例高于正极、负极和隔膜,六氟磷酸锂剩余市场被日本和韩国占有。

六氟磷酸锂行业进入壁垒较高,即使目前行业开工率、产量上行明显,但主要的增量还是集中在技术成熟、产品优质、客户稳定的龙头企业。

而且,由于六氟磷酸锂项目投资强度大,扩产周期长(普遍需要1年半以上),新进入竞争者需要足够的资金支持以及长回报周期承受能力。

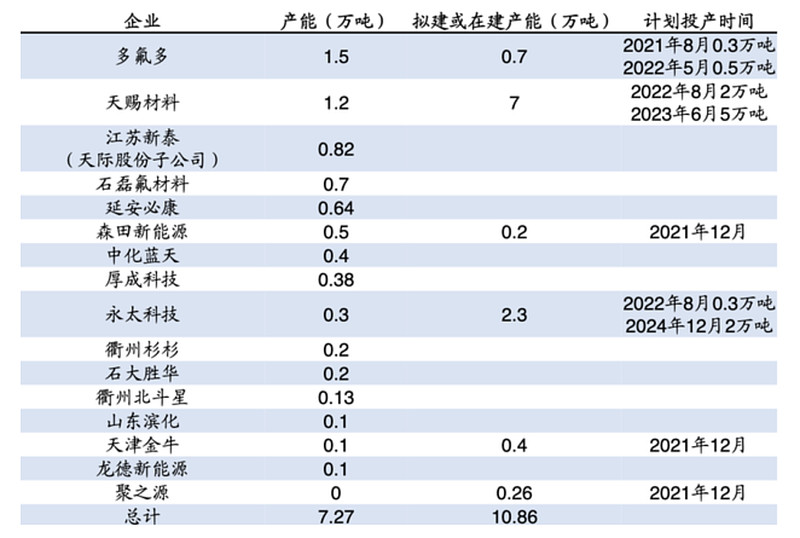

国内主要生产者包括天赐材料、多氟多、新泰(天际股份)、九九久(现延安必康)等。据百川盈孚统计,2021-2024年国内仍有10.86万吨产能待投。

在全球电动化2.0大浪潮的时代背景下,锂动力电池体现出高速、稳定的旺盛需求,由此驱动的电解液与锂盐行业出现由严重过剩→相对过剩→高端产能偏紧的演变,预期在年内产品价格稳中有升,未来1~2年内六氟磷酸锂与电解液将呈现量价齐升的良好格局

国内六氟磷酸锂产能分布

从行业发展趋势来看

随着供给侧结构性改革不断深化

作者:郭伟松_鑫鑫投资

链接:https://xueqiu.com/2524803655/201634796

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

- 1

- 2

- 3

- 4

- 5