目前我国军费支出水平稳居全球第二,装备费占比达41.1%,占军费比例逐年扩大,国家坚定不移地走特色强军之路将为我国军工行业带来高景气度。

随着武器装备逐步升级换代,上游高端军品材料需求也逐渐增长:以军机领域为例,二代歼-8战机中仅采用3%的钛合金与碳纤维材料,而四代歼-20战机中该比例达到62%。

据《World Airforces 2020》统计,2019年我国军机总量为3210架,虽位列世界第三但仅为美国的四分之一。

目前我国以歼-7、歼-8为代表的二代战斗机仍是主力,占比达到58%,四代机占比仅为1%,而美军现役已无二代战斗机,其三、四代机型占比分别为87%和13%。

未来我国二代军机向三、四代更替将是大势所趋,军机放量将带动上游军工新材料等产业飞速发展。

军工新材料为国防安全提供了保证,是高技术的先导和基础。

根据目前我国对于军队建设以及高端装备更新的重视程度,随着强军政策不断深化,“十四五”期间高端军工材料有望迎来进一步爆发。

当前军工投资已经由“事件驱动型”转向“基本面驱动”。

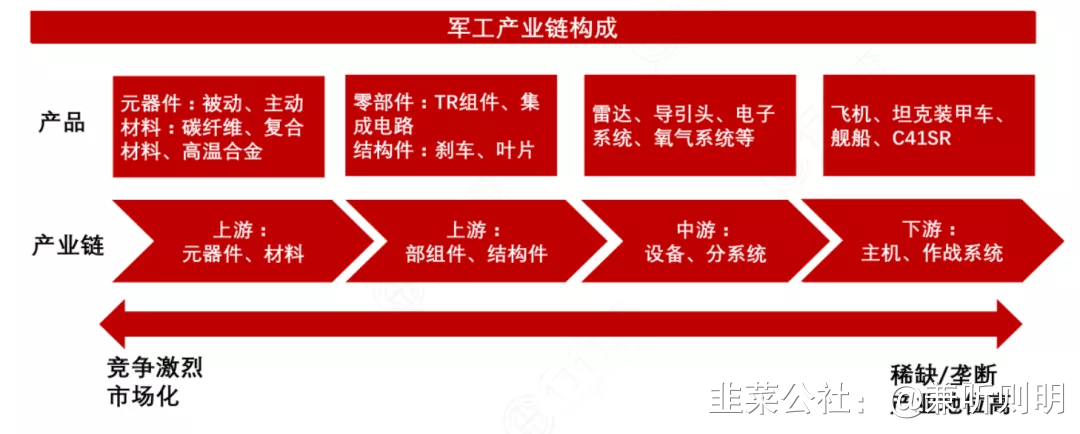

从军工产业链上下游关系看,越偏向于下游,企业的产业链地位越高,议价能力越强,而且通常越稀缺甚至垄断;而越偏向上游,竞争格局越激烈,通常也更市场化。

军工新材料:“一代装备一代材料”

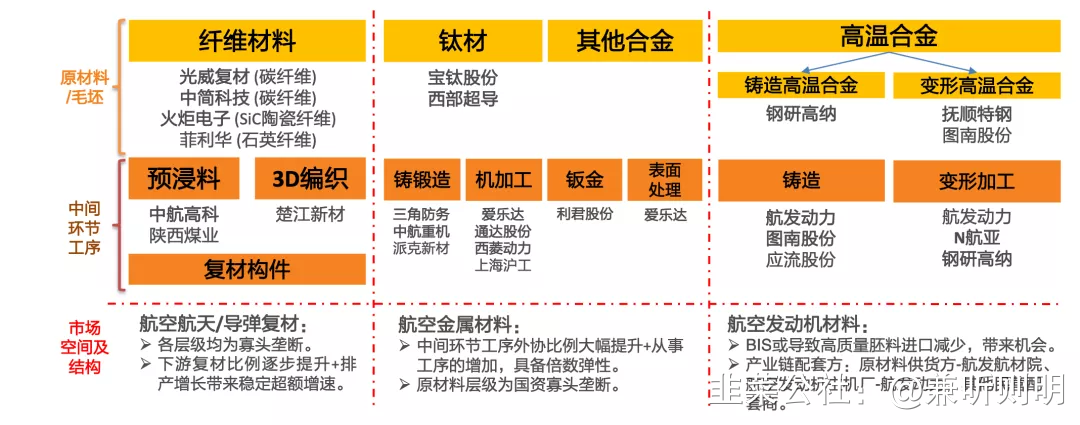

按照军工材料下游应用分类,分为金属材料和非金属材料。金属材料又分为高强钢、钛合金、高温合金;非金属材料分为碳纤维、石英纤维、船舶复材、航空复材、无机碳材料。

国家发改委印发的《增强制造业核心竞争力三年行动计划(2018-2020年)》中,军工新材料中钛合金、碳纤维复合材料和高温合金三个品种入选。

所谓一代装备、一代材料。为实现“十四五”跨越式武器装备建设,新一代航空主机性能将有望持续提升,整机质量减轻、强度提升、推重比加大或将成为重点目标,钛合金、纤维、高温合金等军用新材料将成为“跨越式武器装备”提供基础支撑

图表来源:天风证券

钛合金:高端产品集中度较高消费占比由17.0%增加到30.0%。

目前国内上游企业很难满足这些领域对于钛材的生产和供给,导致我国虽然钛产能充足,但对于高端钛材进口依赖度仍然较高。

我国在低端钛材的竞争较为激烈,行业参与者众多,而高端产品集中度相对较高。

国内高端钛材的生产集中于充分受益高端钛材需求增长的钛加工龙头宝钛股份、西部超导西北有色金属研究院等少数企业。

宝钛股份是C919在国内唯一的钛材合格供应商 ,未来有望受益于民航钛材国产化替代。

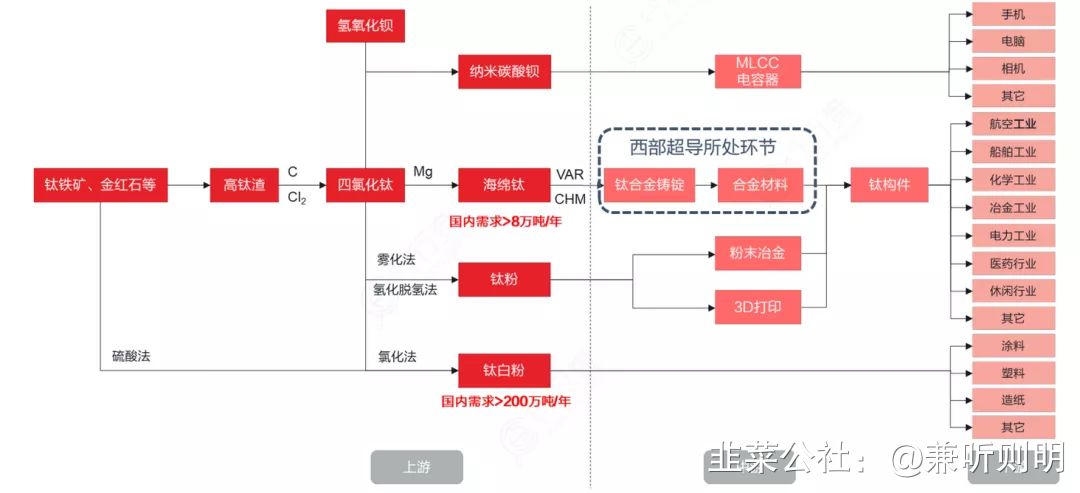

西部超导是我国高端钛合金棒丝材、锻坯主要研发生产基地之一,是目前国内唯一的低温超导线材生产企业。现有铸锭产能2600吨/棒材2000吨产能,2021年有望实现小批量供货,将成为公司新的增长点,超导材料2020公司的市场份额是11%,预计2025年全球需求4000吨,市场份额将达到50%。

中国钛消费结构中航空航天的占比相较于美俄偏低、向民用航空业供货较少,新型战机和航空发动机有望为国内钛行业带来新的增量市场。

国内钛材销量快速增长,市场正由低端主导向高端升级转型:

海绵钛的核心上游原材料为四氯化钛,而四氯化钛的最大需求却是钛白粉。从海绵钛下游需求分布来看,化工等中低端民用钛合金需求占70~80%,受经济环境影响化工需求目前处于趋弱状态。

数据来源:西部超导招股说明书

纤维材料:寡头垄断供货纤维材料市场结构特征为细分赛道为寡头垄断供货,溢价能力较强,盈利能力稳定。部分纤维材料对应细分方向,若下游型号放量,对应企业望充分受益配套增速。

随着碳纤维复合材料覆盖率和渗透率的不断提升,以及自主能力建设和进口替代的要求,军工应用需求保持稳定增长。

碳纤维属于技术密集产品,因此其产业链较长,产品系列众多且稳定性要求高。产业链上游技术壁垒较高,下游应用领域广泛。

早期由于重点企业对国防军工和航空航天等高端市场的垄断和碳纤维生产研发的较高成本,碳纤维的应用范围长期受到严重限制。

近年来,碳纤维需求稳定攀升,国内碳纤维及其复合材料行业正处于重要战略机遇期。

国际碳纤维行业的集中度较高,例如日本东丽、东邦、三菱丽阳及美国赫克塞尔、氰特。

从国内区域布局来看,我国已经初步形成了以江苏、山东和吉林等地为主的碳纤维产业聚集地。主要企业包括光威复材、中简科技、吉林碳谷、恒神股份等。

高温合金:主要场景为航空航天领域

高温合金是指以铁、镍、钴为基,能在600°C以上的高温及一定应力作用下长期工作的一类金属材料。

目前,航空航天领域是高温合金的第一大应用场景,需求份额占比为55%。我国“长征”系列火箭和“神舟”系列飞船,发动机的核心部分都采用高温合金材料。

我国高温合金从业企业数量少,形成了头部集中的发展特征,行业进入的技术壁垒较高。整体水平较欧美仍有较大差距。

从产能角度来看,目前我国整体产能和实际有效产能较小,尤其在高端航空航天领域高温合金的产能与实际需求存在较大缺口。

目前国内12家企业高温合金理论产能共计约2万吨,高温合金50%的市场需求依赖进口,考虑到目前我国高温合金有效产能与需求之间的缺口,预计实际对进口的依赖程度更大。

当前,我国高温合金市场主要参与者包括抚顺特钢、钢研高纳、宝钢特钢、长城特钢、中国航发北京航空材料研究院等。

根据抚顺特钢、钢研高纳等公司高温合金相关业务毛利率来看,基本在30~40%之间波动。

对于西部超导来说,其航空发动机材料的优势在于长期积累的高端钛合金技术与持续的客户渠道。

中长期来看,基于钛合金和高温合金业务的协同、以及参与新型号发动机的研发,西部超导有望成为航空发动机核心材料的主要供应商。

国内军机的整体发展以俄制机型的仿制为主,因此发动机的初始配型也是俄制发动机。作为“现代工业皇冠上的明珠”,航空发动机的研制难度较高:涡扇-10系列自1987年开始制定发展计划、2005年涡扇-10A完成定型、2011年4月涡扇-10A正式量产。

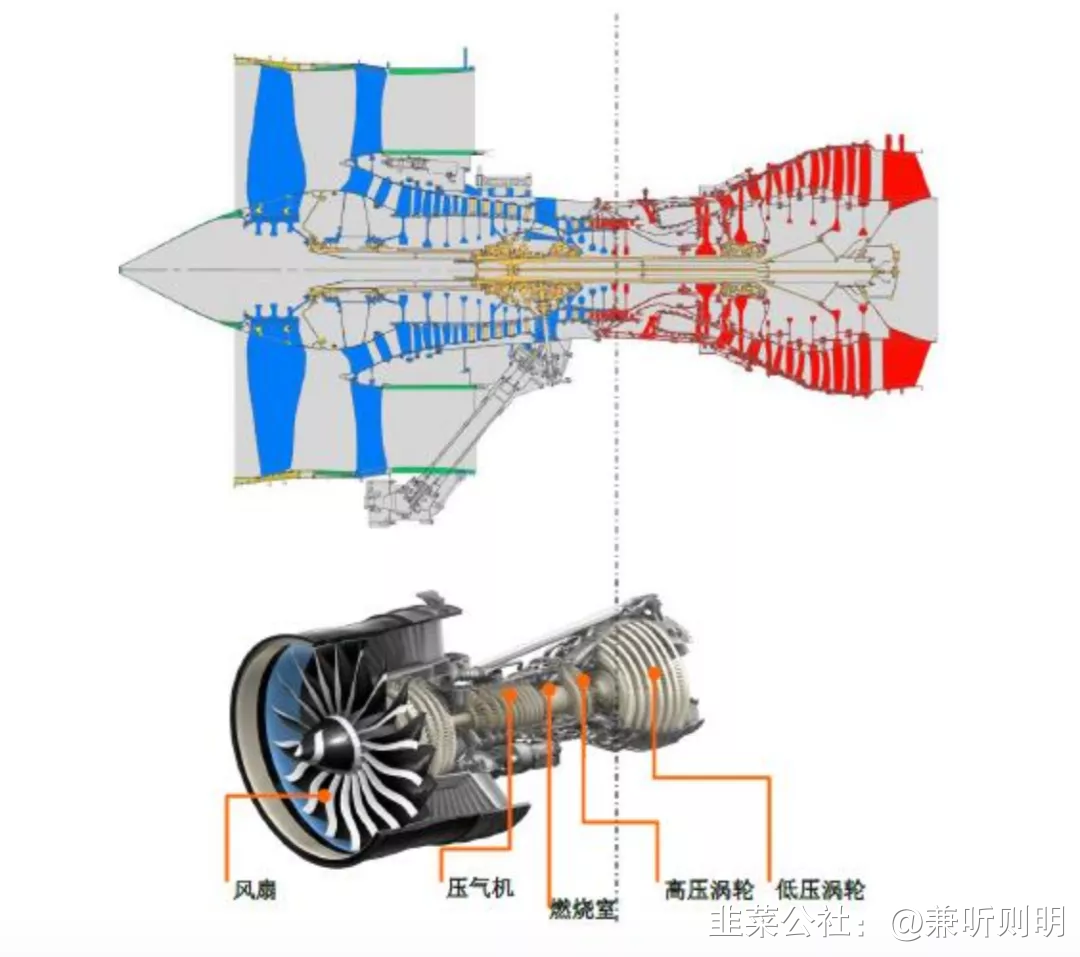

钛合金与高温合金是航空发动机的核心材料,合计质量占比超过90%,钛合金+高温合金双管齐下,国产航空发动机有望成为新的盈利增长点。

钛合金(蓝色部分)与高温合金(红色部分)占航空发动机比例合计超过90%:

在军工众多分支中,最被机构看好的是上游的基础材料、基础器件。中信建投证券军工首席分析师黎韬扬表示,对于整个行业来说,有所谓的叠加效应,就是下游的主机厂扩产的时候,中游的分系统也在扩产,叠加在上游,它的增速一定会比中游、下游快一些,比如做器件、材料的公司,今年是百分之百增长,下游、中游的增长分别是百分之六七十、百分之三四十。上游公司是基础材料、基础器件,军工产业外溢效应发挥了很大的作用。

精华点评:高温合金,碳纤维。

标的:光威复材、中简科技、宝钛股份、西部超导、钢研高纳。

- 1

- 2