春节假期新能源行业重要信息更新跟踪纪要

干就完鸟

明天一定赚的龙头选手

2022-02-07 07:42:10

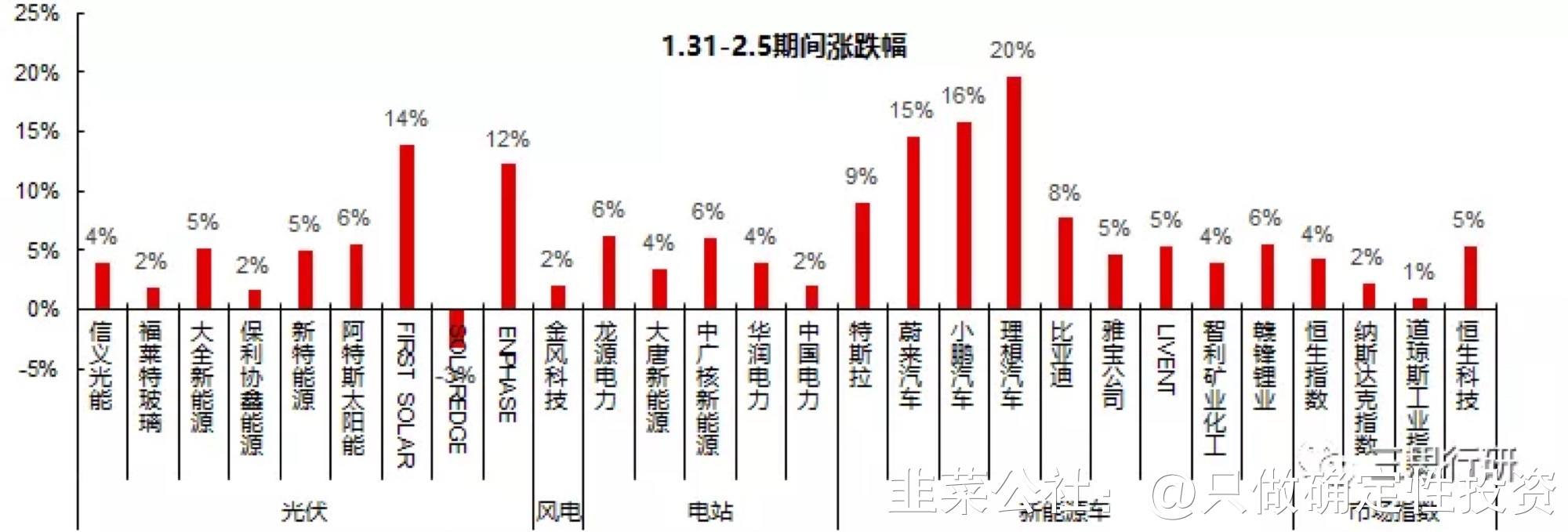

春节假期海外资本市场强劲反弹,新能源整车标的更是领涨市场,理想、小鹏、蔚来、特斯拉分别上涨20%、16%、15%、9%,比亚迪、锂资源标的、光伏风电标的也有可观表现,同时基本面也呈现积极信号:1)新能源车方面,1月国内重点新造车、自主品牌均取得销量开门红,环比降幅有限,有望支撑1月整体接近40万辆;美国同样延续强势,奠定2022年继续高增长的势头;欧洲尽管环比降幅较大,但同比依然实现30%的增长,2022年的增长势头仍将保持。同时SK on、三星SDI、松下披露了2021Q4财务数据,对于收入、未来盈利能力的指引都保持乐观。继续强调新能源车板块基本面保持高景气,前期因交易面因素导致回调后对应PE 2022年35倍以内、2023年25倍左右已有较强的安全边际和上行空间,继续坚定推荐。2)光伏方面,1月国内陆续招标项目或组件规模超38GW,海外需求旺盛加持印度抢装,需求淡季不淡强化。近期排产价格印证此点,组件剔除假期因素2月开工率小幅提升,硅片、胶膜、金刚线等供给紧张;组件节后价格预计小涨,部分玻璃厂商存推涨心理。展望全年,切换供给短板思路考虑环节间流转增加,装机规模预计240-250GW,同比增速约50%-55%,且盈利能力除硅料外均处底部区间,继续看好光伏量利向上趋势。 一、新能源车1、国内1月重点新能源车产销:八家车企公布开门红,1月需求仍保持强势国内新造车及自主品牌相继公布1月销量,其中:1)蔚来1月交付9652辆,同比+34%,环比-8%。其中ES8 1月交付1531辆,环比-45%;ES6交付5247辆,环比+6%;EC6交付2874辆,环比+4%。2)小鹏1月交付12922辆,同比+115%,环比-19%,连续5个月破万;其中,P7交付6707辆,环比-10%;G3/G3i交付2186辆,环比-38%;P5交付4029辆,环比-20%。同时,公司积极推动肇庆工厂技改扩产,支撑2022年的订单加快交付。3)理想1月交付12268辆,同比+128%,环比-13%,连续3个月破万。4)其他新造车方面,哪吒1月交付11009辆,同比+402%,环比+9%,连续3个月破万;零跑1月交付8085辆,同比+434%,环比+4%;极氪1月交付3530辆,环比-7%。5)比亚迪新能源乘用车销量92926辆,环比基本持平,其中比亚迪汉维持在1.3万辆左右,秦DMi、宋DM分别达到1.85、1.64万辆,唐达到9060辆,海豚达到10602辆,全系车型保持放量趋势。6)广汽埃安销量1.6万辆,环比下滑4%。上述车企2022年1月合计实现销量16.6万辆,环比仅下滑3%,超出预期,整体销量(包含特斯拉出口)有望接近40万辆,国内新能源车需求仍旺盛,有望迎来开门红。

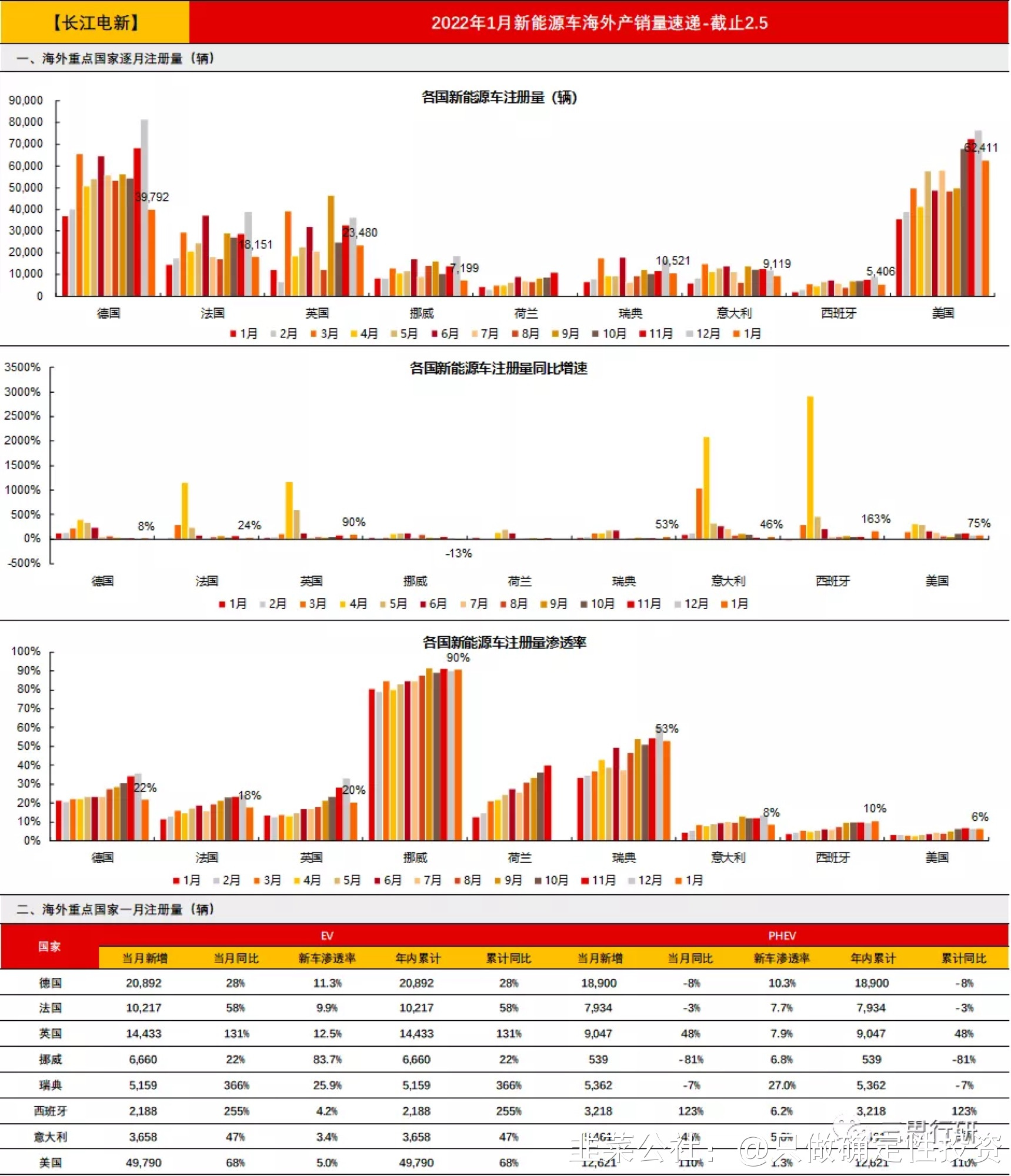

一、新能源车1、国内1月重点新能源车产销:八家车企公布开门红,1月需求仍保持强势国内新造车及自主品牌相继公布1月销量,其中:1)蔚来1月交付9652辆,同比+34%,环比-8%。其中ES8 1月交付1531辆,环比-45%;ES6交付5247辆,环比+6%;EC6交付2874辆,环比+4%。2)小鹏1月交付12922辆,同比+115%,环比-19%,连续5个月破万;其中,P7交付6707辆,环比-10%;G3/G3i交付2186辆,环比-38%;P5交付4029辆,环比-20%。同时,公司积极推动肇庆工厂技改扩产,支撑2022年的订单加快交付。3)理想1月交付12268辆,同比+128%,环比-13%,连续3个月破万。4)其他新造车方面,哪吒1月交付11009辆,同比+402%,环比+9%,连续3个月破万;零跑1月交付8085辆,同比+434%,环比+4%;极氪1月交付3530辆,环比-7%。5)比亚迪新能源乘用车销量92926辆,环比基本持平,其中比亚迪汉维持在1.3万辆左右,秦DMi、宋DM分别达到1.85、1.64万辆,唐达到9060辆,海豚达到10602辆,全系车型保持放量趋势。6)广汽埃安销量1.6万辆,环比下滑4%。上述车企2022年1月合计实现销量16.6万辆,环比仅下滑3%,超出预期,整体销量(包含特斯拉出口)有望接近40万辆,国内新能源车需求仍旺盛,有望迎来开门红。 2、欧美1月新能源车产销:欧洲季节性特征符合预期,美国1月数据保持强劲欧洲七国1月新能源车销量合计11.4万辆,同比增长30%,环比下滑46%;渗透率为19%,同比提升5pct,环比下降10pct,整体符合预期。欧洲环比降幅较大,一是整体车市的季节性,二是欧洲目前仍是政策市,年末存在碳排放考核冲量,1月部分车企可能在推广力度上放松;不同于国内更加关注环比数据,1月欧洲更多应关注同比,30%的同比增长表明在2022年的碳排放政策以及部分国家退坡(如英国)背景下,欧洲市场依然存在放量动能。此外,欧洲EV车型增长情况要好于PHEV,欧洲车企的新车型推动消费崛起和结构改善在2022年仍是值得期待的,预计同比增长30%至250万辆以上。美国1月新能源车销量6.2万辆,同比增长75%,环比下滑18%,渗透率为6.2%,同比提升3pct,环比基本持平,其中特斯拉4.0万辆,同比增长63%,环比下滑15%,同样符合预期。美国2021-2022年CAFE考核、税收抵免政策和车型周期的拐点清晰,1月数据强势进一步印证了这一趋势,从整体车市看1月通常占美国全年销量的7%,即新能源车基于1月数据年化已达到90万辆,考虑到特斯拉奥斯汀工厂爬坡,通用、福特、丰田、大众等新车型落地,2022年美国维持翻倍增长至130万辆以上的判断。

2、欧美1月新能源车产销:欧洲季节性特征符合预期,美国1月数据保持强劲欧洲七国1月新能源车销量合计11.4万辆,同比增长30%,环比下滑46%;渗透率为19%,同比提升5pct,环比下降10pct,整体符合预期。欧洲环比降幅较大,一是整体车市的季节性,二是欧洲目前仍是政策市,年末存在碳排放考核冲量,1月部分车企可能在推广力度上放松;不同于国内更加关注环比数据,1月欧洲更多应关注同比,30%的同比增长表明在2022年的碳排放政策以及部分国家退坡(如英国)背景下,欧洲市场依然存在放量动能。此外,欧洲EV车型增长情况要好于PHEV,欧洲车企的新车型推动消费崛起和结构改善在2022年仍是值得期待的,预计同比增长30%至250万辆以上。美国1月新能源车销量6.2万辆,同比增长75%,环比下滑18%,渗透率为6.2%,同比提升3pct,环比基本持平,其中特斯拉4.0万辆,同比增长63%,环比下滑15%,同样符合预期。美国2021-2022年CAFE考核、税收抵免政策和车型周期的拐点清晰,1月数据强势进一步印证了这一趋势,从整体车市看1月通常占美国全年销量的7%,即新能源车基于1月数据年化已达到90万辆,考虑到特斯拉奥斯汀工厂爬坡,通用、福特、丰田、大众等新车型落地,2022年美国维持翻倍增长至130万辆以上的判断。 二、光伏5、第二批"新能源+沙漠戈壁”规划即将下发,总规模预计超400GW2021年12月初国家能源局下发第二批风光大基地的项目通知,近期第二批大基地规划已经基本完成。总规模有望超过400GW,将在十四五、十五五期间落地,十五五安排的量会相对较多。第二批大基地的运作与第一批的主要不同点在于:1)招标方式:第一批基地项目以各企业上报项目为主,仅少部分基地采取了招标的形式;而第二批则主要是在库布里、腾格里等几大沙漠开展统一规划,之后开展招标。2)消纳形式:第一批基地除三北地区外西南地区也有基地,主要采用外送、就地消纳相结合;第二批基地则基本集中在三北地区且主要是以外送为主。点评:自2021Q4来一期项目陆续开工,截至2021年末已开工约75GW,其余项目有望于2022Q1开工。第一批大基地反馈积极,特别是沙漠、戈壁、荒漠地区综合效应突出,后续大基地预计聚焦于此。400GW+项目将在十四五、十五五期间落地,对此我们认为更多可理解为针对沙漠、戈壁、荒漠地区与生态结合的专项规划,将在未来更长的时间跨度内奠定国内风光的装机基础,具体到2023-2025年落地建设的大基地项目则是大框架下的一部分,阶段性规划值得期待。6、美宣布太阳能进口201关税延长四年2月4日,拜登政府确认将 201 关税延期四年,且双面组价继续获得豁免,并将进口电池片的免税配额从2.5GW增加至5GW,同时加入了邻国加拿大和墨西哥的免税供应途径。 点评:201关税是2018年1月22日特朗普政府通过法案实施,内容是将对光伏电池片组件在既有反倾销与反补贴税率基础上增加201关税,税率30%,未来4年每年递减5%,每年有2.5GW的进口电池片或组件拥有豁免权。2021年需要缴纳的电池、组件关税为15%。执行期间双面组件税率多次反复,最初于2019年6月13日被豁免,于2020年10月10日撤销豁免,2021年11月16日再次豁免。美国对中国的贸易保护已有10年有余,中国企业在东南亚的产业链布局逐步完善,产能规模逐步扩张,继续执行的负面影响有限;相反双面组件的确定豁免以及电池配额的增加,相比现状边际改善。7、金刚线等辅材环节订单饱满根据岱勒新材等金刚线企业表示,当前金刚线订单饱满。其中2月排产环比1月持平(80万公里),3月有望增至100万公里,相较去年同期的30万公里实现接近3倍的增至。点评:金刚线等辅材环节当前订单饱满为排产良好的一个缩影,其他环节趋势类似,包括硅料拿货积极,库存维持低位;硅片开工提升,供需紧张价格上涨;组件排产绝对量环比基本持平,剔除假期因素开工率小幅提升;胶膜剔除假期因素基本满产;玻璃龙头库存去化。以上背后的支撑均为需求淡季不淡。8、年初企业阶段性集采,招标数据表现亮眼2022年以来,企业阶段性集采招标频现,招标数据表现亮眼,合计规模超38GW。其中华电集团2022年框架采购组件15GW,中国电建2022年7.5GW光伏组件采购开标,预计为2022年总装机量,国家电投4.5GW,华润电力第三批光伏项目组件设备集中采购高达3GW。分别来看,1)EPC总承包约2.39GW,均价在3.7-3.8元/W区间,2)组件受企业阶段性招标影响,规模较大,约34.7GW,均价在1.8-1.9元/W区间。9、光伏上游价格普涨,组件节后或涨价根据PVinsight现货价格数据,本周多晶硅价格上涨0.31%(32.15美元/kg),单晶硅片价格上涨2.5%(0.74美元/片),单晶电池价格上涨0.66%(0.15美元/W),单晶组件价格下跌0.41%(0.25美元/W)。点评:产业链上游价格普涨,下游需求旺盛,组件节后价格或将小涨。10、海外运营商巨头持续加大新能源建设1)日本发电商JERA与West HD达成协议,计划未来5年在日本开发至少1GW的太阳能发电项目,以实现其到2050年二氧化碳零排放的目标。2)北美可再生能源公司Brookfield renewable以6.5亿美元收购了太阳能和储能项目开发商Urban Grid,将其在美国的规划开发项目扩大到约31 GW。通过此次收购,Brookfield将获得13 GW公用事业规模的太阳能发电和7 GW的电池储能项目。3)NextEnergy Capital (NEC) 已经为全球太阳能基础设施基金NextPower III (NPIII ESG)筹集了8.96亿美元的资金,超过此前7.5亿目标。三、风电及电网11、2021年风电建设和运行情况公布1月28日能源局召开新闻发布会:截至2021年末我国可再生能源发电装机达10.63亿千瓦,占总发电装机容量的44.8%。其中风电装机3.28亿千瓦,装机量占比达13.8%(陆风电装机3.02亿千瓦、海风装机2639万千瓦)。2021年新增装机47.57GW,新增装机布局方面其中中东部和南方地区占比61%,“三北”地区占39%,风电开发布局进一步优化。2021年,全国风电平均利用率96.9%,同比提升0.4个百分点。12、电网及工控:12月电网投资同比增长12%,1月PMI为50.1%1)2021年1-12月电网建设累计投资额4951亿元,同比增长5.4%,其中单12月电网建设投资额849亿元,同比增长12%。2021年1-12月电源基本建设累计投资额5530亿元,同比增长5.5%。2)1月制造业PMI为50.1%,环比基本持平,并且保持在枯荣线上方;12月工业企业利润总额同比增长4.2%。

二、光伏5、第二批"新能源+沙漠戈壁”规划即将下发,总规模预计超400GW2021年12月初国家能源局下发第二批风光大基地的项目通知,近期第二批大基地规划已经基本完成。总规模有望超过400GW,将在十四五、十五五期间落地,十五五安排的量会相对较多。第二批大基地的运作与第一批的主要不同点在于:1)招标方式:第一批基地项目以各企业上报项目为主,仅少部分基地采取了招标的形式;而第二批则主要是在库布里、腾格里等几大沙漠开展统一规划,之后开展招标。2)消纳形式:第一批基地除三北地区外西南地区也有基地,主要采用外送、就地消纳相结合;第二批基地则基本集中在三北地区且主要是以外送为主。点评:自2021Q4来一期项目陆续开工,截至2021年末已开工约75GW,其余项目有望于2022Q1开工。第一批大基地反馈积极,特别是沙漠、戈壁、荒漠地区综合效应突出,后续大基地预计聚焦于此。400GW+项目将在十四五、十五五期间落地,对此我们认为更多可理解为针对沙漠、戈壁、荒漠地区与生态结合的专项规划,将在未来更长的时间跨度内奠定国内风光的装机基础,具体到2023-2025年落地建设的大基地项目则是大框架下的一部分,阶段性规划值得期待。6、美宣布太阳能进口201关税延长四年2月4日,拜登政府确认将 201 关税延期四年,且双面组价继续获得豁免,并将进口电池片的免税配额从2.5GW增加至5GW,同时加入了邻国加拿大和墨西哥的免税供应途径。 点评:201关税是2018年1月22日特朗普政府通过法案实施,内容是将对光伏电池片组件在既有反倾销与反补贴税率基础上增加201关税,税率30%,未来4年每年递减5%,每年有2.5GW的进口电池片或组件拥有豁免权。2021年需要缴纳的电池、组件关税为15%。执行期间双面组件税率多次反复,最初于2019年6月13日被豁免,于2020年10月10日撤销豁免,2021年11月16日再次豁免。美国对中国的贸易保护已有10年有余,中国企业在东南亚的产业链布局逐步完善,产能规模逐步扩张,继续执行的负面影响有限;相反双面组件的确定豁免以及电池配额的增加,相比现状边际改善。7、金刚线等辅材环节订单饱满根据岱勒新材等金刚线企业表示,当前金刚线订单饱满。其中2月排产环比1月持平(80万公里),3月有望增至100万公里,相较去年同期的30万公里实现接近3倍的增至。点评:金刚线等辅材环节当前订单饱满为排产良好的一个缩影,其他环节趋势类似,包括硅料拿货积极,库存维持低位;硅片开工提升,供需紧张价格上涨;组件排产绝对量环比基本持平,剔除假期因素开工率小幅提升;胶膜剔除假期因素基本满产;玻璃龙头库存去化。以上背后的支撑均为需求淡季不淡。8、年初企业阶段性集采,招标数据表现亮眼2022年以来,企业阶段性集采招标频现,招标数据表现亮眼,合计规模超38GW。其中华电集团2022年框架采购组件15GW,中国电建2022年7.5GW光伏组件采购开标,预计为2022年总装机量,国家电投4.5GW,华润电力第三批光伏项目组件设备集中采购高达3GW。分别来看,1)EPC总承包约2.39GW,均价在3.7-3.8元/W区间,2)组件受企业阶段性招标影响,规模较大,约34.7GW,均价在1.8-1.9元/W区间。9、光伏上游价格普涨,组件节后或涨价根据PVinsight现货价格数据,本周多晶硅价格上涨0.31%(32.15美元/kg),单晶硅片价格上涨2.5%(0.74美元/片),单晶电池价格上涨0.66%(0.15美元/W),单晶组件价格下跌0.41%(0.25美元/W)。点评:产业链上游价格普涨,下游需求旺盛,组件节后价格或将小涨。10、海外运营商巨头持续加大新能源建设1)日本发电商JERA与West HD达成协议,计划未来5年在日本开发至少1GW的太阳能发电项目,以实现其到2050年二氧化碳零排放的目标。2)北美可再生能源公司Brookfield renewable以6.5亿美元收购了太阳能和储能项目开发商Urban Grid,将其在美国的规划开发项目扩大到约31 GW。通过此次收购,Brookfield将获得13 GW公用事业规模的太阳能发电和7 GW的电池储能项目。3)NextEnergy Capital (NEC) 已经为全球太阳能基础设施基金NextPower III (NPIII ESG)筹集了8.96亿美元的资金,超过此前7.5亿目标。三、风电及电网11、2021年风电建设和运行情况公布1月28日能源局召开新闻发布会:截至2021年末我国可再生能源发电装机达10.63亿千瓦,占总发电装机容量的44.8%。其中风电装机3.28亿千瓦,装机量占比达13.8%(陆风电装机3.02亿千瓦、海风装机2639万千瓦)。2021年新增装机47.57GW,新增装机布局方面其中中东部和南方地区占比61%,“三北”地区占39%,风电开发布局进一步优化。2021年,全国风电平均利用率96.9%,同比提升0.4个百分点。12、电网及工控:12月电网投资同比增长12%,1月PMI为50.1%1)2021年1-12月电网建设累计投资额4951亿元,同比增长5.4%,其中单12月电网建设投资额849亿元,同比增长12%。2021年1-12月电源基本建设累计投资额5530亿元,同比增长5.5%。2)1月制造业PMI为50.1%,环比基本持平,并且保持在枯荣线上方;12月工业企业利润总额同比增长4.2%。

一、新能源车1、国内1月重点新能源车产销:八家车企公布开门红,1月需求仍保持强势国内新造车及自主品牌相继公布1月销量,其中:1)蔚来1月交付9652辆,同比+34%,环比-8%。其中ES8 1月交付1531辆,环比-45%;ES6交付5247辆,环比+6%;EC6交付2874辆,环比+4%。2)小鹏1月交付12922辆,同比+115%,环比-19%,连续5个月破万;其中,P7交付6707辆,环比-10%;G3/G3i交付2186辆,环比-38%;P5交付4029辆,环比-20%。同时,公司积极推动肇庆工厂技改扩产,支撑2022年的订单加快交付。3)理想1月交付12268辆,同比+128%,环比-13%,连续3个月破万。4)其他新造车方面,哪吒1月交付11009辆,同比+402%,环比+9%,连续3个月破万;零跑1月交付8085辆,同比+434%,环比+4%;极氪1月交付3530辆,环比-7%。5)比亚迪新能源乘用车销量92926辆,环比基本持平,其中比亚迪汉维持在1.3万辆左右,秦DMi、宋DM分别达到1.85、1.64万辆,唐达到9060辆,海豚达到10602辆,全系车型保持放量趋势。6)广汽埃安销量1.6万辆,环比下滑4%。上述车企2022年1月合计实现销量16.6万辆,环比仅下滑3%,超出预期,整体销量(包含特斯拉出口)有望接近40万辆,国内新能源车需求仍旺盛,有望迎来开门红。2、欧美1月新能源车产销:欧洲季节性特征符合预期,美国1月数据保持强劲欧洲七国1月新能源车销量合计11.4万辆,同比增长30%,环比下滑46%;渗透率为19%,同比提升5pct,环比下降10pct,整体符合预期。欧洲环比降幅较大,一是整体车市的季节性,二是欧洲目前仍是政策市,年末存在碳排放考核冲量,1月部分车企可能在推广力度上放松;不同于国内更加关注环比数据,1月欧洲更多应关注同比,30%的同比增长表明在2022年的碳排放政策以及部分国家退坡(如英国)背景下,欧洲市场依然存在放量动能。此外,欧洲EV车型增长情况要好于PHEV,欧洲车企的新车型推动消费崛起和结构改善在2022年仍是值得期待的,预计同比增长30%至250万辆以上。美国1月新能源车销量6.2万辆,同比增长75%,环比下滑18%,渗透率为6.2%,同比提升3pct,环比基本持平,其中特斯拉4.0万辆,同比增长63%,环比下滑15%,同样符合预期。美国2021-2022年CAFE考核、税收抵免政策和车型周期的拐点清晰,1月数据强势进一步印证了这一趋势,从整体车市看1月通常占美国全年销量的7%,即新能源车基于1月数据年化已达到90万辆,考虑到特斯拉奥斯汀工厂爬坡,通用、福特、丰田、大众等新车型落地,2022年美国维持翻倍增长至130万辆以上的判断。二、光伏5、第二批"新能源+沙漠戈壁”规划即将下发,总规模预计超400GW2021年12月初国家能源局下发第二批风光大基地的项目通知,近期第二批大基地规划已经基本完成。总规模有望超过400GW,将在十四五、十五五期间落地,十五五安排的量会相对较多。第二批大基地的运作与第一批的主要不同点在于:1)招标方式:第一批基地项目以各企业上报项目为主,仅少部分基地采取了招标的形式;而第二批则主要是在库布里、腾格里等几大沙漠开展统一规划,之后开展招标。2)消纳形式:第一批基地除三北地区外西南地区也有基地,主要采用外送、就地消纳相结合;第二批基地则基本集中在三北地区且主要是以外送为主。点评:自2021Q4来一期项目陆续开工,截至2021年末已开工约75GW,其余项目有望于2022Q1开工。第一批大基地反馈积极,特别是沙漠、戈壁、荒漠地区综合效应突出,后续大基地预计聚焦于此。400GW+项目将在十四五、十五五期间落地,对此我们认为更多可理解为针对沙漠、戈壁、荒漠地区与生态结合的专项规划,将在未来更长的时间跨度内奠定国内风光的装机基础,具体到2023-2025年落地建设的大基地项目则是大框架下的一部分,阶段性规划值得期待。6、美宣布太阳能进口201关税延长四年2月4日,拜登政府确认将 201 关税延期四年,且双面组价继续获得豁免,并将进口电池片的免税配额从2.5GW增加至5GW,同时加入了邻国加拿大和墨西哥的免税供应途径。 点评:201关税是2018年1月22日特朗普政府通过法案实施,内容是将对光伏电池片组件在既有反倾销与反补贴税率基础上增加201关税,税率30%,未来4年每年递减5%,每年有2.5GW的进口电池片或组件拥有豁免权。2021年需要缴纳的电池、组件关税为15%。执行期间双面组件税率多次反复,最初于2019年6月13日被豁免,于2020年10月10日撤销豁免,2021年11月16日再次豁免。美国对中国的贸易保护已有10年有余,中国企业在东南亚的产业链布局逐步完善,产能规模逐步扩张,继续执行的负面影响有限;相反双面组件的确定豁免以及电池配额的增加,相比现状边际改善。7、金刚线等辅材环节订单饱满根据岱勒新材等金刚线企业表示,当前金刚线订单饱满。其中2月排产环比1月持平(80万公里),3月有望增至100万公里,相较去年同期的30万公里实现接近3倍的增至。点评:金刚线等辅材环节当前订单饱满为排产良好的一个缩影,其他环节趋势类似,包括硅料拿货积极,库存维持低位;硅片开工提升,供需紧张价格上涨;组件排产绝对量环比基本持平,剔除假期因素开工率小幅提升;胶膜剔除假期因素基本满产;玻璃龙头库存去化。以上背后的支撑均为需求淡季不淡。8、年初企业阶段性集采,招标数据表现亮眼2022年以来,企业阶段性集采招标频现,招标数据表现亮眼,合计规模超38GW。其中华电集团2022年框架采购组件15GW,中国电建2022年7.5GW光伏组件采购开标,预计为2022年总装机量,国家电投4.5GW,华润电力第三批光伏项目组件设备集中采购高达3GW。分别来看,1)EPC总承包约2.39GW,均价在3.7-3.8元/W区间,2)组件受企业阶段性招标影响,规模较大,约34.7GW,均价在1.8-1.9元/W区间。9、光伏上游价格普涨,组件节后或涨价根据PVinsight现货价格数据,本周多晶硅价格上涨0.31%(32.15美元/kg),单晶硅片价格上涨2.5%(0.74美元/片),单晶电池价格上涨0.66%(0.15美元/W),单晶组件价格下跌0.41%(0.25美元/W)。点评:产业链上游价格普涨,下游需求旺盛,组件节后价格或将小涨。10、海外运营商巨头持续加大新能源建设1)日本发电商JERA与West HD达成协议,计划未来5年在日本开发至少1GW的太阳能发电项目,以实现其到2050年二氧化碳零排放的目标。2)北美可再生能源公司Brookfield renewable以6.5亿美元收购了太阳能和储能项目开发商Urban Grid,将其在美国的规划开发项目扩大到约31 GW。通过此次收购,Brookfield将获得13 GW公用事业规模的太阳能发电和7 GW的电池储能项目。3)NextEnergy Capital (NEC) 已经为全球太阳能基础设施基金NextPower III (NPIII ESG)筹集了8.96亿美元的资金,超过此前7.5亿目标。三、风电及电网11、2021年风电建设和运行情况公布1月28日能源局召开新闻发布会:截至2021年末我国可再生能源发电装机达10.63亿千瓦,占总发电装机容量的44.8%。其中风电装机3.28亿千瓦,装机量占比达13.8%(陆风电装机3.02亿千瓦、海风装机2639万千瓦)。2021年新增装机47.57GW,新增装机布局方面其中中东部和南方地区占比61%,“三北”地区占39%,风电开发布局进一步优化。2021年,全国风电平均利用率96.9%,同比提升0.4个百分点。12、电网及工控:12月电网投资同比增长12%,1月PMI为50.1%1)2021年1-12月电网建设累计投资额4951亿元,同比增长5.4%,其中单12月电网建设投资额849亿元,同比增长12%。2021年1-12月电源基本建设累计投资额5530亿元,同比增长5.5%。2)1月制造业PMI为50.1%,环比基本持平,并且保持在枯荣线上方;12月工业企业利润总额同比增长4.2%。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

岱勒新材

工分

6.12

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据