一、财经委会议提共同富裕,我国人口加速转型

(一)释放消费潜力是共同富裕题中应有之义

共同富裕的四大背景:

(1)改革开放后,我们党允许一部分人、一部分地区先富起来,在推动解放和发展社会生产力 的同时,也造成我国贫富差距加大。

(2)党的十八大以来,我国打赢脱贫攻坚战,全面建成小康社会。

(3)我国社会 主要矛盾转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾

。

(4)当下中国正加快构建以国内大 循环为主体、国内国际双循环相互促进的新发展格局。从四大背景来看,一方面我国居民具有追求更好更高消费的需求,我国有释放消费潜力以拉动经济的需求。但另一方面,不平衡不充分的发展制约着我国巨大消费市场潜力的释放。

共同富裕的核心在于解决一系列不平衡问题,实现如下目标:.

(1)居民可支配收入持续增长,国民能够享受更高质量 的消费,即所谓的消费升级。

(2)缩小城乡居民消费差距,解决城乡发展不平衡。

(3)扩大中等收入群体比重,形成 中间大、两头小的橄榄型分配结构,解决收入分配不平衡。

(4)促进社会公平正义,解决经济与社会发展不平衡。

因此,促进消费升级、释放消费潜力是共同富裕题中应有之义。

(二)我国加速进入人口转型期

工业革命以来死亡率和出生率的下降造就了世界人口转型。 人口转型共分为四个阶段,分别是工业革命前的低增长阶段、工业化初中期的加速增长阶段、工业化中后期的增长减 缓阶段以及完成工业化后的低速增长阶段。当前,绝大多数的发达国家已经接近或完成转型,进入低速增长阶段,而 发展中国家则仍处于第二或第三阶段。

在人口对经济的影响方面,主要的三个阶段特点如下:

第二阶段:人口大爆炸带来人均资本与财富的下降,人口增长过快带来贫困、资本、资源与环境压力。

第三阶段:人口增长趋缓后,可能带来巨大的人口红利,劳动人口占比不断扩大,充裕的劳动力将拉动经济的快 速增长。

第四阶段:死亡率和出生率在低水平上达到均衡,人口红利时期庞大的劳动人口逐渐老龄化,造成社会巨大的养 老负担,而少子化使得劳动力不足,使得经济社会面临一定危机。

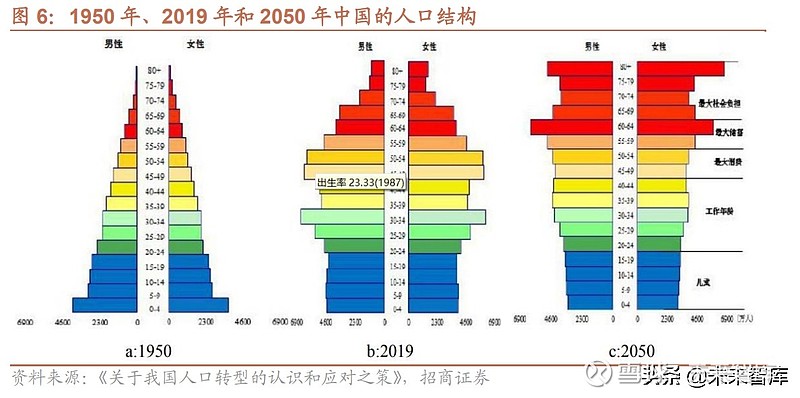

当前,我国正处于人口转型的第三阶段,但是未来将很快完成向第四阶段的过渡。我国当前人口结构 为长方形。预测我国人口将在 2030 年达到 14.6 亿峰值后趋于下降,人口结构将变为倒金字塔形。实质上我国妇女的总和生育率为 1.3,生育意愿严重不足。这意味着我国人口可能在 2030 年之前就会达峰,很快向第四阶段过渡。

(三)我国人口转型的六大特点

1、人口总量增速下降,育龄妇女生育意愿低,少子化问题突出

近十年我国人口年复合增速较上一个十年下降 0.04%。2020 年我国人口总量为 14.1 亿 人,2011-2020 年复合增速为 0.53%,相较于 2001-2010 年间 0.57%的年复合增速下滑 0.04%。预测中国的人口最早将在 2030 年达峰。预测中国人口将于 2024 年达到顶峰(约 14.3 亿)。我国人口将很快进入负增长。

新生儿数量下降较快,且二胎占比 40%以上,少子化问题突出。2014-2017 年,出生人口中“二孩”占比 明显上升,由 2013 年的 30%左右上升到 2017 年的 50%左右,此后虽有所下降,但仍然高于 40%。2020 年新生儿仅1200 万人,相比 2019 年的 1465 万人减少了 265 万人,降幅约 18%,并且其中二胎比例仍然较高。预计后续二胎政策释放的作用将会越来越小,若不采取适当的政策,我国出生人口下滑速度可能进一步加快。

育龄妇女人数下降以及生育意愿降低是少子化的核心原因。我国育龄妇女人数在 2011 年达到峰值 3.8 亿人,其后快速下降。2020 年,我国育龄妇女约 3.4 亿人。另一方面,我国妇女的总和生育率下降 至 1.3,显示出妇女生育意愿的大幅下降。理论上,要保证人口相对于上一代不增也不减,一对夫妇只需生 2 个孩子。但是由于部分小孩会夭折,且正常出生性别比不对称,因此总和生育率应该高于 2.0 才能维持人口的世代更替。当前,我 国总和生育率已经低于美国、日本、德国等发达国家水平,少子化问题非常突出。

2、老龄人口规模大,老龄化进程加快,未富先老

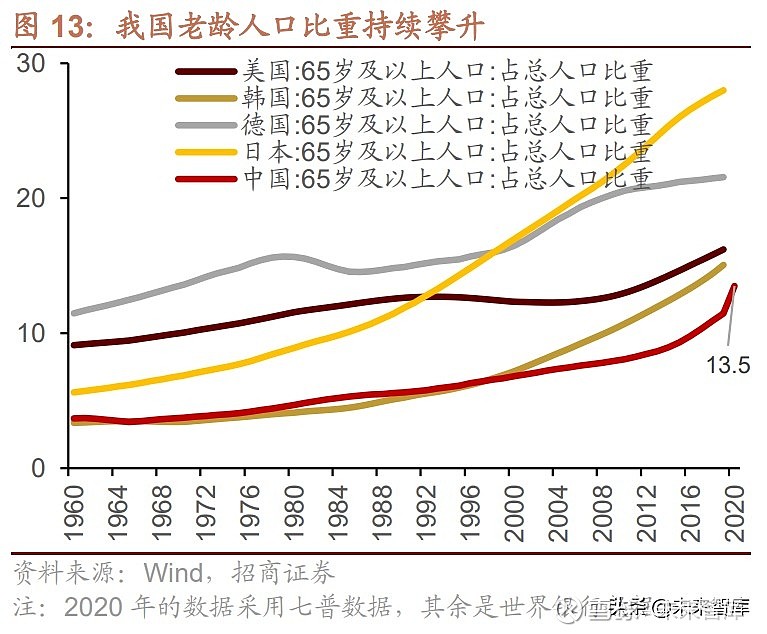

我国老龄人口规模较大,且老龄化进程明显加快。我国 60 岁及以上人口 2.6 亿人,占总人口的 18.7%, 其中 65 岁及以上人口 1.9 亿人,占总人口的 13.5%,老龄人口规模较大,老龄化现象突出。2010 年-2020 年,60 岁及以上人口比重上升了 5.44%,65 岁及以上人口上升了 4.63%。与上个 10 年相比,上升幅度分别提高了 2.51% 和 2.72%,随着人均寿命的增长以及第一波婴儿潮人口步入老年,我国人口老龄化的进程加快。

当前,我国的人口老龄化水平类似于韩国 2016 年水平,美国 2012 年水平,日本 1994 年水平。当时,韩国、美国、 日本的人均 GDP 分别为 29289 元美元、51611 美元、39269 美元,而当前中国的人均 GDP 仅 10217 美元,远低于美日韩当时的水平。

3、劳动力绝对规模下降,组成结构发生变化,Z 世代与 70 后值得关注

我国劳动力人口绝对规模已经出现下降。我国 15-64 岁人口约 9.7 亿人,相较 2010 年下滑 3.08%。 从占比来看,2010 年我国 15-64 岁人口占比为 74.5%,2020 年下降至 68.6%。未来,随着我国新生儿出生数量的下降,劳动力人口或将进一步下滑。劳动力绝对规模的下降使得我国人力资本优势下降,成为制约经济增长的核心要素。

劳动力人口的结构也出现一些变化,将深刻影响未来的消费结构。劳动力人口内部也出现一定的变化:

第一,Z 世代正式成为劳动力,2020 年,Z 世代占劳 动力人口的比例接近 15%,往后看,Z 世代占人口比例将会进一步上升,成为影响消费结构的一股不容小觑的力量。

第二,1966-1975 年出生的人合计占劳动力人口比例约 24.3%,是当前劳动力人口的主力军,同时他们当前正处在 45-55 岁之间,是人的一生中消费能力最强的阶段,未来十年,1975-1985 年出生的人口将步入 45-55 岁,成为消费 能力最强的一群人。他们与 1966-1975 年出生的人群消费观念的不同将对消费结构产生较大影响。

4、家庭结构小型化,一人户快速增多,不婚化现象突出

我国家庭呈现小型化趋势,一人户占比明显提升。 2020 年我国家庭户平均规模为 2.62 人/户,相较 于 2010 年的 3.1 人/户明显下降。我国一人户与两人户占比不断提升,一人户 占比相较于十年前上升 8.4%,两人户占比相较十年前上升 4.6%,而传统家庭结构代表三人户、四人户占比较十年前 分别下滑 7.1%、3.6%。这一人口特征也将对未来的消费结构产生较大影响。

我国不同规模家庭的组成结构有如下特点:从一人户与两 人户的组成来看,一人户近 60%为成年人家庭,34%为老年人家庭,两人户主要近 50%为老年人家庭,30%为成年 人家庭。因此,家庭结构小型化背景下是单身成年人与老年夫妻家庭占比增加。多方面因素造成了家庭结构小型化:一是随着我国城市化水平的不断提高与人口流动,年轻人离开原来的家庭到新的 城市落户,因此单身成年人与老年夫妻家庭均呈现上升趋势;另一方面是因为婚姻观念的变化,单身人群数量不断上 升。我国粗离婚率自 2002 以来加速上升,而粗结婚率自 2014 年以来呈现明显的下降趋势。

5、人口素质提升,人才资本优势有望显现

近十年我国人口平均受教育年限进一步上升,劳动力素质提升较快。从受教育年限看,我国 15 岁及 以上人口的平均受教育年限为 9.91 年,比 2010 年提高 0.83 年。其中,16-59 岁劳动年龄人口平均受教育年限达到 了 10.75 年,比 2010 年的 9.67 年提高了 1.08 年。

从学历来看,截止 2020 年,我国拥有高中和中专学历的人占比 15.1%,较十年前提升 1%,拥有大专及以上学历的 人占比 15.5%,较十年前大幅增长 6.5%。劳动年龄人口中,高中及以上受教育程度的人口达到了 3.85 亿人,占比为 43.79%,比 2010 年提高了 12.8%。大专及以上受教育程度人口占比达到了 23.61%,也比第六次全国人口普查提高 了 11.27%。

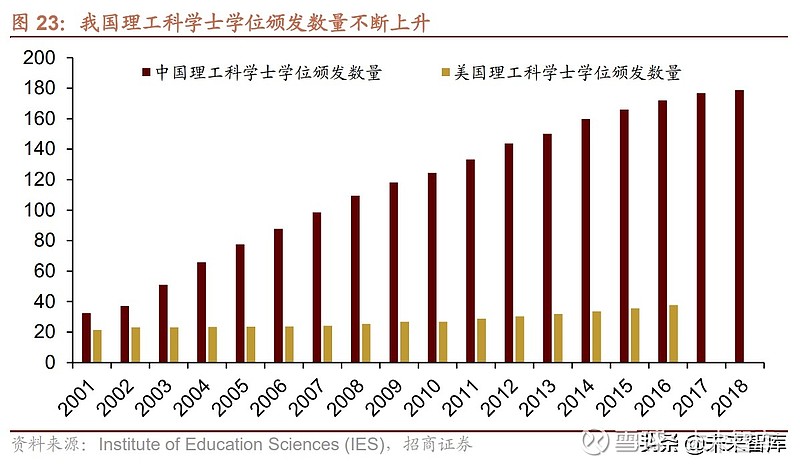

理工科学士学位颁发数量不断上升,将为我国输送大量的科研技术人才。从我国理工科学士学位每年的颁发量来看, 2001-2018 年,我国理工科学士学位颁发数量从每年 32.5 万上升至 178.7 万,年复合增速达 10.6%。对比之下,美 国 2018 年理工科学士学位颁发量 41.3 万人,2001-2018 年复合增速仅 3.9%。快速增长的理工科学生将为我国输送 大规模的科研技术人才。

我国申请专利大幅提升,人才资本优势有望显现。2015 年,我国专利授权量首次超越美国和日本,2018 年我国专利授权量超 37 万件,超过美、日 30%以上。中国的有效专利数量在 2018 年首次超过日本,不过当年中国 181 万件的有效专利数与美国的 264 万件仍有较大差距。专利数量的增长显示出我国巨大的创新活力,我国人才资本的优势有望 显现,成为驱动我国经济增长的一大动力。

6、流动人口规模加大,城镇化仍有空间,大国大城或为政策新思路

流动人口比例不断上升,且东部地区吸纳近 75%跨省流动人口。2020 年我国流动人口 3.76 亿人,占总人口比例为 26.6%,10 年间增长了将近 70%。从流向上看,人口持续向沿江、沿海地区和内地城区集聚,长三角、珠三角、成 渝城市群等主要城市群的人口增长迅速,集聚度加大。从四大地区来看,东部地区吸纳跨省流动人口 9181 万人,占 比达到 73.54%,中部地区吸纳 955 万人,占比是 7.65%。西部地区吸纳 1880 万人,占比 15.06%,东北地区吸纳 468 万人,占比 3.75%。

人口大规模流动的背后是城乡、城市之间发展不均衡的问题,未来我国城镇化水平仍有较大提升空间。过去 10 年, 我国城镇化率提高速度较快,当前我国城镇化水平为 63.89%,较 2010 年提高了 14.21%。根据其他 发达国家的城市化经验,第一阶段城镇化一般以 70%为临界点,城镇化率达到 70%以后,提升的速度开始明显放缓。 因此,如果仍以过去十年的平均速度发展,我国距离 70%的城市化水平还相差 5-6 年。此后,尽管城市化速度放缓, 但是距离美日韩等发达国家 80%-90%的城市化水平仍有较大的差距。

新型城镇化政策思路下,大都市圈化、大国大城是未来的发展方向。过去的 20 年中,我国人口不断向大经济圈流动, 环渤海、长三角、珠三角的人口增速明显高于全国,近年来成渝经济圈也不断吸引着人口流入。新型城镇化背景下,我们需要更加关注大国大城的城镇化思路。

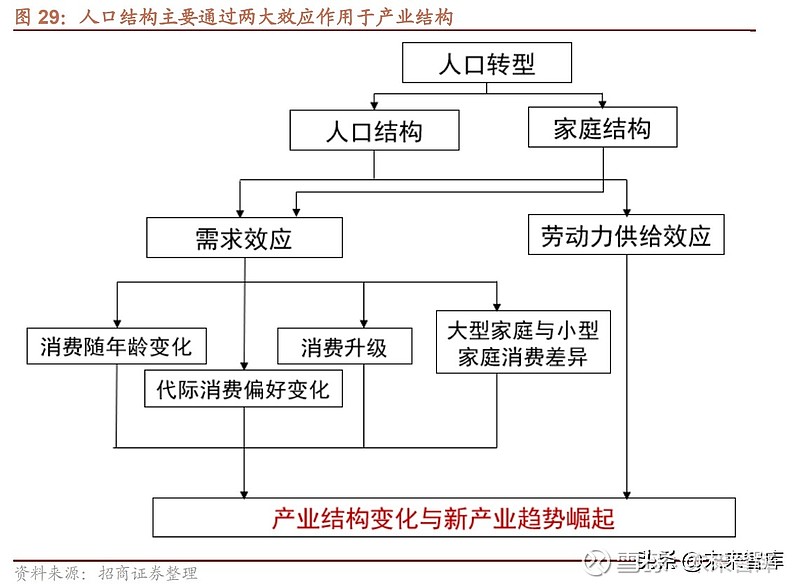

二、人口转型将如何作用于产业结构

人口转型必然会对产业结构产生影响, 关注产业结构变化下的新产业趋势对长期投资的方向性把握具有重大意义。总结来看,人口结构主要通过需求效应及 劳动力供给效应两条途径影响产业结构。

(一)消费需求效应

个人消费随着生命周期变化,同时不同世代的人消费观念也存在差别。这种个体层面的变化会随着总人口年龄结构的 改变累计叠加,带来社会总需求的变化,最终反映到产业结构上,即人口转型的消费需求效应。

(1)个人消费随生命周期变化,不同生命阶段的人消费能力与需求不同

由于人生不同阶段的收入与消费需求不同,人口年龄结构对消费结构将产生较大影响,具体体现在以下两点:

不同年龄层消费能力不同:典型的消费-年龄曲线是“驼峰”型的,个人消费支出随着年龄的增长而增长,在 45-54 岁达到峰值。

人生不同阶段消费需求不同:25 岁以下的年轻人住房、食物与衣着等必需消费开支比例最高,此外其教育开支 最高。25-44 岁人口住房消费、食物、服装等消费仍保持较高水平,教育开支相较此前大幅下降。45-64 岁人口 必需消费开支比例相对较低,个人保险与养老金、娱乐、家居消费比例上升。65 岁以上人口则在医疗方面消费 比例大幅提升,住房与食物消费比例略有提升,养老金、汽车、家居等可选消费比例下降。

从这一角度看,未来十年人口转型导致的三个产业趋势变化为:

人口快速老龄化背景下老龄消费需求的上升。预测未来十年我国 55-64 岁人口将上升 31.9%, 65 岁以上人口将上升 43.4%,这是未来十年人口结构最大的变化,对应着银发经济的崛起。

中部塌陷导致的住房、汽车、个人保险等消费需求下滑。预测未来十年我 25-34 岁人口将下 降 26.2%,45-64 岁人口将下降 20.7%。25-54 岁人口是各年龄阶段中,对汽车、住房以及个人保险消费比例较大的, 因此中年人口塌陷将导致相关的消费需求下滑。

少子化导致的儿童消费需求下降。未来十年我 0-14 岁人口将下降 9.5%,相对 25-54 岁人口下滑幅度更小。

(2)不同世代的人成长的时代不同,消费观念存在巨大差异

由于不同世代人口成长时代不同,消费观念存在较大的差异。因此随着新的消费势力收入增加,他们的消费特点就会主导新的消费趋势。

从代际更迭角度出发,未来十年人口转型将引发两大产业趋势变化:

(1)Z 世代消费能力爆发下的新消费趋势:尽管过去经常谈及 Z 世代的消费力,但是过去他们仍处于求学阶段。 未来十年,73%的 Z 世代人口将成为职场新人,消费能力得到大幅提升,成为主导新消费趋势的核心力量。

(2)X 世代成为新老人背景下的银发经济:X 世代将成为未来十年的新老人,由于 X 世代人口从改革开放中成长, 相较此前的老人消费能力更强,因此银发经济相关领域将不止迎来量的增长,还有可能存在价的提升。

(3)收入增长引起的消费升级

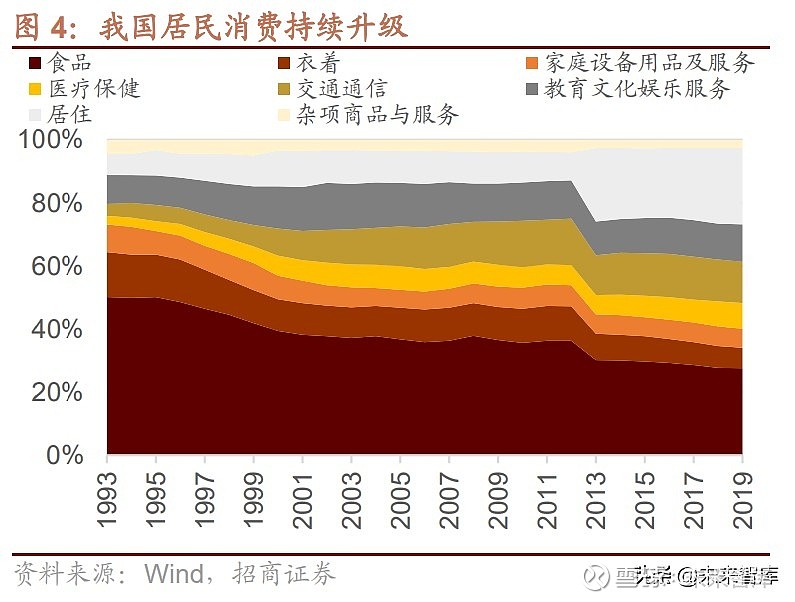

随着国民收入的增长,消费升级会随之发生,具体体现在食品、衣着等必需消费品占总支出的比例下降,医疗保健、 教育文化、娱乐服务等支出占总消费支出的比例上升。我国 1990 年以来的城镇居民消费结构变化正好反映了消费升 级趋势。

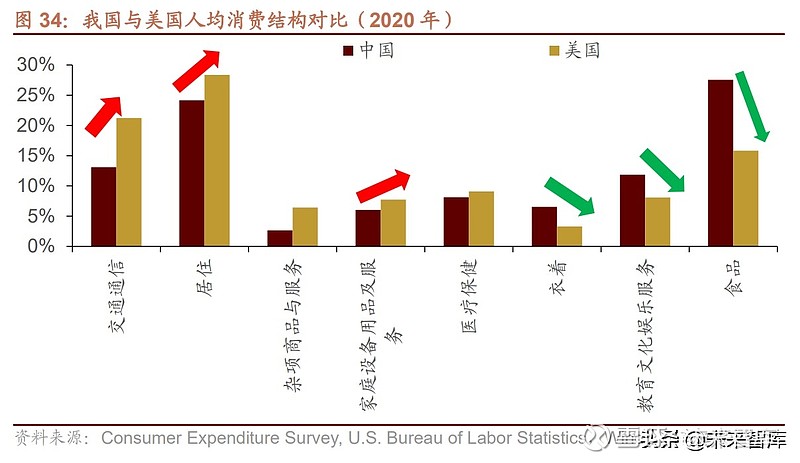

从消费升级角度来看,对比我国与美国的人均消费结构,随着消费升级的持续,我国在食品服饰上的消费比例有待进 一步下降,在交通、通信、家庭服务、家电家居、医疗保健上的消费支出比例有待进一步上升。

(二)劳动力供给效应

人口转型会导致劳动力人口下降以及劳动力老化,进而会改变基于生产要素禀赋的比较优势,增加劳动密集型生产方 式的成本压力,引发通过资本深化和专业化分工驱动生产力提高的内在要求。未来十年我国劳 动力人口均呈现小幅下滑,年复合下滑速度约为 0.65%,但是 2030 年之后,我国劳动力人口将呈现加速下滑的态势。

从劳动力供给角度出发,未来十年人口转型将引发两大产业趋势变化:

(1)传统劳动密集产业转型:如纺织服装、轻工制造、机械设备、建筑材料等行业,需要降低劳动力并提高资本的 使用比例,引入智能化的生产方式,或者将产业链的部分环节转移至劳动力更为廉价的地区,保留毛利率高且劳动力 密集程度较低的环节。实际上近年来我国的纺织服装产业链已经在发生这样的变化。

(2)智能制造与自动化产业崛起:如工业互联网、工控自动化等智能制造相关领域将迎来更高速的发展。智能制造 在传统产业的渗透率不断得到提升。

(三)家庭人口结构效应

不同规模家庭的消费支出结构存在显著不同,主要表现为两大方面:

(1)小型家庭对非共享型支出的人均消费更大。以美国为例,单身家庭的住房消费支出比例大于两人家庭,有娃家 庭则更小。类似的消费还有家电、家居、汽车及部分电子娱乐产品。有娃家庭则在食品、交通(除购买汽车支出)、 服饰、教育上支出比例更大。

(2)家庭年龄结构差异也将对不同家庭的消费结构产生差异。我国与美国类似,夫妻二人家庭以老年人为主,因此 在卫生保健与娱乐上的消费比例相对较大。不同的是,我国单身家庭以成年人为主,与美国相比更加年轻化。

从家庭结构角度出发,家庭规模小型化有以下三个效应:

家庭规模小型化将加大共享消费品支出:家庭规模小型化使得家庭成员之间的共享商品变少,会加大人均消费支 出,尤其是在共享消费品方面。

我国两人家庭主要由老年夫妻构成,对卫生保健与娱乐的需求将增加。

我国一人家庭主要由单身成年人构成,单身经济消费增加,如宠物、小家电、服务机器人、家政服务、便利店、 速食等。

三、布局人口转型背景下的六大产业趋势

(一)新一代老年人来临背景下的银发经济

未来十年,银发经济将迎来两大催化,一是未来十年老年人口将快速增长,当前我国 60 岁以 上人口为 2.6 亿人,预测 2030 年我国 60 岁以上人口将达 3.6 亿人。二是 X 世代将成为未来十年的新老 人,由于 X 世代人口从改革开放中成长,相较此前的老人消费能力更强。

过去五年我国老年人均消费从 11400 元/年上升至 16307 元/年,年复合增速为 9.4%。假设 2020-2030 年我国老年人均消费仍以 9%增速增长,则 2025 年, 我国老年人均消费将达到 2.5 万元,2030 将达 3.9 万元。预计 2025 年我国 60 岁以上人口约为 3 亿人, 2030 年老龄人口 3.6 万人,则从消费端来看,银发经济在 2025 年的市场规模达 7.5 万亿元,在 2030 年市场规模将 达到 14 万亿元,十年复合增速为 12.4%。

我国 2021 年银发经济的市场规模将达到 9.8 万亿,且过去五年增速均在 25%以上,则 2025 年行业规模将达 20 万亿以上,2030 年则将达到 30 万亿以上。综合来看,2025 年我国银发经济的市场规模约为 7.5-15 万亿元,2030 年市场规模约为 15-30 万亿元,市场规模较 大。

从老年人的消费结构来看,2019 年我国老年人的消费结构如下:日常消费占比 58%,医疗康养占比 23%,社交娱乐 占比 14%,养老金融占比 5%。相较 2018 年,日常消费的比例下降,医疗康养与社交娱乐的比例上升,消费升级现 象显现。消费增速上,社交娱乐>医疗康养>日常消费>养老金融。

尽管日常消费的占比最高,但是这部分未来的增量空间并不大,但是老年人阶段的特殊需求将迎来较大的增量空间, 这部分的消费主要集中在医疗康养与社交娱乐领域。处于产业快速发展期且产品关注度较高的细分领域包括:智能监测设备、智能手环、智能检测设备、智能音箱、老年社区、老年公寓、老年保健食品、老年康复辅具、助听器等。

(二)逐渐走向职场的 Z 世代与兴起的新消费

未来 10 年人口结构的第二大变化就是 73%的 Z 世代人口将成为职场新人,消费能力得到大幅提升。Z 世代出生于中国逐渐走向富强的时代,同时也是互联网的原住民,消费观念与消费特点与此前的“X”“Y”世代显著不同。因此,在 Z 世代收入即将得到大幅提升的未来十年,其主导的新 消费趋势值得重点关注。

关于 Z 世代撬动的消费市场规模,首先是对 Z 世代月均消费的测算,提供两种思路。第一种,2020 年 Z 世代的 月均可支配收入约为 3700-4200 元。取平均值 3950 元/月。全国居民人均消费支出占人均可支配收入的比例约 为 70%,则 Z 世代的月均消费支出预计为 2765 元,则当前 Z 世代消费规模为 2765*12*2.3=7.6 万亿元。保守估计 2021-2025 年复合增速为 15%,2026-2030 年复合增速 10%,则 2025 年 Z 世代的消费规模为 15.3 万亿,2030 年 的消费规模为 24.7 万亿元。

第二种,假设 21 岁及以后是工作年龄,21 岁之前是学习年龄,学习年龄月均消费 1500,工作之后月均消费 3500, 根据各年龄层人数加权计算,2020 年 Z 世代月均消费支出为 2200 元,当前的 Z 世代消费市场为 6 万亿元。假设今 后 5 年人均消费支出以 9%速度增长,2026-2030 年按照 7.5%增长,则 2025 年 Z 世代月均消费支出 4146 元,Z世代消费规模为 11.4 万亿元,2030 年 Z 世代月均消费支出 8383 元,整体消费规模为 20.4 万亿元。

综合来看,预计 Z 世代消费规模在当前约为 6-7.5 万亿之间,2025 年可达到 11.5-15 万亿,2030 年达到 20.5-24.5 万亿。

从消费结构来看,当前 Z 世代在餐饮、住房上的消费相对较高,其余的消费主要集中在交际应酬、化妆品、交通出行 以及网络虚拟道具上,可以发现,Z 世代在网上虚拟道具上的消费比较突出。

Z 世代相较 X/Y 世代,有着鲜明的消费特点,主要集中在以下六点:悦己式消费、线上娱乐消费、圈层文化与兴趣付 费、国货消费、品牌与潮流消费、重视社交性与互动性。

(三)一人户、两人户占比提升后的小型家庭消费

当前,我国家庭结构呈现出不断小型化的特征,一人户占比近 20%,两人户占比近 30%,小型家庭消费较此前的核 心家庭消费存在较大不同,主要体现在对于便捷消费的需求更高,以及家电、家具、汽车等消费品的人均保有量提升。 家庭小型化也对家电、汽车等消费品提出不同的要求。

(四)持续进行的消费升级与品质消费观念盛行

消费升级是一个缓慢但是持续进行的过程。2020 年我国人均 GDP 为 10500 美元,预计 2025 年我国人均 GDP 将达到 22000 美元,接近进入中等发达国家。因此,随着我国经济发展,消费升级 是必然事件。消费升级的表现在人们更注重品质消费、健康消费与服务消费。

(五)居民资产配置大变革与财富管理大赛道

当前,我国家庭资产绝大部分投资于房地产,金融资产占比偏低。我国家庭资产中近 80%用于投资房地产,金融资产配置比例仅约 12%。未来 10 年,我国人口增 速将呈下降趋势且人口总量将见顶,房价最核心的驱动因素减弱,这将导致居民资产配置的大变革,金融资产配置的 比例将得到大幅提升,在这个过程中,我国财富管理行业将崛起。

根据行业内预计当前我国财富管理行业的资产规模为 89 万亿元,随着未来我国居民资产配置逐渐向金融资产转移, 预计 2030 年资管行业的规模将达到 285 万亿元,对应财富管理行业的市场空间大幅提升。预计财富管理行业未来五年复合增速为 17.5%,行业规模达到近 3.7 万亿。

(六)中国智能制造崛起

未来十年,我国劳动力规模将呈现小幅下降的趋势,此后加速下滑。同时,后疫情时代中国制造的崛起与升级也势不 可挡。在这样的背景下,中国智能制造是最为受益的方向。

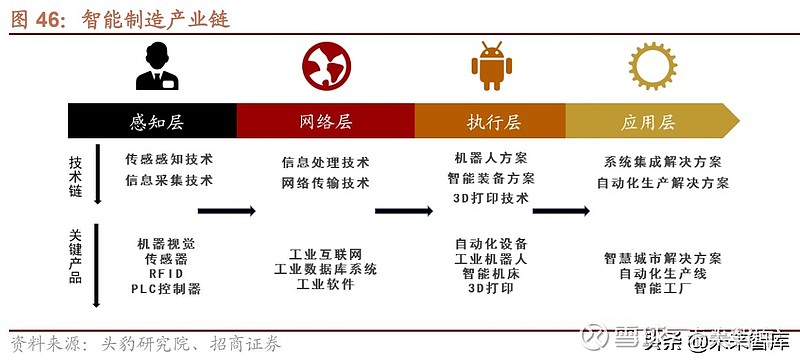

从产业链角度来看,智能制造主要涉及四大环节,分别是感知、决策、执行、应用。具体涉及的细分领域包括:感知 层的传感器、机器视觉、射频器件以及 PLC 控制器负责采集信息。各类传感器将会把采集的信息上传至决策层进行 数据的储存与处理,因此决策层主要涉及工业互联网平台、数据库系统以及工业软件。当软件与平台根据信息输出应 该执行的结果后,由执行层的终端来负责进行操作,执行层的设备主要是工业机器人、数控机床、3D 打印设备以及 其他自动化设备。这一过程最终将应用到智能工厂、自动化生产线的日常运作之中,从而实现智能制造。

四、总结

共同富裕是社会主义的本质要求,要在高质量发展中促进共同富裕。实现共同富裕的重点在于解决一系列的不平衡问题,形成中间大、两头小的橄榄型分配结构,释放我国巨大的消费潜力 是共同富裕题中应有之意。

我国人口结构正在经历转型,呈现以下六大特点:

(1)人口总量增速下降,育龄妇女生育意愿低,少子化问题突出;

(2)老龄人口规模大,老龄化进程加快,未富先老;

(3)劳动力绝对规模下降,Z 世代占劳动力人口的比例接近 15%;

(4)家庭结构小型化,一人户快速增多,不婚化现象突出;

(5)人口素质提升,人才资本优势有望显现;

(6)流动 人口规模加大,城镇化仍有空间,大国大城或为政策新思路。

人口转型主要通过需求效应及劳动力供给效应两条路径影响产业结构:

路径一:需求效应。主要体现在三点:

(1)个人消费随生命周期变化,不同生命阶段的人消费能力与需求不同。

(2) 不同世代的人成长的时代不同,消费观念存在巨大差异。

(3)收入增长引起的消费升级。这三点将分别对应未来我国 老龄消费需求的上升、Z 世代消费能力爆发以及消费升级现象的出现。

路径二:劳动力供给效应。主要体现在改变基于生产要素禀赋的比较优势,增加劳动密集型生产方式的成本压力,引 发资本深化和专业化分工。这一效应将对应未来我国传统劳动密集型产业转型以及智能制造崛起。

此外,家庭小型化将引发共享性支出的上升以及便捷消费需求的增加。

整体来看,未来十年我国人口转型将带来六大产业趋势变化:

趋势一:老龄人口快速增长及新一代老年人来临背景下的银发经济,对应的细分领域包括老年保健品、老年药、家庭 医疗设备、康复医疗服务、养老地产、老年失禁用品等。

趋势二:逐渐走向职场的 Z 世代与崛起的新消费,细分领域包括新式茶饮、国潮、医美、剧本杀、潮玩、线上文娱、 MCN 等。

趋势三:一人户、两人户占比提升后的小型家庭消费,细分领域包括预制菜、复合调味料、外卖、小家电/创意家电、 智能家居、新零售、宠物等。

趋势四:持续进行的消费升级与品质消费观念的盛行,细分领域包括:休闲零食、奶酪、精酿啤酒、家庭清洁护理、 口腔/眼科/毛发医疗、功能性食品、智能可穿戴设备等。

趋势五:居民资产配置大变革与财富管理大赛道。

趋势六:中国智能制造崛起,细分领域包括:数据库软件、工业软件、工控自动化、工业机器人、数控机床、服务机 器人等