股票本身比较小众韭友可能都未曾关注过。

本次吹票主角:金针菇龙头-雪榕生物

为什么一季度业绩极可能大爆发,并且恐怖到超过历史最好年份的全年业绩?

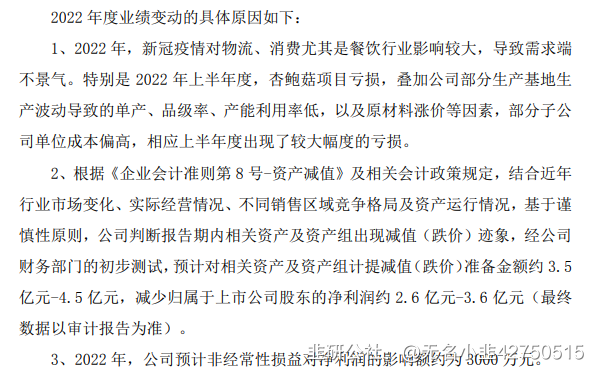

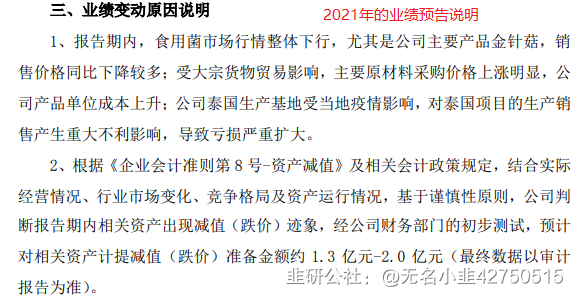

首先我们先简单了解下最近两年为啥大亏,从公司发布的年度业绩预告就能知道,业绩亏损的主要原因如下:

1)疫情影响:餐饮业,而雪榕下游的销售的大头就是餐饮,需求下降叠加金针菇价格大跌导致主营毛利大降

2)部分新项目投产失败:上海的杏鲍菇工厂亏损,最后卖掉亏了不少钱;

3)跨国扩产不顺利:前面两年受到疫情影响,泰国中国游客骤降,泰国金针菇工厂亏损(如中国人去泰国吃火锅,这类都有金针菇需求)

4)大额的资产减值:还是疫情影响的关系,餐饮店都关门了金针菇需求降低价格大降所以这两年都计提了大额的资产减值

5)股权激励的费用:这个虽然没在业绩预告中说,但是也影响了几千万利润,都算到费用里了。

显然,我们可以明显发现,雪榕亏损的最最主要原因就是疫情导致的,无论是国内金针菇、杏鲍菇还是泰国的金针菇。

1)疫情已过去,餐饮都恢复了

2)餐饮恢复,金针菇需求大涨,金针菇价格大涨维持历史高位,淡季不淡(见最后图)

3)泰国的中国旅游恢复,泰国工厂已满产满销(不贴了,问董秘最近刚答复的)

4)金针菇产能全国第一(不贴了,问董秘里也说了)

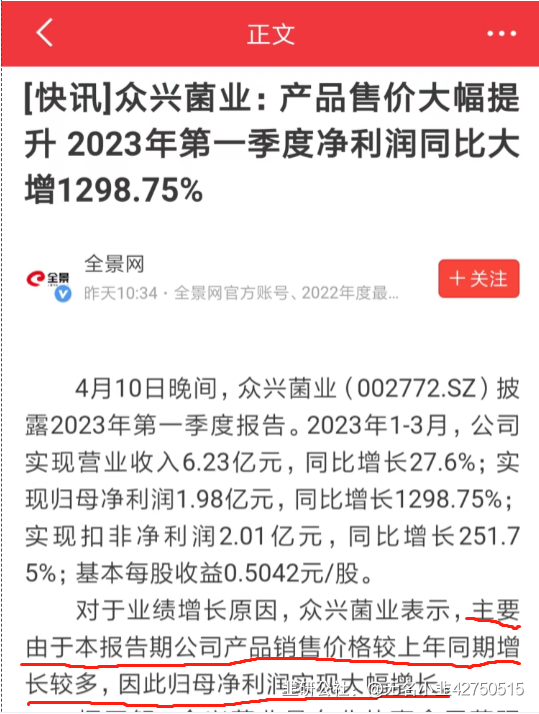

可以看到,雪榕将充分受益疫情恢复,并且实现困境反转,以上都是定性分析。接下是最明牌,最确凿的证据!!他的同行众兴菌业在4月11日发了一季度业绩预告,业绩逆天(一季度预增1298.75%,直接爆赚了一年的钱),并且在业绩说明中明确表示了业绩大涨的最核心的原因就是金针菇需求恢复并且价格大涨。

雪榕是国内金针菇产量最大的,产能是众兴的1.4倍,而且金针菇主营收入占比最高,弹性是最大的!!

众兴涨了快70%,万辰生物(小心,这小子估计要借业绩出货,千万别去买)翻了3倍,雪榕估计才涨30%不到,现在才30多亿市值???这些小弟的估值都超过这个大哥了??

并且从今年管理层的表达,表示要大力拓展新的销售渠道,加强新媒体直销等,然后股权的价格定的比较高,这些都表明着今年准备大力发展业务!

再翻个50%完全不过分!!!

最后再附上最近金针菇的价格:淡季不淡!!(去年就3块多~)业绩持续有保证!!

- 1