●新国都(300130):支付业务发展迅速,业绩高增长,数字人民币业务蓄势待发

摘要:

公司主要从事以金融POS机为主的电子支付受理终端设备软硬件的生产、研发、销售和租赁,以此为载体,为客户提供电子支付技术综合解决方案。公司于2017年收购嘉联支付,进入了支付收单领域。

嘉联支付主要为不同行业及规模的客户提供便捷的支付结算服务,并且通过“支付+经营”的服务体系,行业排名领先。太平洋证券曹佩预计2022-2024年公司的EPS分别为0.78/1.08/1.43元,维持买入评级。

正文:

公司简介

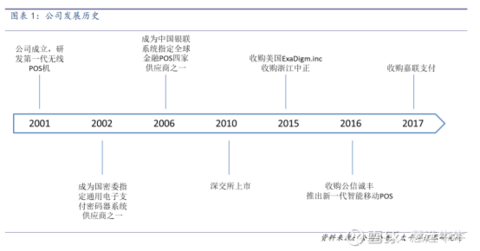

移动支付行业第一梯队,研发水平国际领先。公司成立于2001年,2010年在深交所创业板上市,主要从事以金融POS机为主的电子支付受理终端设备软硬件的生产、研发、销售和租赁,以此为载体,为客户提供电子支付技术综合解决方案。新国都以销售量172.4万台在市场占有率中排名第三。公司于2017年收购嘉联支付,进入了支付收单领域。嘉联支付主要为不同行业及规模的客户提供便捷的支付结算服务,并且通过“支付+经营”的服务体系,行业排名领先。

公司股权结构

公司股权结构

业绩高增长

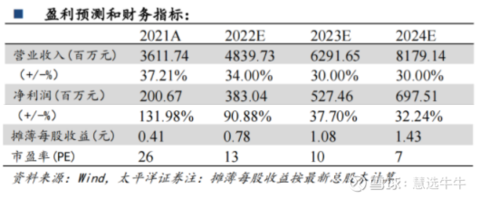

2021年公司实现营业收入36.12亿元,同比增长37.21%;归母净利润2.01亿元,同比增长131.98%。2022年一季度公司实现营业收入10.15亿元,同比增长44.05%;归母净利润0.91亿元,同比增长72.09%;扣非后的归母净利润0.71亿元,同比增长87.94%。

数字人民币业务稳步推进

公司目前已完成部分机构前期的技术联调和系统测试,并配合银行机构进一步协助商户端的受理终端改造、双离线试点改造及场景落地等推广服务,已在冬奥会等场景中实现应用,并加快完善数字人民币受理环境的生态建设。同时,公司积极进行数字人民币“硬钱包”产品开发,目前已完成产品设计和技术开发。

股权激励绑定公司员工利益

2022年4月25日,公司发布22年股权激励计划,此次计划拟向激励对象授予股票期权总计2500.00万股,占本激励计划草案公告日公司股本总额4.89亿股的5.11%。激励计划首次授予股票期权的授予价格15元/股。以2021年净利润为基数,2022/2023年相对于2021年的净利润增长率不低于20%/40%。

支付业务发展迅速

嘉联支付业务2021年实现营业收入23.7亿元,同比增长39.07%;新国都支付业务2021年实现营业收入10.22亿元,同比增长23.75%;生物识别业务2021年实现营业收入1.42亿元,同比增长29.99%;审核业务2021年实现收入0.84亿元,同比增长34.76%。

积极扩张海外业务

2021年,公司海外实现营收5.44亿元,同比增长89.55%。从2017年至2021年,公司的海外营收从0.83亿元提升至5.44亿元,年复合增长率高达60%,意味着公司的海外扩张富有成效,主要受益于全球新冠疫情持续扩散的背景下,非接触支付在全球范围内加快普及,带动了海外市场对支付硬件设备的需求的高速增长。

盈利预测及投资建议

公司以支付作为抓手,逐步打开应用场景。公司的一季报高增速为全年的高增速奠定了基础。太平洋证券曹佩预计2022-2024年公司的EPS分别为0.78/1.08/1.43元,维持买入评级。

来源:

太平洋证券-新国都(300130)-《业绩高增长,数字人民币业务蓄势待发》。2022-4-25;

太平洋证券-新国都(300130)-《业绩符合预期,支付业务发展迅速》。2022-3-29;

- 1