微逆海内外增量信息和对比0219

猫猫喵喵3

2022-02-20 16:08:30

近期,海外逆变器龙头Enphase和SolarEdge相继公布了21Q4业绩及22Q1业绩指引,国内昱能科技更新了IPO回复函,我们对上述公司信息及禾迈股份情况进行了梳理和比对,具体结论如下:

1、业务拓展思路:enphase、solaredge、都是从控制精准更高的光伏逆变器(微逆、组串+优化器)走向储能逆变器。

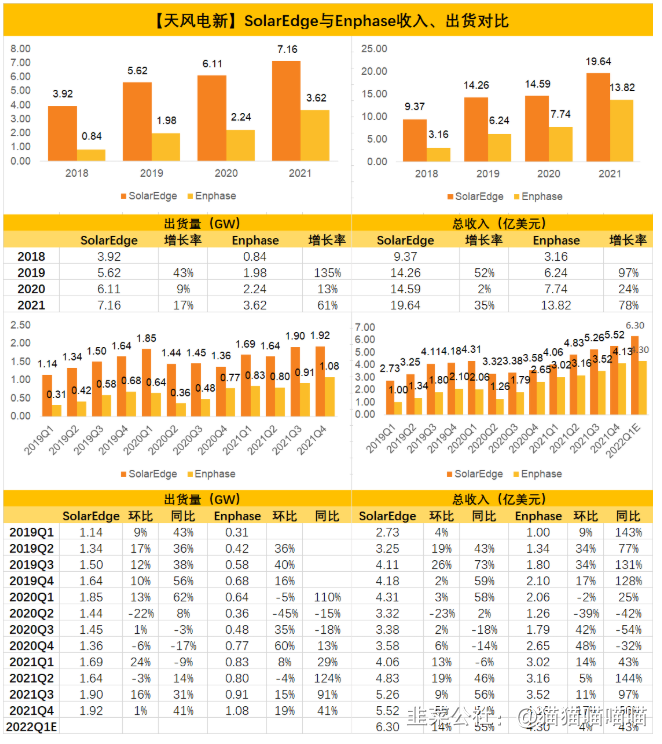

2、enphase vs. solaredge对比(微型逆VS.组串+优化):enphase作为微逆的代表,2021年收入13.8亿美金,折RMB约90亿;而solaredge作为组串+优化器的代表,同期收入19.6亿美金,折RMB约127亿,系enphase 1.4倍,而二者差距在缩小。Enphase全年收入13.82亿美元,其中美国占80.2%;SolarEdge全年出货量7.16GW,其中北美占34.9%。虽然一个是出货量一个是收入的数据,但不难看出微逆在美国的产业趋势和市场份额提升明显。

3、禾迈vs. enphase(收入和毛利率):根据禾迈21年年报预告指引全年7-7.8亿RMB,中值系enphase1/12,而我们预计禾迈去年出货100万台,其中美国市场出货10万台,单价高于平均单价,因此折算成收入占比,预计美国市场占比15%,为1亿RMB,约enphase美国收入的1/72,成长空间特别是美国市场成长空间巨大。从毛利率对比看,enphases 21年光伏毛利率40%,而21年禾迈微逆毛利率约55%,差异巨大(仍是理解成中国制造业的红利)。

4、禾迈vs.enphases、昱能产品:enphase是一拖一产品一条道走到黑(最新产品IQ8),折算到单价2.2元/W,而禾迈、昱能以一拖四为主(相较enphase主要是性价比),其中禾迈一拖四收入占比更高,折算到单价0.7-0.8元/W。

据此,继续看好禾迈:总体而言去年销售40万台,净利润预计约2亿;今年目标冲破100万台,预计可实现经营净利润4.2亿,目前对应60X PE(后年经营利润有望继续翻倍)。从销售地区角度看,目前以拉美、欧洲为主,未来主要看点是北美(美国,已绑定大客户),而中国市场微逆趋势能否起来看政策(算是个期权)。从产品角度看,从微逆--- 储能 -- 其他电力电子产品。

正文内容:

1、从Q4业绩数据看海外公司业务拓展思路:Enphase、Solaredge、都是从控制精准更高的光伏逆变器(微逆、组串+优化器)走向储能逆变器。

Enphase与SolarEdge 21Q4业绩及重要信息

Enphase

收入:21Q4收入4.13亿美元,同比增长55.8%,环比增长17.4%;2021全年收入13.82亿美元,同比增长78.5%;美国地区Q4收入3.39亿美元,同比增长55.8%,环比增长26.7%,在总收入中占82%,美国仍然是公司最大的市场。

- 毛利率:GAAP准则下21Q4毛利率39.6%,同比下降6.4pcts,主要系20Q4有关税退还,剔除关税影响后同比下降0.4pct,环比下降0.3pct。而NON-GAAP准则下21Q4毛利率40.2%,环比下降0.6pct,同比持平。

- 净利润&净利率:G2AAP准则下21Q4净利润0.53亿美元,同比下降27.4%,环比上升143.0%,同比下降主要系20Q4关税退还及21Q4股权激励支出大幅增长,剔除相关影响后21Q4净利润同比增长39%;净利率12.8%,同比下降14.7pcts,环比上升6.6pcts,剔除影响后同比下降2.7pcts。而NON-GAAP准则下21Q4净利润1.03亿美元,同比增长44%,环比增长22%;净利率25%,同比下降2.0pct,环比上升1.0pct。

- 出货:21Q4逆变器出货1.08GW,同比增长41%,环比增长19%。2021年全年出货3.62GW,同比增长61%。

- 储能:21Q4储能系统出货100MWh,同比增长213%,环比增长54%,预计22Q1出货100-110MWh,按中值计算同比增长174%,环比增长15%。2021年全年出货250MWh,同比增长447%。

- 新产品:公司已开始为北美客户生产IQ8微型逆变器,包括IQ8、IQ8+、IQ8M、IQ8A和IQ8H(含208V单相机)五类产品,峰值输出功率分别在245、300、330、366和384VA。与此前的微逆相比,该系列最大的变化为可离网使用,在停电期间无需电池,仅增加一个售价1350$的检测停电的智能开关,就可利用阳光形成一个微电网,低成本地保障家庭基本负载的正常使用。

- 22Q1展望:预计22Q1实现营收0.42-0.44亿美元,按中值计算同比增长43%,环比增长4%;GAAP准则下毛利率37%-40%,按中值计算同比下降2.2pcts,环比下降1.1pct;NON- GAAP准则下毛利率38%-41%,按中值计算同比下降1.6pct,环比下降0.7pct。

SolarEdge

- 收入:2021年Q4收入5.52亿美元,环比增长5%,同比增长54%,业绩符合预期;其中光伏业务收入5.03亿美元,环比增长5%,同比增长54%,业绩符合预期。2021全年收入19.6亿美元,同比增长34.6%。

- 出货量:2021年Q4逆变器出货1.9GW,环比增长1%,同比增长41%;其中户用出货1.06GW,占比55%,环比下降6pct,工商业出货0.86GW,占比45%,环比上升6pct。2021全年出货量7.2GW,同比增长17%。

- 出货地区:北美地区出货0.75GW,环比增长27%,同比增长64%;欧洲地区出货0.75GW,环比下降27%,同比增长26%;其他地区出货0.42GW,环比增长49%,同比增长34%。

- 毛利率:2021年Q4GAAP准则下毛利率29.1%,环比下降3.7pct,同比下降1.7pct。而NON- GAAP准则下21Q4毛利率30.3%,环比下降3.7pct,同比下降2.2pct。NON-GAAP准则下21Q4光伏业务毛利率32.8%,环比下降3.8pct,同比下降3.4pct。

- 净利润&净利率:2021年Q4净利润0.41亿美元,环比下降23%,同比增长132%;净利率7.4%%,环比下降2.7pct,同比增长2.5pct。2021全年净利润1.69亿美元,同比增长20.6%。

- 储能:公司的2GWh锂离子电池工厂“Sella 2”预计在2022年下半年建成投产。

- 其他:公司成为菲亚特e-Ducato车型电池及电控元件供应商。

- 2022年Q1展望:预计2022Q1实现营收6.15-6.45亿美元,按中值计算环比增长14%,同比增长55%;其中光伏业务收入5.75-5.95亿美元,按中值计算环比增长19%,同比增长55%。 NON-GAAP毛利率28-30%,按中值计算环比下降1.3pct,同比下降7.5pct。光伏业务NON- GAAP毛利率30-32%,按中值计算环比下降1.8pct,同比下降8.7pct。

2、Enphase vs. SolarEdge对比(微型逆VS.组串+优化):Enphase与SolarEdge差距不断缩小,微逆在美国的产业趋势和市场份额提升明显

- 收入:Enphase的微逆方案和SolarEdge的直流优化逆变方案在海外户用市场均广泛应用,二者具有一定的对标关系。Enphase作为微逆的代表,2021年收入13.8亿美金,折RMB约90亿;而solaredge作为组串+优化器的代表,同期收入19.6亿美金,折RMB约127亿,系enphase 1.4倍,而二者差距在缩小。

- 出货:Enphase全年出货量达到3.62GW,SolarEdge同期7.16G,Enphase出货量已达到SolarEdge一半以上,且差距在不断缩小。

图:SolarEdge与Enphase总收入及出货情况

数据来源:公司季报、天风证券研究所

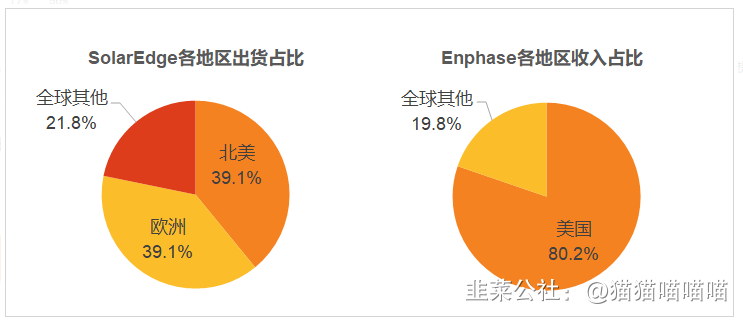

- 地区分布:Enphase全年收入13.82亿美元,其中美国占80.2%;SolarEdge全年出货量7.16GW,其中北美占34.9%。虽然一个是出货量一个是收入的数据,但不难看出微逆在美国的产业趋势和市场份额提升明显。

图:SolarEdge及Enphase2021年出货或收入地区占比

数据来源:公司年报、天风证券研究所

3、禾迈vs. enphase(收入和毛利率):禾迈美国市场成长空间巨大,毛利率大幅高于Enphase

在此前团队发布的禾迈覆盖报告中,我们具体比对了Enphase和禾迈的情况,并认为禾迈起点相较Enphase低但未来增长潜力更大,未来有望向Enphase靠拢。

- 收入及出货:Epnhase全年收入约合人民币89亿元,根据禾迈21年年报预告指引全年7-7.8亿RMB,中值系enphase1/12,而我们预计禾迈去年出货100万台,其中美国市场出货10万台,单价高于平均单价,因此折算成收入占比,预计美国市场占比15%,为1亿RMB,约enphase美国收入的1/72,成长空间特别是美国市场成长空间巨大。

- 毛利率:从毛利率对比看,enphases 21年光伏毛利率40%,而21年禾迈微逆毛利率约55%,差异巨大(仍是理解成中国制造业的红利)。

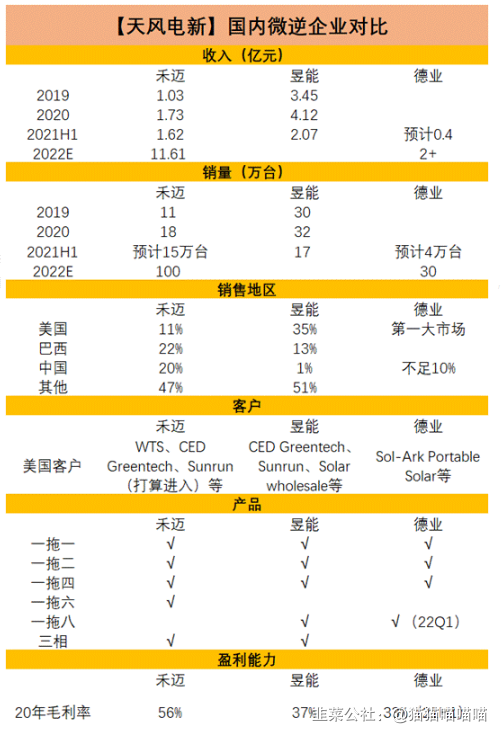

图:国内微逆企业经营情况

数据来源:公司年报、公司回复函、天风证券研究所

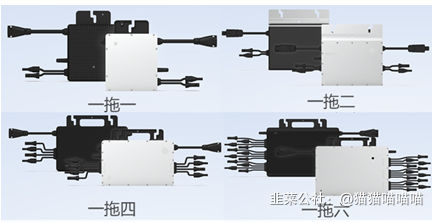

4、禾迈vs.enphases、昱能产品:禾迈、昱能的一拖四产品单w价格低于enphase一拖一产品

直至最新发布的IQ8,enphase一直做一拖一产品,折算到单价2.2元/W;而禾迈、昱能以一拖四产品

为主,性价比较高,其中禾迈一拖四收入占比更高,折算到单价0.7-0.8元/W。

图:微型逆变器的主要类型

图片来源:禾迈官网、天风证券研究所

5. 附录:昱能回复函梳理及禾迈竞争力优势

昱能科技回复函梳理

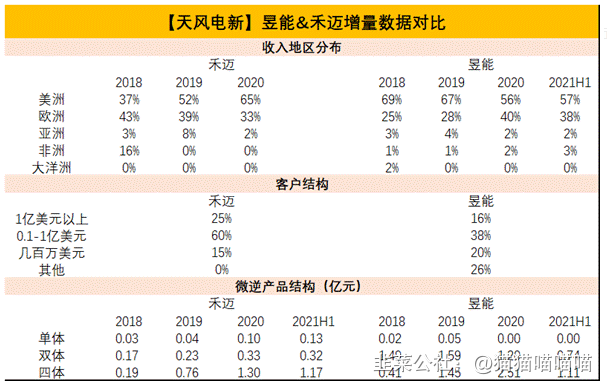

- 地区分布:昱能20年收入中美洲、欧洲、亚洲、大洋洲占比分别为56、40、2、2%;禾迈境外收入中美洲、欧洲、亚洲、大洋洲占比分别为65、33、2、0%。因此禾迈的优势市场在拉美,昱能的优势市场主要在欧洲。

- 客户结构:昱能客户中,收入规模在1亿美元+、0.1-1亿美元、百万美元级别、其他的占比分别为16、38、20、26%;禾迈分别为25、60、15%。

- 产品结构:昱能21H1收入中,双体、四体分别为0.74、1.11亿元,占比分别40、60%;禾迈单体、双体、四体分别为0.13、0.72、1.17亿元,占比分别8、20、72%。因此禾迈的一拖四产品收入、占比均高于昱能。

- 投资建议:行业层面,根据回复函数据,2018-2020年全球20kW以下的装机分别占比12、15、18%,呈上升趋势,而20kW以下光伏项目为微逆的主要应用场景,因此未来市场需求提升确定,微逆行业增速超光伏行业。公司层面,禾迈在类美国的拉美地区布局优于昱能,且正在逐步切入美国头部安装商与渠道商,近几年将持续高增;此外,禾迈在国内市占率第一,若国内市场爆发,公司有望最受益后续;在储能业务方面,公司已有产品,未来将随行业增长而高增。预计禾迈股份22/23年业绩4.3、8亿,对应56、30 X PE,维持“重点推荐”评级。

我们认为,禾迈相比昱能具有更强的竞争力,具体如下:

- 市场和渠道:国内市场——禾迈的收入约昱能的10倍(纯微逆),而海外市场21年上半年昱能收入仍较禾迈高1/3,禾迈全年有翻倍以上的增长,而昱能增速30%;分细分市场看,昱能早期铺设的渠道较多,但增速仅与行业持平,禾迈增长较快,已开始渗透美国全国性客户(Sunrun)与州内大客户(CED Greentech)。

- 产品和研发:昱能成立时间更早(2010年),在产品技术积淀方面较禾迈更深厚;但禾迈核心技术人员在2015年后正式入职后加快了产品研发进度,研发能力较强。

- 盈利:禾迈20年毛利率56%,昱能仅37%,差距主要系两方面原因。其一,昱能的制造部分全部委外加工,加工费占公司总成本的10%左右,而禾迈基本全部自产;其二,昱能在原材料使用方面,国产元器件的使用范围小、比例低,而禾迈能够在使用国产元器件的同时保持较低售后维修费用。

图:禾迈、昱能增量数据

数据来源:公司年报、公司回复函、天风证券研究所

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

禾迈股份

S

德业股份

工分

8.30

转发

收藏

投诉

复制链接

分享到微信

有用 8

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1