文章内容来自公开信息,浙商证券研报

近期A股中光伏、锂电池、新能源车等强势板块回调明显,经过了去年迄今的跨年大牛市、业绩股价双轮驱动后进入阶段性休整期。从更长远的发展来看,“2030碳达峰、2060碳中和”两个目标助推整个清洁能源行业的长期发展,相关公司的这波行情也仅仅是行业进入10年以上景气周期的初始表现,近期股价的调整未必是坏事,回归理性反而有利于长远发展。

碳中和

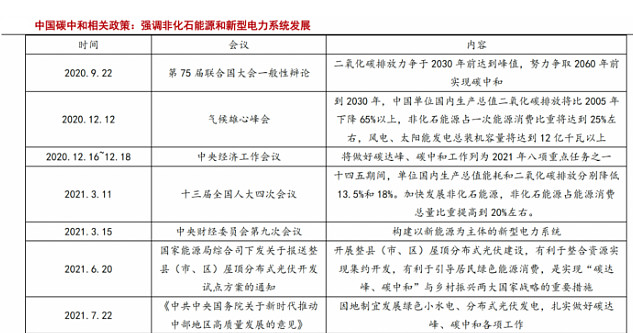

全球多国确立“碳中和”目标,清洁能源的推广与使用已成为全球共识。截至2021年4月,全球共120多个国家宣布“碳中和”目标。我国2030年“碳达峰”、2060年“碳中和”。意味着到本世纪中叶,非化石能源将成为能源消费的主力,电力绝大部分来自清洁能源。

根据国家能源局统计数据,2019年我国化石能源消费量占一次能源消费量的比重为84.7%,清洁能源占比仅15.3%。作为世界上最大的发展中国家,经济体量大且增速快,未来能源需求旺盛。根据”碳达峰”目标,2030年非化石能源将达到一次能源消费比重的25%,从目前情况来看清洁能源占比缺口巨大。以光伏为代表的新能源将成为能源消费结构的中坚力量。

光伏成本优势凸显

光伏产业链各环节技术不断升级换代,光电转换效率迅速提升,“提质降本”显著。过去10 年,由于改良西门子法不断进步、大尺寸硅片发展、电池技术更新、切割工艺进步,光伏产品生产成本不断下降、光电转换效率大幅提升,二者共同作用下度电成本显著下降,光伏正在迈入“平价时代”。

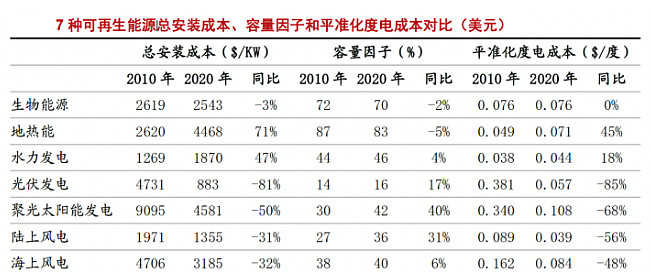

根据国际可再生能源署(IRENA)发布的《可再生能源发电成本2019》,2010-2020年全球太阳能容量从40GW增加到760GW,增长了19倍,成本下降了85%,远高于风电成本降幅。国内情况来看,光伏发电“平价上网”项目迅速增长,2020年全国有19省超过33GW光伏发电量纳入平价项目,较2019年的14.8GW有大幅度增长。

7种可再生能源横向对比,光伏降本优势突出。

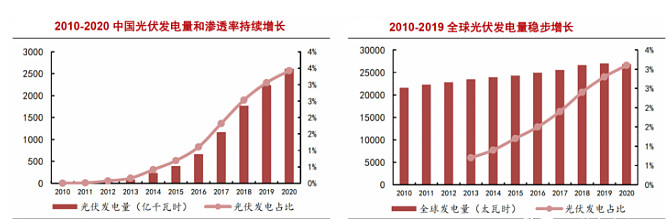

过去十年,光伏发电量和渗透率增长迅猛,新增装机量年年攀升。从总量来看,全球光伏发电量占发电总量的比例从2013年的1%上升到2019年的3%,新增光伏装机2010年至2020年10年间增长超过3倍;中国光伏发电量在2010-2020年更是实现了从无到有、再到世界领先的飞跃,新增光伏装机10年间增长将近20倍。

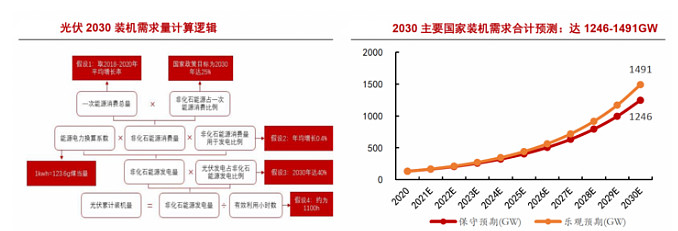

浙商证券预计2030年中国光伏新增装机需求达416-537GW,CAGR达24%-26%;全球新增装机需求达1246-1491GW,CAGR达25%-27%。光伏装机需求未来十年迎来十倍增长,拥有巨大的市场空间。

投资机会

一、

主产业链:硅料、硅片、电池片、组件

1、

硅料:供需紧张、行业集中度高;关注颗粒硅获重大进展

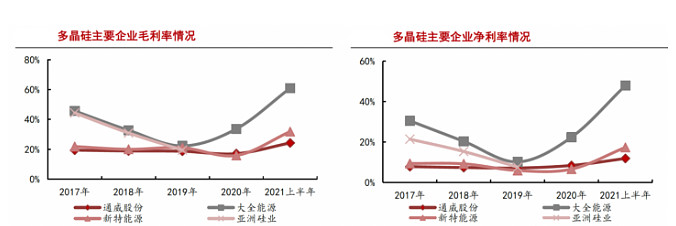

硅料位于光伏价值链顶端,是光伏产业链的起点,这一环节主要是将工业硅提纯为太阳能级多晶硅料,技术壁垒较高。硅料的成本和供给量直接决定着光伏产业链后续环节产品的成本和供给,在整个产业链中具有较强话语权。

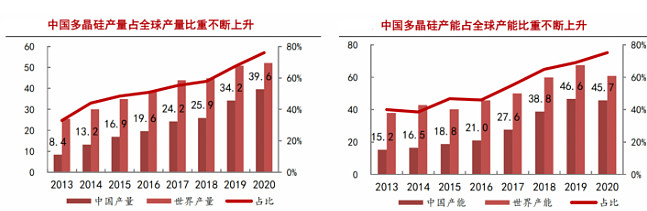

全球硅料产能集中于中国,中国企业已掌握核心技术。2015年中国多晶硅产量已达到全球总产量的一半,彻底改变了受制于人的局面。2020年中国多晶硅产能约42万吨,产量39.2万吨,分别占全球的75%和76%,已成为世界多晶硅的主要生产国。

全球能源结构转型达成共识,CPIA预测,2021年全球光伏新增装机需求将达到150-170GW,硅料需求为约54-61.2万吨,而2021年全球主要多晶硅企业产量预计约为58.2万吨,供需处于紧平衡状态。

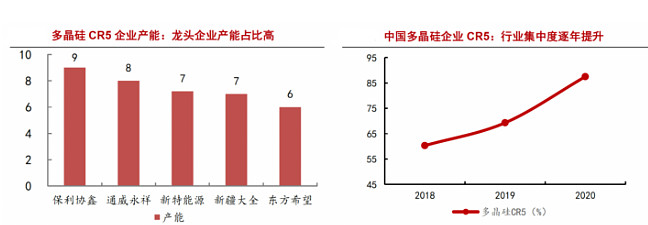

多晶硅环节行业壁垒极高,难以有新进入者,同时现有小企业竞争力差逐步被淘汰,未来行业集中度有望进一步提升,伴随光伏行业下游需求旺盛,硅料龙头企业前景持续向好。

硅料生产技术方面,目前主要有两种:改良西门子法、硅烷流化床法。

改良西门子法:产品纯度高、技术成熟,但是能耗高、前期投资高,成本降低潜力有限,产成品为棒状硅、块状硅,目前产能占全球单晶硅产能的95%。

硅烷流化床法:耗能低、前期投资相对较少、生产流程短,降成本空间大,但产品杂质多、品质不稳定,产成品为颗粒硅。

未来随着颗粒硅氢气、金属杂质、含碳量等方面进一步优化,叠加下游使用颗粒硅的工艺提升,质量不稳定、杂质含量较高、安全性较低等问题将得到彻底解决,颗粒硅有望成为下一代主流硅料。

目前颗粒硅市占率不足3%,供给端和需求端都在加速布局,颗粒硅主推厂商保利协鑫能源(03800)规划新产能,硅片龙头隆基股份(601012)、中环股份(002129)、上机数控(603185)等加快试用进程。预计随着技术不断成熟,市场认可度会逐步提升,未来产能有望加速释放。目前生产颗粒硅的企业主要有:保利协鑫能源(03800)、陕西天宏等。

2、

硅片:产业链地位强势环节,向单晶+大尺寸趋势发展

单晶硅片占据硅片市场主流,晶体品质、机械和电学性能均优于多晶硅片,截至2020年底,单晶硅片的市占率超过90%,已实现对多晶硅片的全面替代。

硅片位于光伏产业链地位最强环节,行业壁垒较高,在过去整个光伏主产业链中毛利率水平处于最高。由于行业集中度高,硅片环节能够将硅料价格上涨带来的成本压力传导至下游电池片环节,因此在硅料价格迅速上涨的背景下,硅片价格也随之上涨,依然保持着良好盈利能力。

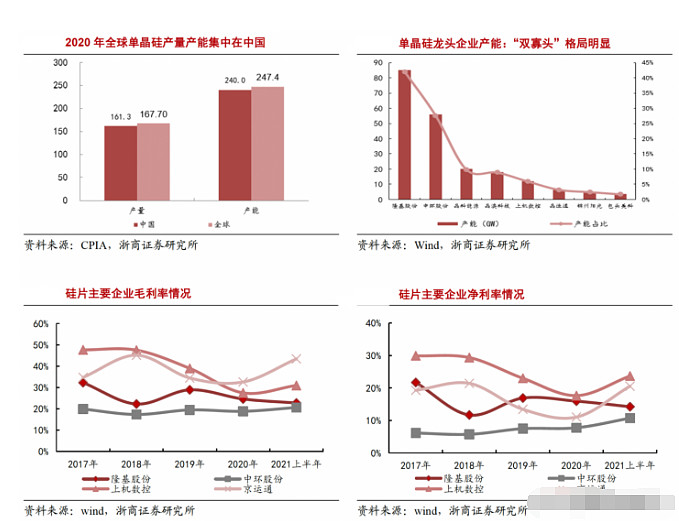

硅片产能集中国内,龙头企业均为中国企业。中国目前占据了世界硅片生产的绝对领先地位,截至2020年底,全球硅片总产能约为247.4GW,产量约为167.7GW,中国硅片产能约为240GW,产量161.3GW,占全球比例分别为97%和96%,全球硅片产量前十的企业均为中国企业。

竞争格局看,硅片生产环节行业集中度高,形成隆基股份(601012)、中环股份(002129)“双寡头”格局。2020年,全球生产规模前十的硅片企业总产能约占全球全年总产能的91.7%,其中前五家龙头企业的产能、产量均超过全球的80%。

硅片大尺寸化可以摊薄非硅成本和人工成本、提升组件输出功率,有效降低全产业链成本。目前隆基股份、中环股份等硅片龙头企业均大力推行大尺寸硅片,预期未来将迎来大尺寸硅片换代潮。在大尺寸和薄型化发展的趋势下,部分现有生产线和相关设备无法兼容,未来可能迎来硅片产线和设备的升级更新热潮,利好长晶炉、切片机等光伏设备。

3、

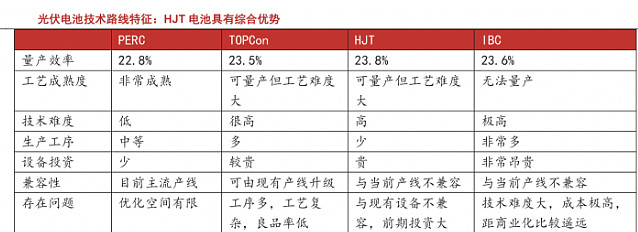

电池片:技术变革,HJT有望成为下一代主流技术

电池片是光伏发电系统的核心结构,是光伏产业链中游的起点。相比于行业壁垒高的硅料、硅片环节,电池片环节行业集中度较低,竞争激烈。2019年,全国电池片总产量约为135GW,行业CR5集中度达53.2%,较2019年提升15.3%。

电池片具有较强的技术驱动属性,未来行业竞争的焦点在于技术路线的选择,占据技术高点的企业将赢得竞争先机,现有电池片技术路线主要有BSF、PERC、TOPCon、HJT、IBC等,提升光电转化效率、降低成本是电池片技术的发展趋势。

目前PERC是光伏电池片的主流技术,光电转换效率较上一代BSF技术显著提升,性价比优势明显,截至2020年市占率达到86.4%,但PERC技术的光电转换效率目前已逼近极限,未来优化空间不大。

N型电池成为电池片未来的发展方向,TOPCon、HJT、IBC均属于N型电池的细分技术路线。N型电池的光电转换效率均显著高于PERC技术,其中HJT电池工序简单、光电转换效率有望超28%、生产成本较低,综合优势显著,发展潜力巨大,最有望成为下一代主流技术路线。HJT电池的主要优势:双面率高、光电转换效率高;光衰减低+温度系数低、稳定性强;工艺流程更加简化、提效降本空间更大。

海外来看,梅耶博格、REC等电池厂商加速布局HJT电池量产线,仅2021H1就宣布了超8GW的新建项目计划。国内方面,华晟、金刚玻璃(300093)、明阳智能(601615)等新进入局异质结GW级别量产线;通威股份(600438)、东方日升(300118)等开始GW级别异质结电池产线。

2021年7月6日,通威太阳能金堂基地1GWHJT项目首片下线,标志着通威太阳能在高效太阳能电池研发布局上已取得了突破性进展,是目前全球异质结电池量产规模最大的一个项目(不包含为投产项目)。

4、

组件:行业集中度提升带来竞争格局优化,龙头地位提升

据CPIA数据,2017年光伏组件环节CR5市占率达38%,2020年已提升至55%(CR5分别为隆基股份、晶科、天合光能、晶澳科技、阿特斯),产能超过5GW以上的企业达6家,龙头集中趋势明显、竞争格局明显优化。

由于位于产业价值链底端,今年以来组件受光伏上游原材料大幅涨价影响,利润受损严重。预计在硅料价格拐点临近和光伏终端需求持续旺盛的双重影响下,未来组件盈利能力有望得到改善。

二、

逆变器、支架、辅材

1、

逆变器:空间广阔、组串式渐成主流、国产替代明显

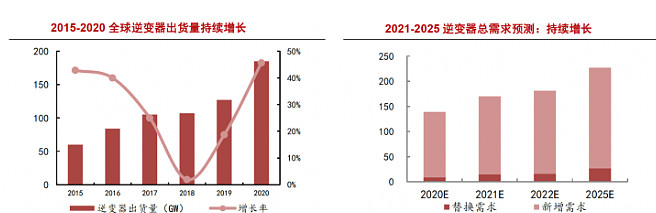

逆变器,是将光伏组件产生的直流电转换为交流电的核心设备,2015-2020年全球逆变器出货量从60GW增长到185GW,CAGR达25.26%。随着未来光伏装机需求的持续增加,叠加存量逆变器替换需求,未来全球逆变器市场空间广阔。

逆变器主要分为集中式逆变器、组串式逆变器、集散式逆变器、微型逆变器四种,其中集中式逆变器和组串式逆变器占据绝大部分市场。集中式逆变器主要适用于大型地面光伏电站,组串式逆变器适用于分布式光伏系统,同时也能用于大型电站。

近年来分布式发电系统渗透率不断提升,推动组串式逆变器出货量占比逐年增加。2018年组串式逆变器出货量首次超过集中式逆变器,市场占比达60%。近期国家能源局推出整县分布式光伏试点政策,预计未来组串式逆变器占有率将稳步提升,占据市场主流。

2013年国内品牌逆变器市场占有率不足30%,到2020年全球逆变器出货排名前十的厂商中有6家为中国厂商,市场占有率接近60%,国产替代进程迅速。国内逆变器价格优势明显,产品更新换代速度快,伴随国外品牌西门子、施耐德等退出逆变器市场,未来国内品牌拥有广阔的海内外市场空间。

逆变器行业集中度较高,CR3为45%左右,CR10为75%左右。行业前四企业地位稳定,第5至第10的第二梯队企业竞争激烈。预计未来储能逆变器需求规模巨大,重点发展储能的企业或将在未来赢得竞争优势。

2、

跟踪支架:渗透率提升空间广阔、国内厂商潜力巨大

跟踪支架随着太阳角度的变化调整光伏组件的朝向,可显著提升发电效率。以内蒙古库布奇光伏电站为例,双面PREC组件+跟踪支架相比于多晶组件+固定支架全年发电量增益达25%。大功率和双面组件快速发展叠加跟踪支架技术进步带来的成本下降,跟踪支架替代固定支架的经济性日益凸显。

2020年中国跟踪支架市场渗透率仅为18.7%,远低于美国70%的渗透率,离世界平均水平30%也有一定差距。未来渗透率提升空间广阔。根据CPIA和IHS Markit 预测,2024年中国市场跟踪支架渗透率将达到25%左右,全球跟踪支架新增装机将超过150GW,渗透率达到50%左右。

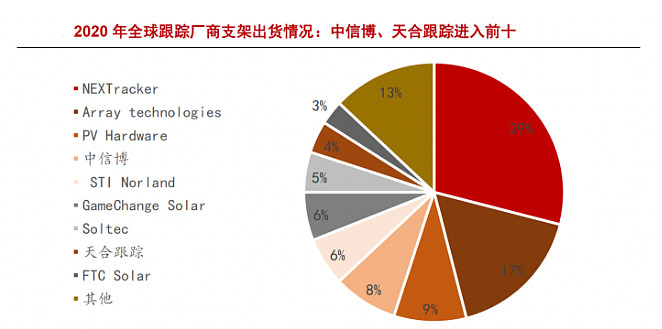

跟踪支架技术壁垒较高,行业集中度较高,按出货量统计2020年CR5达70%。由于跟踪支架发源于美国,目前行业第一梯队的企业为美国厂商NEXTracker和Array Technologies,市占率分别达到29%和17%。国内跟踪支架龙头为中信博(688408),2016年以来连续五年出货量位于全球前5,2020年全球市占率为8%,亚太地区市占率为35%,位居第一。

3、

辅材:玻璃

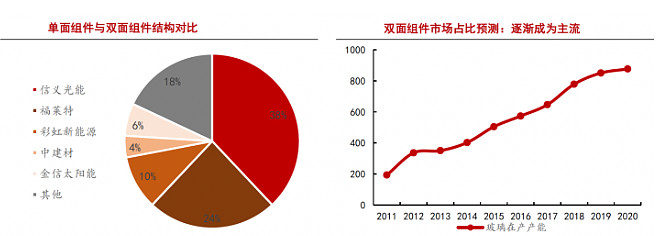

大尺寸、薄型化、双面化趋势明显,需求旺盛,竞争呈“两超多强”。光伏玻璃壁垒较高,行业集中度高,2020年CR5达82%,CR2高达56%,形成“两超多强”竞争格局。第一梯队企业为信义光能(00968)、福莱特(601865),二者行业龙头地位稳固。

4

辅材:胶膜

技术路线稳定,白色EVA和POE渗透率提升,竞争格局呈“一超两强”。胶膜技术路线稳定,行业发生颠覆性改变的可能小;位于非硅产业链,不受硅产业链上游环节供需状况的影响,直接稳定受益于光伏装机需求的增长。

光伏胶膜行业资金要求高,行业集中度长期较高,2020年CR3接近78%。福斯特(603806)行业龙头地位稳定,2020年胶膜产量8.74亿平,市场占比超54%;斯威克、海优新材(688680)为第二梯队,市场占比约12%左右,形成了“一超两强”的行业竞争格局,享受光伏行业高景气度的长期红利。

三、

光伏设备:大尺寸带来迭代需求,异质结引领技术革命

1、

单晶炉:“行业增长+占比提升+大尺寸迭代”带来需求爆发

单晶硅生长炉是在真空状态和惰性气体保护下,通过石墨电阻加热器将多晶硅原料加热熔化,然后用直拉法生长单晶的设备,简称“单晶炉”。高纯度多晶硅料在单晶炉中熔化后生长成的具有基本完整点阵结构的单晶硅,可用于制造半导体器件和太阳能电池等。单晶炉制造具有一定的技术壁垒、人才壁垒和品牌服务壁垒。行业增长、占比提升、大尺寸迭代三重逻辑推动单晶炉需求增长。

单晶产品相较多晶产品具有晶格缺陷更低,材料纯度更高,电学性能和机械性能更加优异等特点,从而具有更大的转换效率提升空间。目前单晶硅片占比已超过90%,成为主流硅片,单晶设备的需求随之增长。

按照下游厂商规划,预计2020-2021年新增产能78GW、89GW,对光伏单晶炉(10MW/台)的需求分别为7800 台、8900台。浙商证券测算单晶炉的市场空间约217亿元。叠加配套设备,设备投资额有望达282亿元左右。

2、

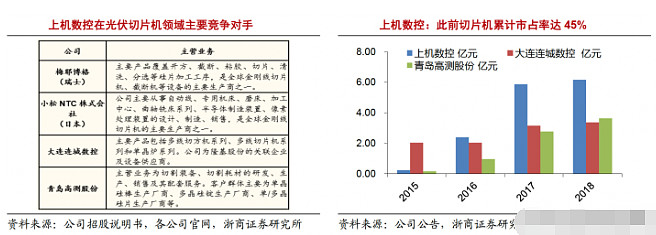

切片机:新增+换代需求旺盛,国内企业“三足鼎立”

金刚线切片机是光伏专用设备,用于对经磨削加工后的单晶硅棒或多晶硅锭的切片,在单晶硅切割方面已成为行业主流。目前上机、中环引领210mm大硅片生产,隆基则大力推广182mm硅片,相应的光伏金刚线切片机有望迎来新一轮更新换代需求。

目前中国市场上光伏金刚线切片机主要为上机数控(603185)、大连连城(隆基股份601012关联方企业,新三板上市)、青岛高测3家寡头竞争。2015-2018年上机切片机累计销售额近15亿元,约占国产切片设备市场45%。国外切片设备厂商(瑞士梅耶博格、日本小松NTC等)已基本退出切片机中国市场。

3、

异质结设备:下游扩产加速、国产化是关键,2025市场空间有望超400亿

晶体硅异质结太阳电池(HJT),综合了晶体硅电池与薄膜电池的优势,具有工艺流程简化、转换效率高、工艺温度低、稳定性高、衰减率低、双面发电等优点,技术具有颠覆性,降本提效空间更大,有望成为下一代主流电池片。

据不完全统计,目前HJT国内规划产能超70GW,预计2021年新增产能投放将到达10-15GW,2022年行业将进入快速爆发阶段、扩产规模有望达30GW以上。

异质结生产设备的初始投资一直是发展道路上的最大阻力,尤其是PECVD 镀膜设备,设备国产化将成为HJT行业发展的关键突破口。目前已在HJT PECVD设备领域布局的主要厂商包括:迈为股份(300751)、捷佳伟创(300724)、金辰股份(603396)、理想新能源、钧石等。

全球电池片产量从150GW增长至449GW,CAGR=24%,产能利用率为70%,产能从220GW增长至642GW;未来5年HJT在行业渗透率从2%提升至55%;设备投资额从5亿,以15~20%的年降幅下降至2.5亿元。浙商证券测算得出2025年HJT设备市场空间有望达412亿元,2020-2025年CAGR=80%,其中PECVD设备规模达206亿元,市场将迎来爆发式增长。

投资机会总结

1、

光伏主产业链:

1)硅料:上机数控(603185)、保利协鑫能源(03800)、通威股份(600438)、大全能源(688303)等。

2)硅片:上机数控(603185)、隆基股份(601012)、中环股份(002129)等。

3)电池片:通威股份(600438)、爱旭股份(600732)。

4)组件:天合光能(688599)、正泰电器(601877)、隆基股份(601012)、晶澳科技(002459)等。

2、

光伏辅材:

1)逆变器:阳光电源(300274)、锦浪科技(300763)、固德威(688390)等。

2)跟踪支架:天合光能(688599)、中信博(688408)等。

3)玻璃:福莱特(601865)、信义光能(00968)等。

4)胶膜:海优新材(688680)、福特斯(603806)等。

3、

光伏设备:

金辰股份(603396)、迈为股份(300751)、捷佳伟创(300724)、上机数控(603185)、晶盛机电(300316)、金博股份(688598)等