今天介绍的ST股,曾经是中国的男鞋王,只不过在各种浪潮迭起的今天,鞋王也逐步走向没落。

凡是进入了《ST股重组》的视线,都是成为ST股的股票。

今天聊这只股票,奥康国际,

奥康国际4月26日发布公告,因为审计出具否定意见的内控报告,成为其他风险警示的ST奥康,就是俗称的戴帽ST股。

《ST股重组》继续汇编,汇总2023年成为新ST股票的63家名单。今天又更新到了23512版,想要的同学,打关键词:ST股2023,免费发放。

而今天介绍的这只股票-ST奥康,值得好好聊一下,请搬好小板凳,准备好瓜子花生矿泉水。

01

奥康国际戴帽原因(ST奥康)

触及上交所《上市规则》9.8.1第三项:最近一个会计年度的内部控制报告被出具无法表示意见或者否定意见的内控报告;

根据奥康国际的业绩修正公告, ST奥康2022年营收27.54亿元,扣非净利润-4.17亿元。净资产7.42元/股。

并且发布了实施其他风险警示的公告。

02

奥康国际的前世今生

奥康国际:全称是浙江奥康鞋业股份有限公司 ,主营业务为男女皮鞋及皮具产品的研发、生产、分销及零售业务。

2012年,奥康国际在上交所主板上市。

创始人王振滔是奥康国际的实控人。

王振滔同时也是上市公司康华生物的实控人。

03

奥康国际为什么披星戴帽?

据公告显示,有以下原因造成会计师事务所出具否定意见的内控报告。

1:存在内控失效,资金占用的情况

奥康股份公司实际控制人及其控制的企业存在通过奥康股份公司的经销商、 合营方等占用奥康股份公司资金的情形,

上述关联方交易未有效履行内部控制制度的决策程序、审批流程。此外,该等主体与奥康股份公司经销商、合营方、供应商及其他主体资金往来频繁,导致奥康股份公司披露的关联方交易的准确性和完整性存疑。

该事项表明,奥康股份公司针对防范控股股东及关联方资金占用的内部控制制度未能得到有效执行,无法合理保证防止或及时发现未经授权且对财务报表有重大影响的关联方交易,与之相关的财务报告内部控制失效。

有效的内部控制能够为财务报告及相关信息的真实完整提供合理保证,而上述重大缺陷使奥康股份公司内部控制失去这一功能。

一句话总结,就是审计发现,内部控制已经失效,实控人通过经销商和合营方占用上市公司的资金。

04

ST奥康未来会怎么样?

这是一个走下坡路的行业

一:奥康国际上市就冲向了巅峰,分红并减持

2012年,奥康国际上市出道暨巅峰,当年营收和利润都创下了新高,分别是34.55亿元、净利润5.13亿元,这是迄今为止的业绩巅峰。

而跟随业绩的巅峰,大股东现金分红和减持的步伐一直也没有停下。

2012年上市以来,奥康国际净利润累计约为18.60亿元,累计分红18.91亿元,基本赚来的净利润都进行了分红,还稍微超支了一些。

伴随着高分红,是实控人的陆续减持。

2015年6月初,奥康国际的控股股东奥康投资将所持公司7300万股(占公司总股本的18.20%)转让给缪彦枢、潘长忠、王晨,转让价款合计为11.13亿元,其中,缪彦枢、潘长忠二人合计出资5.03亿元。

缪彦枢是王振滔的舅舅,潘长忠是王振滔的妹夫。王晨是王振滔的儿子。2015年四季度,缪潘二人将所持股权全部清仓。

刚好赶上2015年上涨最疯狂的时候。

2018年8月底,奥康投资将所持5%股权折价转让给许永坤,转让价款约为2.09亿元,王晨将9.98%股权转让给项今羽,转让款为4.16亿元,王晨完成清仓。2019年,许永坤进行了减持。

合计七年粗略统计,王氏家族分红减持套现大约20亿左右。

二:ST奥康的营销和补贴投入超过销售增长是造成亏损的主要原因

1:受疫情影响公司本年收入下降,同时对经销商与合营商因疫情造成的影响给予一定的补贴。

2:公司实施品牌战略升级,在广告投放、业务宣传、形象升级方面的投 入增加较多。

3:根据初步减值测试结果,公司对持有的兰亭集势长期股权投资计提减 值准备 4200 万元左右,具体评估结果以评估机构出具的评估报告为准。

三:ST奥康的大环境和自身

皮鞋行业受众的收窄,不光是奥康一家,但是定位大众、品牌老化、依赖线下渠道等因素影响,很难适应当下的消费环境,市场竞争中难有优势。

“穿奥康,走四方”,是奥康当年的广告语,目前是现在的年轻人,又有多少会穿皮鞋,不管是不是真皮。

运动鞋,休息鞋成为时代的主流。这是时代决定的,如果非要穿皮鞋的时候,奥康的定位又不符合商务人士的需求。国外大品牌的入主,又挤占了奥康的市场份额。

奥康主打的是男鞋,很早的时候,我也买过一双奥康的皮鞋,说实话,质量真不错,搬家扔掉的时候,都没有坏,那时候喜欢穿皮鞋,西裤配皮鞋,衬衣,是很多年轻人的标配。

后面随着经济能力的提升,买皮鞋更倾向于休闲皮鞋,其乐(clarks),爱步(ecco)成为了主要选择。

这几年,一双100多块钱的小米有品的运动鞋,可以穿一年,每年一双,也花不了多少钱。

写这段文字的时候,环顾四周,男男女女,基本都是运动鞋和休闲鞋,穿皮鞋的确实太少了。

四:奥康的销售以线下门店为主

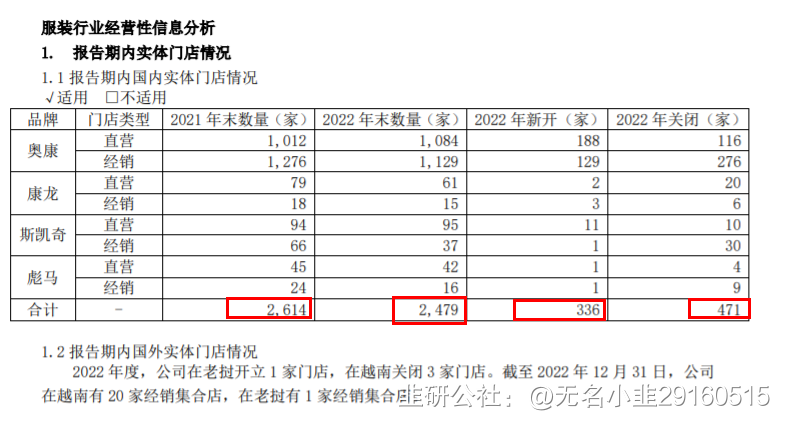

2022年销售额27亿,线下门店销售额占比79%左右。

咱们看一下奥康这些年的门店数量统计:2021年底2614家,2022年底2479家,减少了135家,当然这其中也有疫情的原因。

电商平台,奥康2022年销售5.57亿元,包括在淘宝,天猫,京东,现在电商的业务是王振滔的儿子王晨负责。

05

风险提示:

1: 奥康国际因为2022年出具否定意见的内部控制报告,触及上交所主板《上市规则》9.8.1第三项。

奥康国际戴上ST的帽子,从奥康国际成为ST奥康,进入其他风险警示的股票。

2:注册制下,披星戴帽后严监管,奥康股份存在股价下跌的风险。

3:奥康所处皮鞋行业的大环境收窄,营销投入,超过了销售的增长是造成业绩下滑,并且亏损的主要原因。

06

总结一下:

1:奥康国际成为ST奥康,内控非标带来的资金占用只是问题暴露的第一步。

2:皮鞋行业的下滑,品牌老化,定位大众,销售依赖线下渠道是奥康国际走下坡路的主要原因。

再次重申,本文作者水平不高,脸皮很厚。 但是唯一的可贵之处就是真诚,客观。

本文不构成任何投资建议,本文的数据可能会有错误,仅为信息分享。任何因引用数据,或者本文导致的投资行为发生的亏损,《ST股重组》及作者概不承担任何责任。

我是飞教头,非专家,非学者,非老师,中间略懂点ST股。