维宏股份:切割系统市占率20%

波罗

2021-09-02 22:59:32

9月1日晚公司回复了股转的问询函,核心看点:

1、公司激光切割控制系统市占率20%左右

根据《激光行业深度研究报告:行业成长与破局》和有关机构研究数据表明,2020年中国金属激光切割设备大约出货4.4万台;预估2021年全年金属激光切割设备出货可突破5万台(信息来源:2020年中国激光产业基本数据与分析);

按照全年中国激光切割设备出货量5万-6万台的区间估计,公司激光切割控制系统上半年出货5000余套,市场份额在17%-21%;

2、按占有率维度测算,公司激光切割控制系统市值可看到140亿

在激光切割控制系统领域柏楚电子市占率69%,目前市值488亿;按公司20%占有率计算,市值空间可看到140亿,属于纯拍脑袋对比估值上线,不排除柏楚电子高估,注意风险;

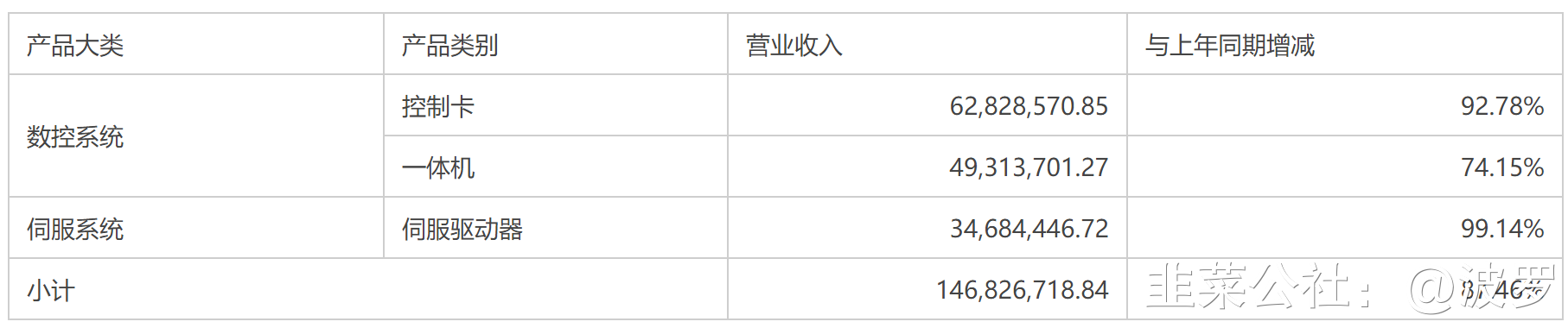

3、剔除南京开通并表收入后,公司原有三类产品情况如下表所示

4、中国机床工具工业协会统计显示,2021年1-6月份,我国金属切削机床营业收入同比增长50.7%,销量同比增加45.6%,金属成形机床营业收入同比增长30.8%(数据来源:中国机床工具工业协会网站)。公司数控系统,一体机和控制卡销售收入同比增加84.11%

(资料来源:问询函)

5、延伸阅读

作者在2021-09-02 23:29:43修改文章

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

维宏股份

S

柏楚电子

工分

14.89

转发

收藏

投诉

复制链接

分享到微信

有用 10

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(6)

只看楼主

热度排序

最新发布

最新互动

- 1