这个多利科技好像是以前就写过。然后一直筑底盘。中间写低吸打地鼠的时候也提过他一嘴,但是人工智能抽血、光伏赛道修复,它都没有明显表现。我就把第一篇里面的介绍复制过来一部分吧,不用看最早的了。

多利科技主要客户包含特斯拉、理想、蔚来、上汽等,公司目前的第一大客户是特斯拉,一体化压铸、车身轻量化这个如果记得没错,应该是特斯拉引领的吧?特斯拉是公司的第一大客户,特斯拉的核心供应商,逻辑就不用深入验证了,特斯拉帮你筛选过了。

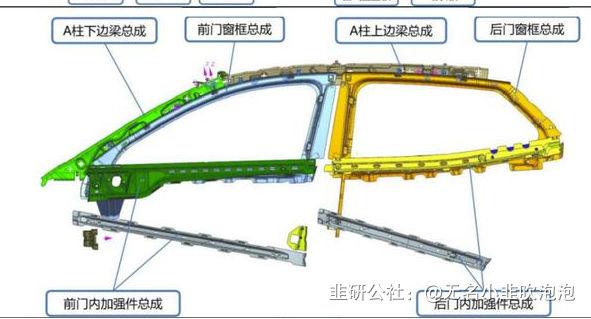

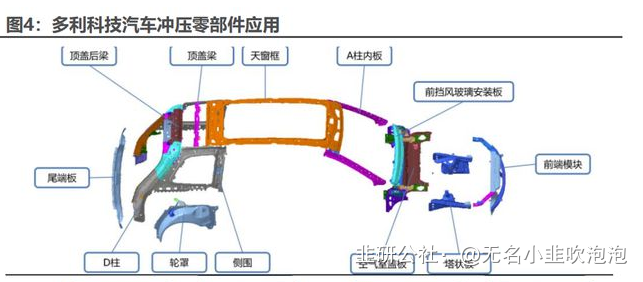

从公司整个生产流程来看,昆山达亚负责设计、生产冲压模具,再由多利科技、昆山达亚、长沙达亚、烟台达世、常州达亚、上海达亚、盐城多利通过冲压、焊接等工序生产汽车冲压零部件,最后通过上海多利、昆山达亚两个销售主体将汽车冲压零部件和冲压模具销售至客户,此外宁波达世作为产品物流中转仓库,负责宁波地区客户的产品仓储、配送。

公司围绕客户的生产基地为中心组织生产、运输布局,就近配套进行服务。

公司三月份的投资者关系活动表里面提到了几点:

1、在手订单充足、产能利用率高

2、车企降价对公司影响不大

3、在墨西哥建厂,紧跟特斯拉需求

4、公司的一体化冲压技术方面,降本增效。

现在五月了,不管周五是不是传闻马斯克来,总算给了点企稳信号了。我一般涨停不写,怕被人说吹票,但是这个我不怕,不管是因为它有点东西、位置低,还是因为我觉得它还是得继续猥琐下(除非板块爆),老师们应该都懂。

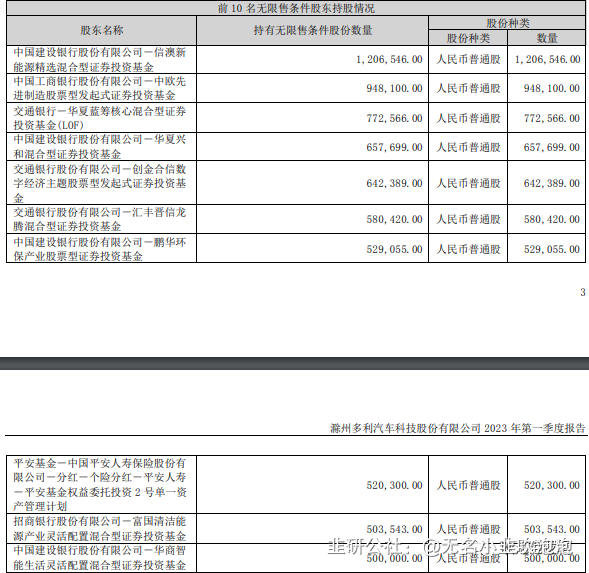

新技术应用,不像有些老赛道那样都卷的不行。这个一体化压铸我理解应该还在卷的路上吧。看看他的十大股东,前面的走势果不其然,是这些基金。

当然我知道聊低位赛道未必有人喜欢看,但是看看英可瑞、宝明、均达这些,表现的可不差,很明显赛道有点加入轮动的意思了。宝明、均达这些都不用写了,多利估计很多人看着眼生,这个就可以随便说几句。

逻辑上我就是觉得位置低、基本面和业绩都还行,券商也在吹汽车行业库存低位+出口向好。而且有了充电桩在前面冲,低位的一体化压铸适当关注下就好,毕竟趋势有点变好了,后面继续观察。

自从一个月前写过它以来更新了点新信息:

1、盐城多利9200吨一体化生产线7月安装。

2、安徽达亚初步规划两条6100吨一体化压铸生产线预计今年2、3季度进场安装。

周五还公布了一条机构调研信息也没什么新鲜的,经常看的肯定都知道我写的会比研报简单易读。

总结这个股的特点就是一体化压铸里技术优势显著、正宗的特斯拉概念(营收比重47%)、低位机构票。

- 这种推低位且有逻辑的票的博主,真是良心

10打赏回复投诉于2023-05-28 08:49:07更新查看1条回复

10打赏回复投诉于2023-05-28 08:49:07更新查看1条回复 - 看了几篇文章,写的不错,好的题材就像连续剧一样,可以持续发酵。00打赏回复投诉于2023-06-03 16:02:06更新查看1条回复

- 1

- 2