今天买复星医药,看起来不错

七叶一枝花

一路向北的公社达人

2020-11-11 12:38:52

复星医药,受益新冠疫苗炒作,是今年的牛股之一,至今涨幅100%+,8月炒作高潮最高点涨至200%+,对于一家一直有分歧又屡创新高的大市值生物医药公司,这样的涨幅不能算不大。

复星医药,受益新冠疫苗炒作,是今年的牛股之一,至今涨幅100%+,8月炒作高潮最高点涨至200%+,对于一家一直有分歧又屡创新高的大市值生物医药公司,这样的涨幅不能算不大。

8月至今,国内疫情控制好,新冠疫苗概念降温,投资者审美疲劳,股价也一路下跌,从8月最高点附近至今跌幅33%+,正好处于黄金分割点附近。

公司二季度机构云集,基金二季度有350只持仓7639万股,三季度特别是基金只剩40只,已经跑了一大半,只剩3440万股。

三季度新进2家外资机构,国内基金们不值一提,应该是不看好公司。

三季度新进2家外资机构,国内基金们不值一提,应该是不看好公司。

公司三季度净利润24.7亿,同比增加20%,销售收入221亿,同比增长4.1%,业绩逐季改善。

2020年业绩简单预测=33*(1+20%)=40亿左右,目前市值=1374亿,市盈率=35倍左右。对于一家生物医药公司,35倍PE估值不能算贵。

昨日,公司因辉瑞和BioNTech宣布新冠疫苗临床数据超预期涨停,成交62亿。

昨日,公司因辉瑞和BioNTech宣布新冠疫苗临床数据超预期涨停,成交62亿。

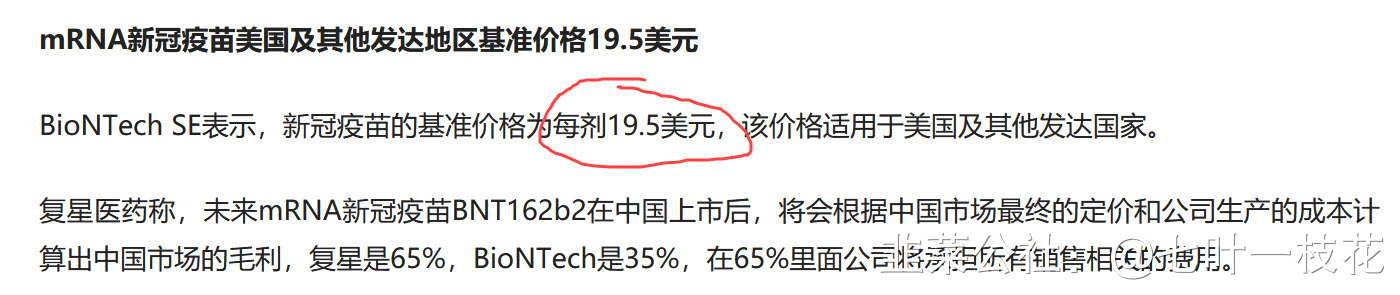

疫苗国内获批存在一定的不确定性,BioNTech公布新冠疫苗的基准价格为19.5美元/剂,还要35%分红出去,投资者算了一下可能也不是什么大肉,今日公司大跌6%+。

结论:

1、公司今年业绩增长稳健向好;

2、基金们已经跑光光,不存在年底排名基金们互捅踩踏下跌的风险;

3、即使不考虑新冠疫苗的盈利预期,公司目前的估值也不贵,如果疫苗最终获批,存在价值重估的机会,业绩你可以计算器撸一撸,可能赚的不能太多,但mRNA这种生物科技因新冠疫苗一战成名,前景预期就值得看好。

4、医药股目前不在风口,今日低位顺周期抢了风头,市场轮动比较快,追涨不可取。

所以,今日复兴大跌6%+,低吸买入,看起来是个挺不错的机会。。。。。。

作者在2020-11-11 12:43:48修改文章

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

复星医药

工分

89.98

转发

收藏

投诉

复制链接

分享到微信

有用 10

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1