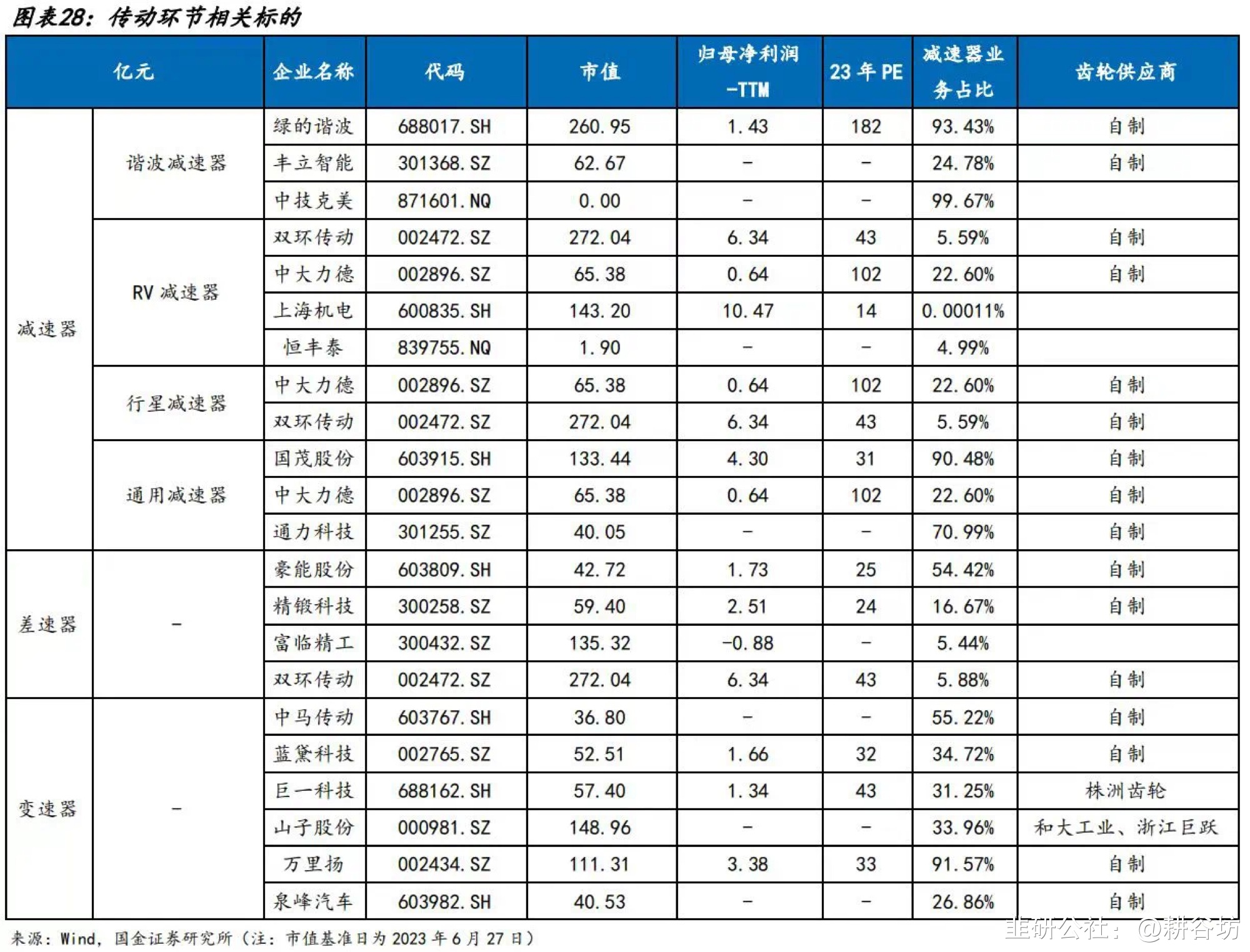

【齿轮挖掘】汽车齿轮丨机器人齿轮丨有哪些差异

龙天欢喜

只买龙头的龙头选手

2023-06-29 16:42:54

据国金证券分析,不同于汽车齿轮,人形机器人的齿轮性能和工艺与前者有别,设备价格与壁垒双高。

通过将两种应用场景中的齿轮进行对比,具体差异有以下三点:

首先,性能方面,车端齿轮的扭矩和转速更高,机器人端要求更小体积和更高精度。同时,由于新能源汽车没有发动机噪音,对齿轮噪音敏感性提升,对噪声控制的要求更高。

其次,工艺角度,车端与机器人端齿轮的前段加工工序相似,机器人用齿轮后段难度提升,需要使用硬滚齿切割,对工件的公差要求为汽车齿轮的1/10;但油泵齿轮加工精度已达到机器人水平,因此该类供应商转型难度较低。

最后,从设备对比来看,机器人用高精度齿轮为重资产行业,设备资金壁垒较高,传统汽车齿轮供应商转型高精度齿轮厂商需要另外购买珩齿机等高价加工设备,还需要重新进行设备调校。

不过,尽管二者存在种种差异,但据国金证券分析,车用齿轮仅需更改后道的磨齿与表面处理工艺并替换部分设备,即可制造机器人齿轮,相关公司转型具备较大可能性,人形机器人的大规模量产将为精密齿轮市场打开全新空间。

行业将被机器人重塑,市场空间或达车用四倍据国金证券介绍,因齿轮行业较高的资金和技术壁垒,汽车主机厂的成本压力较大,因此汽车主机厂通常将成熟的量产齿轮外协给齿轮厂商以分担资产压力。

其认为,从经济性和轻资产角度出发,人形机器人量产后减速器公司也将复刻汽车主机厂的做法,经检验后,将标准化齿轮的批量生产交给专业的齿轮公司,通过在市场采购符合其生产要求的齿轮零件来构成完整的供应链,进而实现批量化生产。

目前行星减速器的结构件外购已成行业惯例,凸显标准化齿轮外购趋势,齿轮公司受益于人形机器人趋势已确立。行业空间方面,据国金证券测算,当每万人保有的人形机器人达到45台时,全球机器人用谐波/行星减速器市场空间分别为4495/719亿元,相较万人保有量0.07台(对应总量6万台)时,分别增长540倍/552倍。

而对于齿轮企业而言,随着人形机器人快速起量,齿轮部件将逐步标准化,大量减速器供应商将开始外采齿轮,利好齿轮行业。

预计万人保有量达45台时,人形机器人齿轮市场空间将达到近3800亿元,相当于2022年车用市场空间4倍左右。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

丰立智能

S

中大力德

S

巨一科技

S

万里扬

S

富临精工

工分

5.98

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据