光伏上游中游价大跌,看好光伏电站迎反转!

韭死一生

2023-07-01 10:57:03

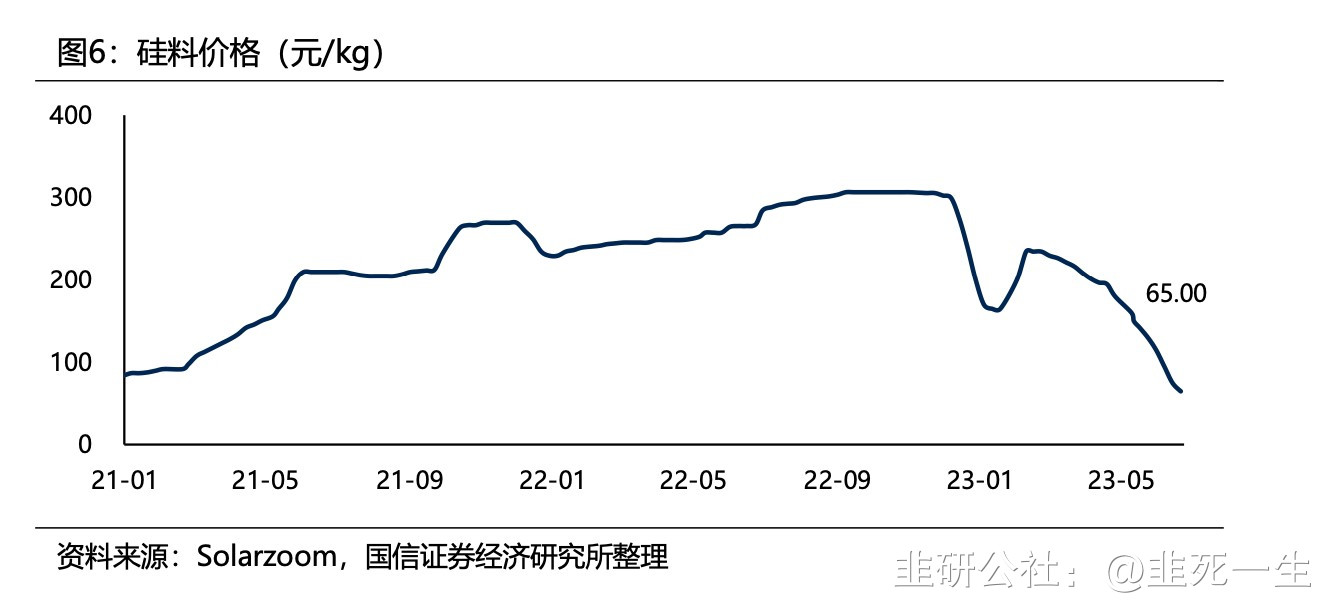

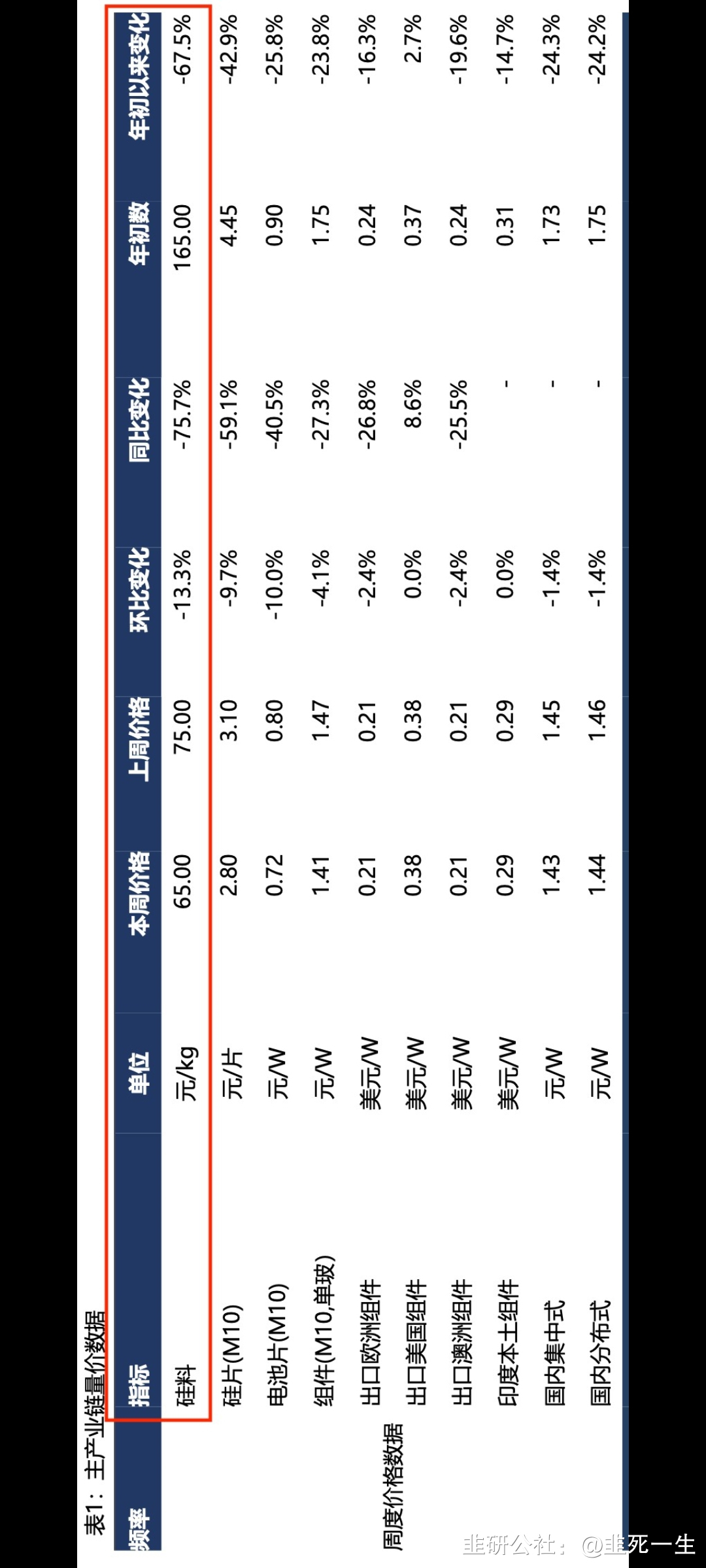

(1)硅料供需格局扭转,光伏产业链价格将探底。硅料产能处于扩张周期,供给压力在2023年下半年将加大,预计全年我国硅料新增产能123万吨/年,硅料供应量有望超过150万吨,能够支撑536.34GW的光伏组件。多晶硅供给过剩压力将进一步导致产品价格下探。多晶硅致密料价格将触及行业生产成本甚至现金成本,部分高成本产能将面临亏损压力,部分拟建和在建项目将面临延迟投产或者取消项目建设。原材料价格的大幅降低将传导至光伏组件端,光伏电站开发商系统采购成本将显著降低。

(2)国内外光伏装机全年有望高速增长。从2023年SNEC展会反映的情况来看,由于各主要市场均出现明显增长态势,组件厂陆续上调出货预期。2023年下半年,在光伏系统成本大幅降低的背景下,国内一、二、三期风光大基地落地进程将加快,同时,户用、工商业等分布式光伏市场渗透率将提升。预计全年国内光伏装机130-150GW。海外光伏装机主要区域清洁能源需求旺盛,同时伴随本国光伏产业链振兴计划,叠加潜在的贸易摩擦,机会与风险并存。海外市场2023年光伏装机有望超过220GW。

(3)光伏上游中游价大跌,最利好的当然是下游的光伏电站投资、建设、运营。成本下降,光伏电站将迎来最好的扩产建设周期,成本降低,利润增加。根据IRENA的数据,中国光伏组件成本约占光伏电站全流程成本的40%以上。经营一个光伏电站,前期一次性投入是大头,包括购买光伏组件、逆变器、电气设备的成本,建设安装成本等等。

现在上游、中游价格进入下行阶段,包括硅料、硅片、电池片(topcon除外)、玻璃、胶膜等,价格已降至历史低位。

看好芯能科技,能辉科技,林洋能源等光伏电站标迎来反转!

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

芯能科技

S

能辉科技

S

林洋能源

工分

2.36

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1