1、

平价上网后光伏电站运营盈利能力提升,电站投资重回大规模发展趋势预期;

2、 海外智能电表拉动业绩增长,国内电表业务短期订单饱满。

摘要:跟进

一、业务结构:

公司主要从事智能、节能、新能源三个板块业务,具体如下:

(1)智能板块

公司智能板块主营产品覆盖智能电表、用电信息采集终端、用电信息管理系统及 AMI(先进计量体系架构)解决方案、低压智能断路器、智能配电产品及相关解决方案、电力运维服务、微电网及储能系统、电力物联网智能终端及解决方案等,是领先的智能配用电产品及系统解决方案提供商。

公司经营模式主要包括:参加国网、南网、地方电力公司以及海外各国电力公司集中招标;公司产品已经销往全国各个省市,并远销欧洲、中东、东亚、东南亚、非洲、南美洲等 30 多个国家和地区。客户主要为国家电网、南方电网、各地方电力公司、非电力行业用户,以及海外电力公司、海外合作伙伴及大客户等。

(2) 新能源板块

公司新能源板块主营业务为开发、投资、设计、建设、运营及服务各类分布式光伏电站,包括大中小型工商业屋顶电站、地面分布式光伏电站、光伏建筑一体化、光充储微网等。

近年来,公司新能源板块快速发展,光伏电站装机量持续增长,截至 2020 年 6 月底,公司各类光伏电站并网容量累计约 1.5GW,主要集中在江苏、安徽、山东、河南、河北等中东部地区和内蒙呼和浩特地区。公司将凭借自身团队丰富的项目开发经验、卓越的光伏电站设计和系统集成能力、高效的融资能力等优势,加大平价项目的开发力度;在自主开发、投资的同时,公司以“ 开发+EPC”模式与中广核、华能、申能、中电建、中能建等央企国企在国内外全面合作,目前在建及并网项目超过 700 兆瓦;未来三年,公司将在国内及海外重点区域持续开发、 建设、运营 3-5GW 光伏电站。2020 年上半年公司运维光伏电站总容量已超 2GW,第三方运维业务取得突破性进展,领跑者项目、扶贫项目及屋顶分布式项目受托运维体量超过 500MW,实现了运维服务的多元化。

(3) 节能板块

公司节能板块主要业务为综合能源服务业务,该业务板块依托林洋智慧能效管理云平台,为用户提供定制的一站式综合能源服务解决方案,包括 LED 节能照明改造、分布式光伏发电及用户侧储能、清洁高效电供暖、电能质量治理、工业及建筑节能改造等公司智慧能效管理云平台已上线约 5200 多家的高能耗工业企业及商业用户,通过在用户能源消费端用能点布署智慧能效采集终端,将工业、商业、建筑楼宇等的电、水、气、热等能源消耗大数据通过互联网采集到智慧能效云服务中心,从而为客户提供全面的能效分析和预警,并基于能源消费大数据的深度发掘、分析和利用,为用户提供线上线下的一站式综合能源服务,推动安全、经济、高效和绿色用能,更为未来国家放开售电侧及能源交易培育更好的盈利增长点。

报告期内,公司抓住 2020 年全国高速公路隧道照明品质提升行动计划的契机,在河北高速交通系统依托林洋智慧能源管理云平台,以及 2019 年河北高速公路实施电力需求侧管理照明节能示范项目的成果,推进高速公路隧道照明智能化 LED 节能改造,采用先进智能化单灯控制系统,可远程对隧道 LED 照明系统运行状况进行控制,可根据日照、车流量等状况进行智能优化控制。

公司实现营业收入 29.51 亿元,同比增长 77.02%,归属于上市公司股东的净利润 5.5 亿元,同比增长 28.65%。业绩增长主要来源于EPC 收入增加所致。

1、海外智能电业务快速增长,积极布局在电力物联网场景下以新型智能终端为核心的智能配用电整体解决方案

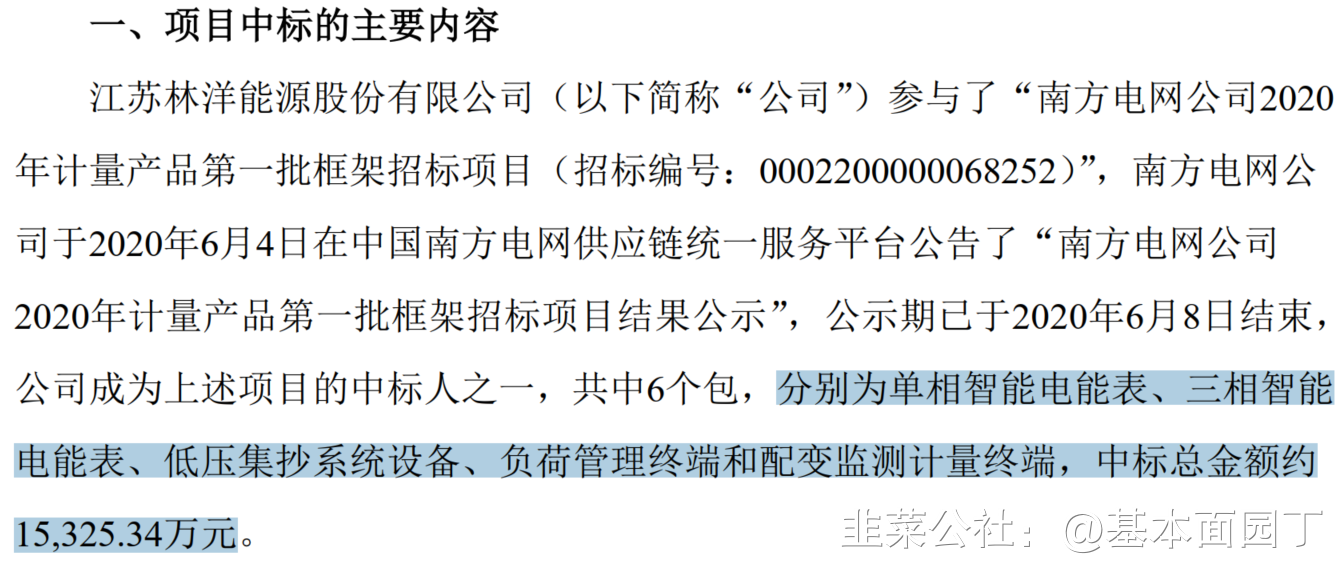

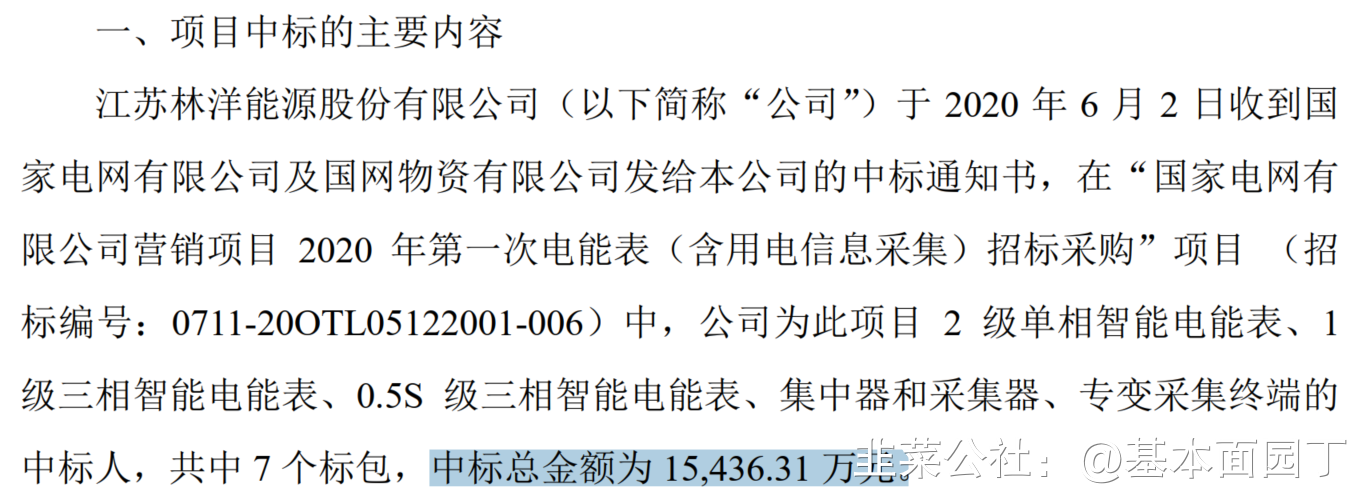

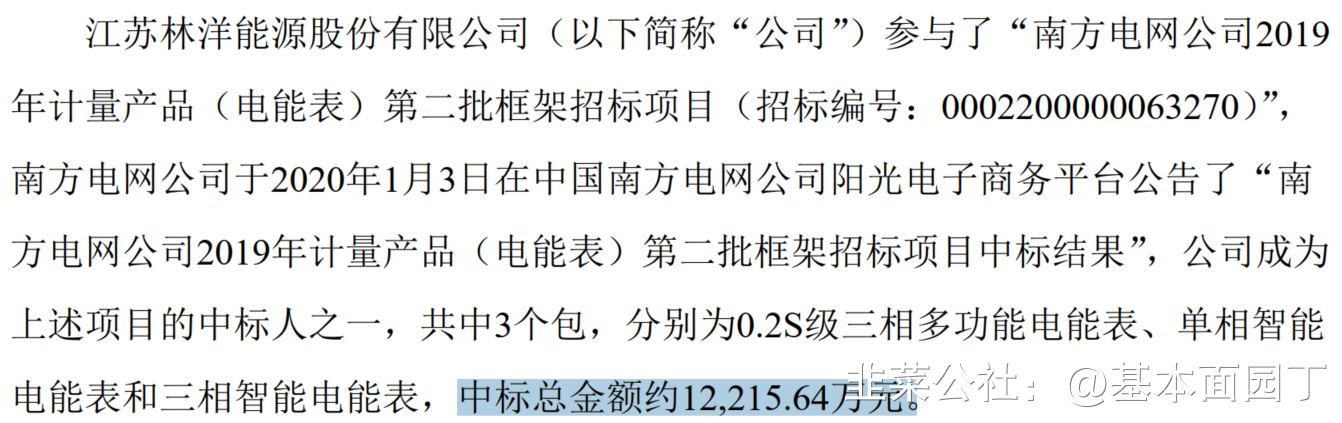

报告期内,公司智能板块业务发挥自身优势,积极应对新冠疫情影响,逆势增长、超额完成各项经营指标,实现销售收入 12.53 亿元,较去年同期增长 54.05%。公司在国网2020 年第一次电能表(含用电信息采集)招标采购中,合计中标金额约 1.54 亿元;同时,在南网公司及相关各省公司组织的电能表和用电信息采集类产品框架招标中,合计中标金额约 1.71 亿元。公司在国网、南网、地方电力中标数量及金额均名列前茅。同时,子公司南京林洋先后中标中国电信南通分公司 NB 智能电表项目、中国联通物联网公司 4G 通信模块项目、国网冀北电力公司基于区块链的用电信息采集数据可信性保证科研项目和中国电科院基于边缘计算的终端高效任务调度与数据处理科研项目等。

报告期内,公司海外业务订单高速增长,共获得订单

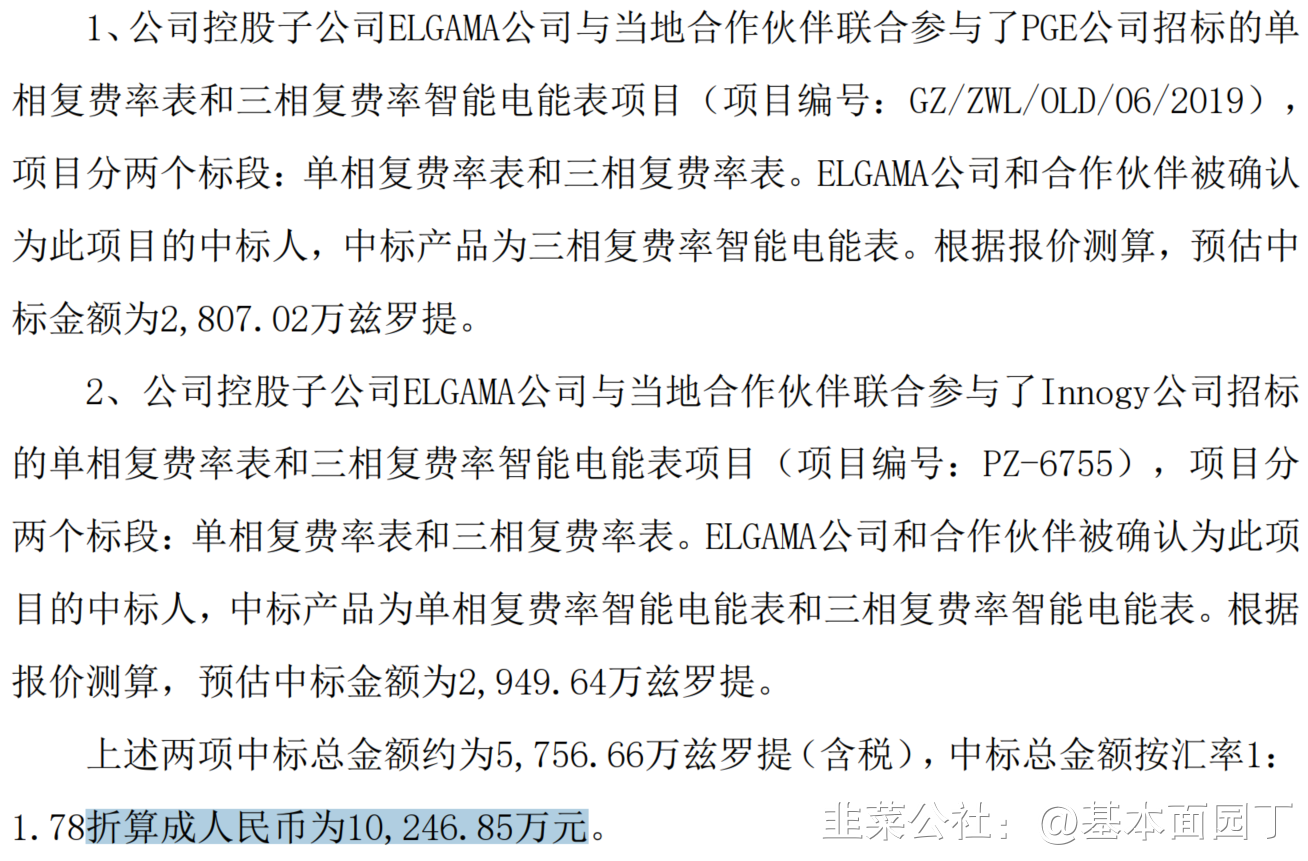

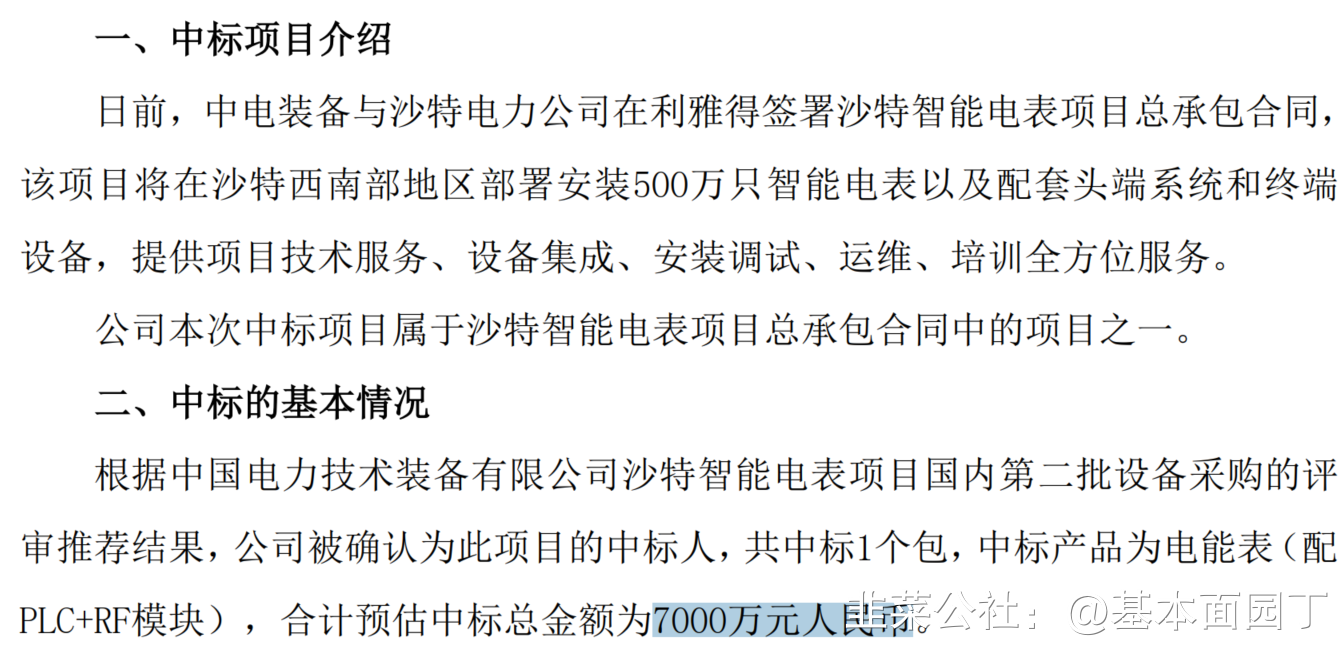

1.8 亿美元。 同时,公司进一步深化和战略大客户瑞士兰吉尔集团的全面合作,在以欧洲市场为核心的区域取得了一系列重大突破。公司进一步加强了在沙特的市场地位,在沙特电力公司( SEC) 1000 万台智能电表部署项目中成为最重要的智能电表和通信模块供应商之一; 立陶宛控股子公司 Elgama 公司连续中标波兰电能表项目。同时,公司进一步拓展了基于 IEC 标准的智能电表、上下行通讯模块及 AMI(先进计量系统架构)系统解决方案,涵盖了预付费/后付费全系列产品,采用灵活可选配的基于 G3/PrimePLC、 2G/3G/4G/NB-IoT蜂窝无线通信、 LoRA/Wi-SUN 无线通信等各类通信技术,全系列产品均提供了欧洲权威机构的 IDIS互操作性认证。报告期内,公司实现境外销售 10328 万美元(含中电装备沙特项目)。

2、光伏电站运营效益凸显,加快央企合作布局, EPC 系统集成业务持续发力

报告期内,公司新能源板块业务充分发挥自身优势,积极应对行业变化,实现销售收入 16.53亿元,较去年同期增长 103.91%,其中电费收入 7.41 亿元,同比增长 0.52%。截至 2020 年 6 月 30日,公司开发建设已并网运行的各类光伏电站装机容量约 1.5GW,已取得指标待建在建的各类光伏电站装机容量约

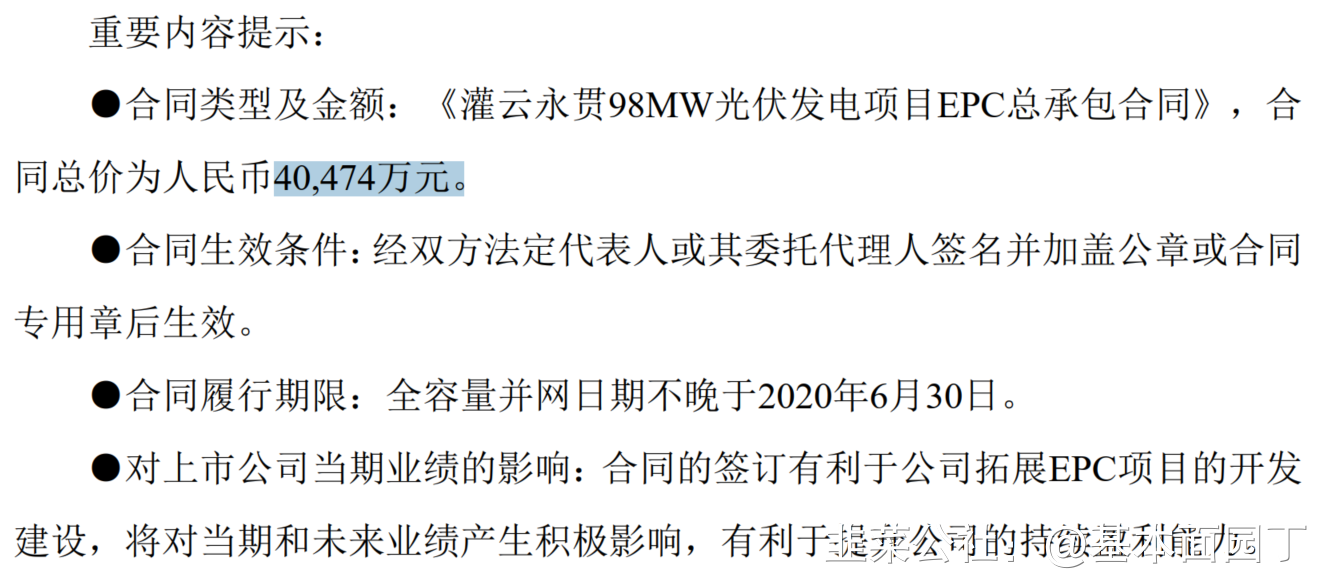

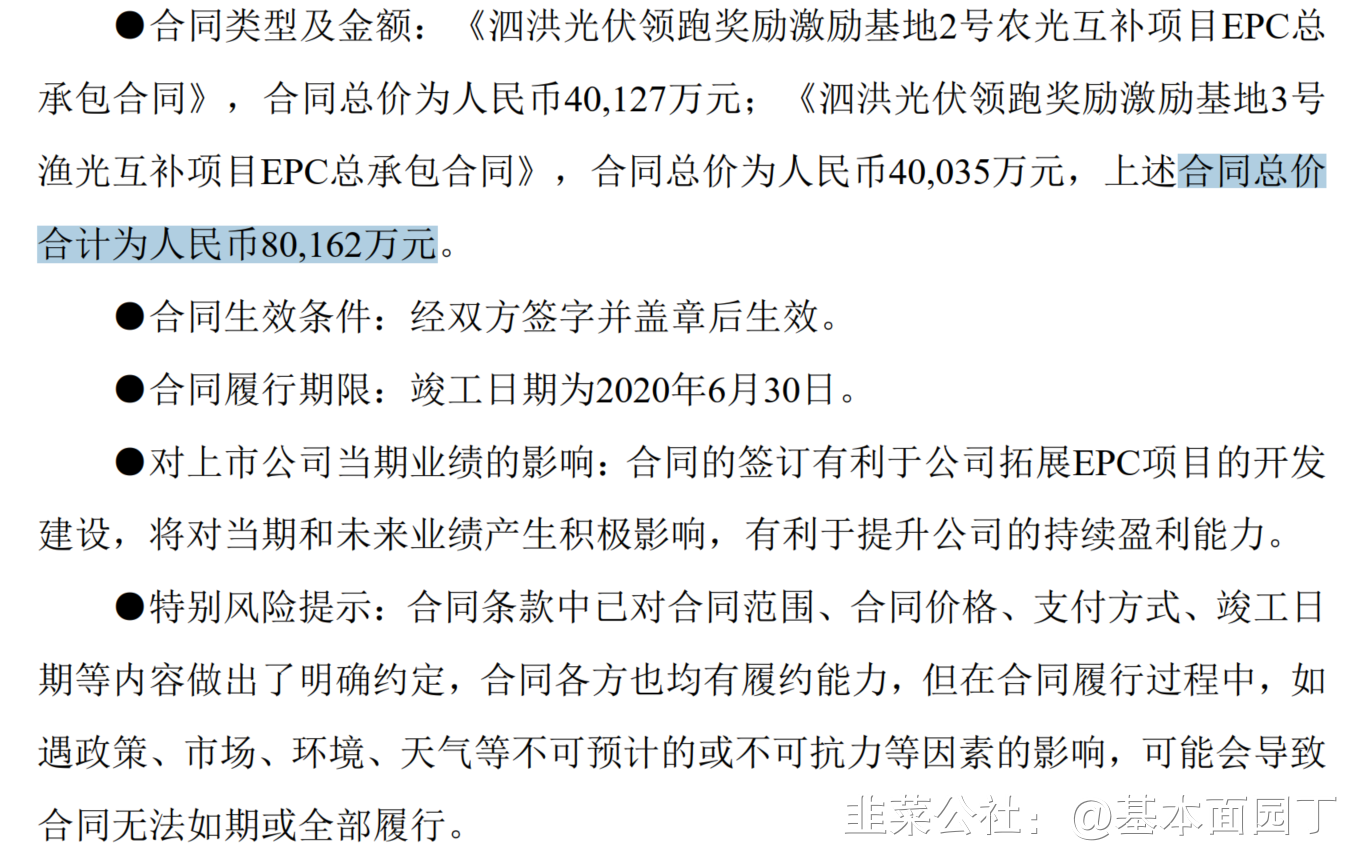

1GW。 为进一步巩固在分布式光伏电站的领先地位,公司积极储备平价上网后的各类分布式电站资源,且在手储备项目近 3GW。在自主开发建设运营电站的同时,公司先后与中广核、申能、中电建、 中能建、中国通建、大唐、华为及国网电商等国企央企形成战略合作关系,推进国内光伏 EPC 及海外光伏业务的紧密合作关系,积极拓展新的商业模式和盈利模式。 2019 年 9 月,国家第三批光伏发电应用领跑奖励激励基地项目中,林洋、中广核联合体继 2018 年建设并网 200MW 应用领跑项目后再次中标泗洪光伏发电应用领跑基地激励项目 200MW,该项目由林洋采用 EPC 业务模式承建,并于 2020 年 6 月实现了全额并网;公司与申能公司合作的连云港 98 兆瓦光伏平价示范项目于 2020 年 6 月份实现了全额并网。未来,公司将持续为更多的战略大客户提供定向开发、建设、运营各类光伏电站,推动业绩持续增长。

2020 年上半年,公司通过智能化、专业化、标准化的运维解决方案全面提高光伏电站运维水平。公司运维电站总容量突破 2GW,其中自持电站约

1.5GW,发电量达到 9.6 亿度,圆满完成半年度发电量计划。依托公司自主设计开发的“

林洋光伏智慧云平台” ,对电站开展“ 云平台远程监控+现场智能巡检+红外无人机巡检”

三维巡检模式,精准诊断落后发电单元、高效技改低效系统设备、及时清洁电站污染组件,电站运维效益显著提升,人均运维量提升 15%,故障闭环时间减少 20%,损失电量下降 33%。

3、综合能源服务业务稳步推进,丰富用户类型形成闭环优势

报告期内,公司智慧能效管理云平台已接入约 5,200 个工商业耗能大户,部署超过 47,000 个能效采集点,管理用电负荷超过 1,100MW,日用电量超过 2,800 万度。平台上高能耗企业和行业用户接入量持续增长,如钢铁、化工等传统高能耗企业保持较高的接入量增长,同时交通、清洁供暖等行业用户也成为平台上的新兴行业用户。同时,平台功能不断拓展和延伸,报告期内环保应用平台和园区综合能源服务平台相继上线。

公司在 LED 节能照明、储能微网、清洁高效电供暖等方面的业务持续拓展,公司累计完成城市路灯合同能源管理与维护管理、高速节能改造合同能源管理与维护管理类等项目超 3 亿元。公司采用智能化控制系统,降低运营成本与运维效率,项目综合节能率超 50%以上,其控制系统智能化及节能率达到行业先进水平,具备为国家智慧城市建设、智慧交通能源系统提供智慧能效管理云平台及智能化照明系统解决方案的能力。同时,公司抓住北方煤改电契机,在 2019 年河北农村清洁供暖业务的基础上,选用热泵类变频节能供暖产品继续推进煤改电清洁供暖项目。

2020H1公司光伏发电站主要经营数据:

8月6日:

Q3单季度收入增长67.04%、营业利润48.76%、扣非净利润33.94%。

五、券商观点

1、东吴证券(Q3点评):

收入和利润增长总体符合预期。 EPC储备项目较多,高增长可持续:公司20年前三季度EPC业务实现收入约11亿元,相较于19年全年0.47亿元有较大幅度的增长,Q4公司计划开工904MW电站,部分EPC项目,部分自持项目,充足的项目储备推动业绩持续增长。

平价时代,电站投资重回快车道:公司自2014年开始发展自持电站业务,在16~17年国内电站收益率极高的时候,公司大规模发展自持电站,16/17年自持电站新增分别为0.5GW、0.4GW,而18~19年由于国内补贴电价大幅下降,因此18/19年自持电站新增规模较低,可见公司凭借优秀的管理能力,紧密把握住了国内电站投资的节奏。由于光伏跑步进入平价时代后,电站现金流及IRR均有所提升,公司提出到2022年底电站运营规模达到3-5GW,电站投资重回大规模发展趋势。

国内电表领军,海外开始兑现高增长:2020年Q1-3公司电表业务实现营收21亿左右,其中Q3收入约10.4亿元,同环比实现大幅增长,主要原因:1)公司2019年电表高中标,2020年开始确认收入。2)公司加大海外市场拓展,销售占比快速提升。前三季度公司海外电表收入占比提升至50%左右,海外电表智能化要求高,价格高于国内,海外占比的提升带来业绩超预期增长。展望21年,国内方面,20年上半年公司在国网+南网第一次招标中,公司合计中标金额达到3.3亿元,中标数量及金额均名列前茅。国外方面,智能电表远销30多个国家,今年7月公司连续确认两个海外项目,约合1.03亿元,保障后续业绩高增长。

2、广发证券(深度报告9月12日)

(1)公司聚焦电表及光伏业务,新轮扩张周期已经开启。 公司作为二十余年智能电表领域的龙头之一,积极扩张新能源光伏业务,目前已形成了“电表+光伏”双轮驱动模式。 公司 依靠光伏项目加速落地及电表采购周期开启,公司正迎来新轮扩张契机。

(2)光伏运营收入 4 年 CAGR 达 75%, 3GW 储备项目保障高成长。 公司光伏业务聚焦于电站运营, 光伏运营收入 4 年 CAGR 达 75%。截至2020 年 6 月末,公司并网运营规模 1.5GW,累计储备项目达 3GW,2022 年底运营规模目标达

3~5GW。此外在手 0.61GW 项目已纳入平价目录, 随着成本降低、平价进程加速,有望逐步摆脱“国补” 依赖。

(3) 新轮电表采购周期开启,拓宽海外版图成效显著。 在电表新轮更换周期开启下,国网、南网订单逐步回暖。根据公告统计, 公司 2020 年初至今累计中标国网、南网相关重要订单 4.30 亿元。同时公司海外布局也进入收获期, 2020 年 H1 共获订单 1.8 亿美元。 国内+海外订单加速释放下, 2020 年 H1 公司实现电表收入

12.53 亿元(同比+54.05%)。

(4)“电表+光伏”双驱动, 光伏平价进程加速, 公司储备项目已达 3GW, 2022 年目标运营规模达

3~5GW,且公司成功申请 6000 万美元 IFC 贷款拓宽融资方式;电表新轮采购周期开启,海外扩张成效显著; 第二期回购股份价格上限由 7.17 元/股调整为 11.32 元/股,彰显发展信心。

- 1