●中海油服(601808):油技业务向轻资产、重技术方向升级,钻井服务复苏期业绩弹性大

摘要:

①中海油服隶属于中国海洋石油集团,是国内海上油气服务龙头公司,业务覆盖油田技术服务、钻井服务、船舶服务、物探采集和工程勘察服务四大板块,具备一体化服务链条。

②公司油田服务技术板块经过多年发展,在关键技术和装备自主性方向获得重大突破,已打破海外垄断,在全球市场争得一席之地。从国内看,不断上升的原油对外依存度超过70%、天然气对外依存度超过40%,保障国家能源安全迫在眉睫。

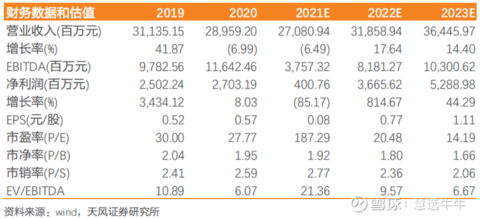

③预计公司归母净利润4.0亿。2022/2023年预计公司归母净利润36.7/52.9亿。2021/2022/2023年EPS分别0.08/0.77/1.11元。

正文:

公司简介

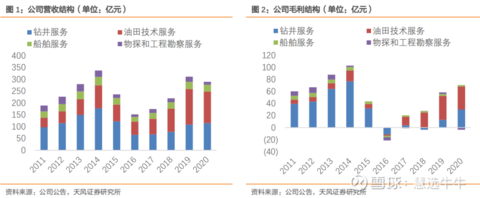

中海油服隶属于中国海洋石油集团,是亚洲地区服务链最完整、最具综合性的海上油田服务公司,是国内海上油气服务龙头公司。公司的业务涉及勘探、开发、生产各个环节,业务覆盖油田技术服务、钻井服务、船舶服务、物探采集和工程勘察服务四大板块,具备一体化服务链条。从收入结构来看,2020 年公司营业收入中,油田技术服务、钻井服务、船舶服务、物探服务四个板块分别占比46%、40%、10%、4%。从作业区域来看,公司收入中来自国内和国外分别占比74%和26%。

受益于原油价格高于舒适区,2022年海外油服市场预计将进入复苏期,国内受益于国家能源安全战略下“三桶油”资本支出确定性稳步增加,公司有望步入盈利弹性释放期。

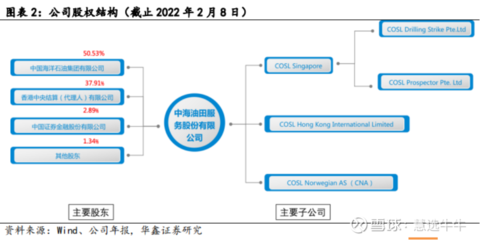

股权结构

行业分析:油服需求强劲增长,海上服务复苏

两因素带来2022年油气资本开支预期上调: 1 )油价涨幅超预期; 2)双碳纠偏。几大巨头计划在2022年资本开支增幅较大。中海油( CNOOC )资本开支受增储.上产七年行动计划拉动,2022 年有望延续一-定增长。2021年以来,国际海上钻井服务市场景气复苏,使用率持续上升,日费尚未回升2022年有望出现拐点。

公司钻井服务板块:业绩弹性大

2022年,根据公司战略指引发布会材料预估,自生式和半潜式平台使用率分别有望达到87%和76%左右,超过2019年的高点。公司钻井业务板块毛利,对使用率和日费均有正向弹性。根据我们测算,假设使用率上升10%,对应毛利率提升3.4cpt;日费.上升10%,对应毛利率提升6.7pct。

技术服务板块:自主替代,持续成长

公司重视自主研发和关键技术的国产替代。从过去十几年来公司油田技术服务板块的营业收入和毛利率情况来看,除了个别年份受油价和资本开支外部因素影响,总体呈现增长趋势。公司自主知识产权的随钻测井技术服务能力快速提升。此外,公司拓展海.上风电业务,积极探索绿色低碳转型。

公司钻井服务板块:业绩弹性大

2022年,根据公司战略指引发布会材料预估,自生式和半潜式平台使用率分别有望达到87%和76%左右,超过2019年的高点。公司钻井业务板块毛利,对使用率和日费均有正向弹性。根据我们测算,假设使用率上升10%,对应毛利率提升3.4cpt;日费上升10%,对应毛利率提升6.7pct。

油技业务向轻资产、重技术方向升级

公司加大自主研发能力,通过推动关键核心项目技术,斩获多项技术成果,使具有技术附加价值的油田技术服务板块能够有效抵御周期波动风险,达到降本增效战略部署。公司油田服务技术板块经过多年发展,在关键技术和装备自主性方向获得重大突破,已打破海外垄断,在全球市场争得一席之地。

钻井服务复苏期业绩弹性大

公司钻井服务依托自有平台,重资产属性明显。2020-2021年受疫情影响,平台利用率下行,而日费仍处于低位。随着油价走高,海外油服行业回暖步伐加快,公司利润弹性将逐步释放。从更长的时间维度,平台利用率提升有助于日费进入向上通道,将进一步打开盈利空间。

国内海上油气开发潜力大,具持续性

从国内看,不断上升的原油对外依存度超过70%、天然气对外依存度超过40%,保障国家能源安全迫在眉睫。在“七年行动计划”推动下“三桶油”纷纷加大资本开支。中海油预计到2025年工作量和探明储量要翻一番,其中探明储量将超50亿桶。我国海.上油气资源开采潜力大,并具备可持续性。中海油服作为海上油气开采服务龙头占据技术和规模优势,在全球油服复苏期具备强盈利弹性。

盈利预测及投资建议

2021年考虑公司计提了20.1亿减值损失,结合业绩预告,预计公司归母净利润4.0亿。2022/2023年预计公司归母净利润36.7/52.9亿。

2021/2022/2023年EPS分别0.08/0.77/1.11元。当前PE估值21/22/23年分别187/20/14倍。考虑到2022年全球油气资本开支出现拐点、增长力度大、油服市场复苏预期强,公司钻井服务板块有望体现出较强业绩弹性;油田技术服务受益技术突破和进口替代,有望保持良好增长。给与2022年25倍PE,目标价17.5元,上调评级至“买入”。

来源:

天风证券-中海油服(601808)-《受益需求强劲复苏的海上油服龙头》。2022-2-19;

华鑫证券-中海油服(601808)-《国内景气延续,海外复苏在即》。2022-2-10;