至纯科技------芯片半导体周期下的绩优标的!

海格立斯

2023-07-16 13:57:00

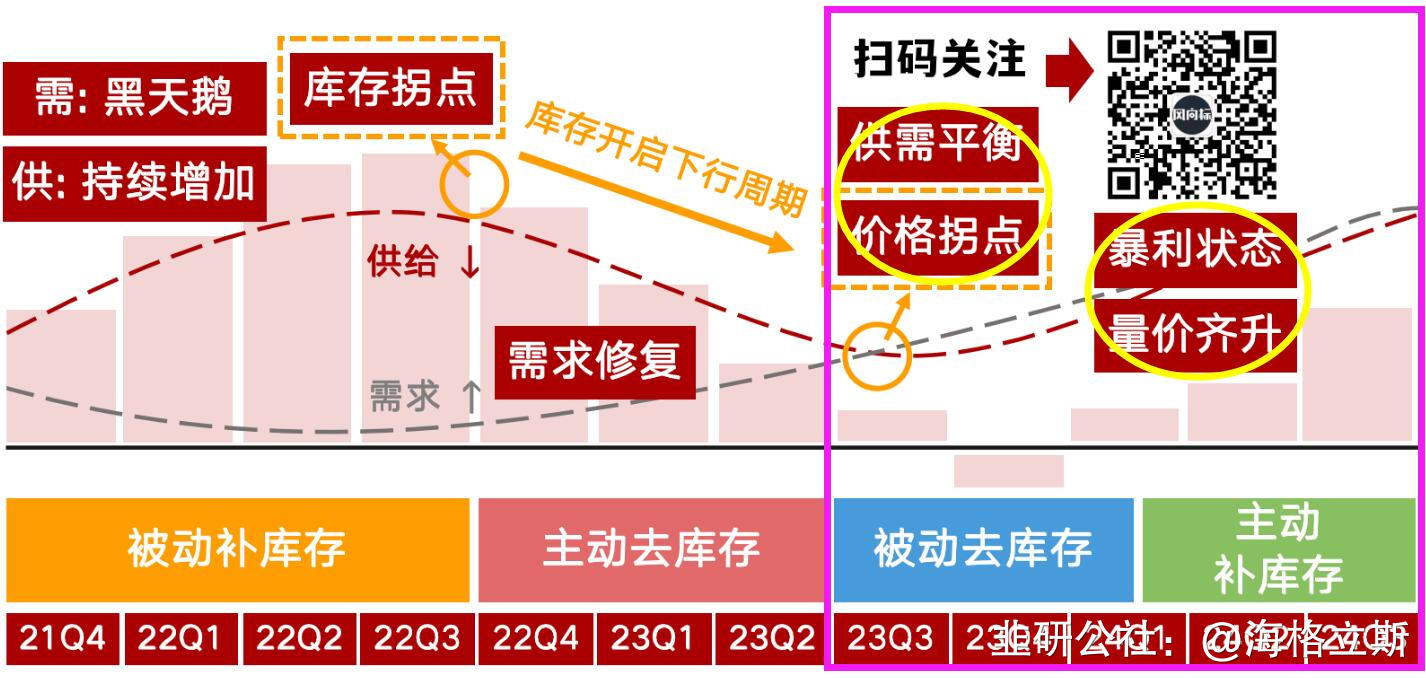

首先在进入今年,这张芯片半导体库存图,就成为了行业周期的判断依据。虽然还有很多细分行业都在如火如荼的搞国产替代,自主可控的快速发展。但是不可否认,芯片行业在国外是属于科技类周期股。因此在这个大的国际背景下,我们也势必会被影响到。而这个节点正好还在因欧美制裁国产替代加速替补产能的特殊时期中。因此这次库存周期的到来,必定会使一批企业再度辉煌。且我国已经在存储芯片领域打响了第一枪,就是制裁美光,近期一些存储题材股已经率先出击翻倍。那么还没有表现的细分领域呢,按发展路径看,设备肯定是最早也是直观的。

再结合股票形态来看。2017年上市一路一字板,冲得太高后在一个大箱体整理了3年。之后在2020年开始冲上更高一级的一个大箱体平台。这个大箱体平台中,21年出了历史最好业绩所以创出了历史最高价,之后22年业绩与21年持平,价格却跌倒了箱体底部区域。那么这个箱体上来时的左侧2020年,一季度营收是1.1亿元,现在2023年一季度已经达到了7.8亿元,而价格却与2020年差不多。再叠加芯片半导体周期的到来,公司近几年,年年营收40%以上的复合增长率。22年疫情原因业绩也与21年持平。因此,只要公司没有基本面的突发重大利空,这一轮芯片半导体周期下,股价最小目标就是创新高。

再结合股票形态来看。2017年上市一路一字板,冲得太高后在一个大箱体整理了3年。之后在2020年开始冲上更高一级的一个大箱体平台。这个大箱体平台中,21年出了历史最好业绩所以创出了历史最高价,之后22年业绩与21年持平,价格却跌倒了箱体底部区域。那么这个箱体上来时的左侧2020年,一季度营收是1.1亿元,现在2023年一季度已经达到了7.8亿元,而价格却与2020年差不多。再叠加芯片半导体周期的到来,公司近几年,年年营收40%以上的复合增长率。22年疫情原因业绩也与21年持平。因此,只要公司没有基本面的突发重大利空,这一轮芯片半导体周期下,股价最小目标就是创新高。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者持有相关标的,下一个交易日内没有卖出计划。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

至纯科技

工分

4.52

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据